Бухучет у застройщика многоквартирного дома

Бухгалтерский учет застройщика. Три важных аспекта

директор ООО «Инкубатор для бухгалтера», к.п.н., аудитор

Нужно ли застройщику применять кассовый аппарат, если дольщик оплачивает договор наличными? По какой схеме ведет бухгалтерский учет застройщик, привлекающий средства по договорам долевого участия, если его вознаграждение оговорено в цене договора? Как ведется налоговый учет? Ценные рекомендации для застройщиков многоквартирных домов

Применение кассового аппарата застройщиком

Ситуация 1. Нужно ли застройщику применять кассовый аппарат, если дольщик оплачивает договор наличными?

Да, нужно. Эта позиция отражена в Письме УФНС РФ по г. Москве от 11.11.2010 № 17-15-118100 и опирается на арбитражную практику (Постановление Второго арбитражного апелляционного суда от 08.05.2007 по делу № А31-144/07-16, поддержанное Определением ВАС РФ от 28.11.2007 № 15504/07). А главное — Постановлением Пленума ВАС РФ от 11.07.2011 № 54 (п. 11) разъяснено, что положения Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов …» являются специальными по отношению к положениям ГК РФ о купле-продаже будущей вещи. Это толкование (ст. 431 ГК РФ) обязывает застройщика соблюдать требования Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов…».

Бухгалтерский учет застройщика по договорам ДДУ

Ситуация 2. По какой схеме ведет бухгалтерский учет застройщик, привлекающий средства по договорам долевого участия (ДДУ), если его вознаграждение оговорено в цене договора?

Будем исходить из того, что средства дольщиков, предназначенные для строительства, но так и не израсходованные застройщиком по целевому назначению, также остаются в его распоряжении. Эту сумму именуют экономией застройщика. И еще предположим, что в возводимом доме не будет помещений производственного назначения. Тогда застройщик не ведет расчетов по НДС (пп. 23.1 п. 3 ст. 149 НК РФ). Учетные записи застройщика показаны в таблице 1.

Таблица 1. Учетные записи застройщика

| Операции | № строки | Дебет | Кредит |

| До получения разрешения на ввод дома в эксплуатацию | |||

| Отражаются обязательства сторон по заключенным ДДУ в части целевого финансирования строительства (п. 1 ст. 18 Закона № 214-ФЗ) | 1 | 76 | 86 |

| Поступают средства целевого финансирования | 2 | 51 | 76 |

| Поступают средства на содержание застройщика | 3 | 51 | 62 |

| Признаются затраты на строительство | 4 | 08 | 60, 76 и др. |

| Признаются затраты на содержание застройщика | 5 | 20 | 02, 10, 70, 69 |

| На дату получения разрешения (ст. 55 ГрК РФ) | |||

| Приняты к учету отдельные квартиры по учетной стоимости (исходя из доли площади квартиры в общей жилой площади дома) | 6 | 43 | 08 |

| Закрывается счет 08 — при наличии экономии застройщика | 7 | 08 | 91 |

| После получения разрешения на ввод дома в эксплуатацию | |||

| Списываются квартиры в связи с регистрацией дольщиками права собственности | 8 | 86 | 43 |

| Признаны текущие затраты (не предусмотренные сводным сметным расчетом) | 9 | 26 | 02, 10, 70, 69, |

| Списаны текущие затраты в отсутствие выручки | 10 | 91 | 26 |

| Признана выручка от оказания услуг (каждому дольщику в отдельности) | 11 | 62 | 90 |

| Списаны затраты на содержание застройщика | 12 | 90 | 20, 26 |

| Закрытие счетов 90 и 91 для выявления финансового результата — если в обоих случаях прибыль | 13 | 90,91 | 99 |

| Начислен налог на прибыль | 14 | 99 | 68 |

Ниже — построчные пояснения к этой таблице, c указанием номера строки и комментария

- Счет 86 целесообразно применять, если ДДУ предусматривает рассрочку или отсрочку платежей.

- Как только ДДУ будут оплачены полностью, счет 76 закроется.

- Это вознаграждение за услуги застройщика, прописанное в ДДУ.

- Счет 08 использован исключительно по техническим соображениям — для организации раздельного учета. Внеоборотных активов у застройщика не возникает.

- Затраты на содержание застройщика предусмотрены сводным сметным расчетом, но не включены в п. 1 ст. 18 Закона № 214-ФЗ.

- Применение счета 43 оправдано разъяснением о природе ДДУ Постановления № 54. Учетная стоимость — это цена квартиры без вознаграждения застройщика, предусмотренная в ДДУ. Сумма по дебету счета 43 равна сумме по кредиту счета 86.

- Если остаток по счету 08 окажется кредитовым, его списывают в дебет счета 91.

- Когда все квартиры будут переданы дольщикам — счет 86 закроется.

- Так учитывают затраты на содержание дома, строительство которого завершено. Актива они не порождают. Содержание квартир, приобретенных собственниками, производится за их счет (ст. 210 ГК РФ).

- Эту проводку применяют в месяце, в котором отсутствует выручка (см. строку 11).

- Со счета 20 списывается сумма, приходящаяся на квартиры, оформленные в собственность, согласно расчету. Счет 26 списывается в полной сумме.

- Выручка прознается на дату регистрации права собственности за дольщиком (пп. «г» п. 12 ПБУ 9/99).

- Убыток отражают обратными проводками.

- Налогом облагается не только «положительный» финансовый результат, но и нецелевое расходование средств, формирующих счет 86 (п. 14 ст. 250 НК РФ). Налоговая база выявляется исходя из анализа записей по списанию денег.

Налоговый учет у застройщика

Доходом признается экономическая выгода, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому вынудить застройщика к признанию дохода от экономии до получения разрешения на ввод дома в эксплуатацию (а тем более в условиях экономического кризиса) невозможно. Что и подтверждает Письмо Минфина России от 05.08.2013 № 03-03-06/1/31306.

Поскольку ДДУ носят долгосрочный характер, вознаграждение застройщика, предусмотренное договором, нужно распределить равномерно на срок, указанный в договоре (абз. 8 ст. 316 НК РФ, пп. 2 п. 4 ст. 4 Закона № 214-ФЗ). При этом расходы на оказание услуг списывают ежемесячно в полном объеме (азб. 3 п. 2 ст. 318 НК РФ).

Бухгалтерский учет покупки недвижимости по договору уступки прав требований долевого участия в строительстве

Как учесть в бухгалтерском учете организации (общая система налогообложения) квартиру, приобретенную по договору уступки прав требований долевого участия в строительстве до момента регистрации права собственности (квартира приобретается не для реализации, в дальнейшем планируется сдавать в наём)?

По данному вопросу мы придерживаемся следующей позиции:

Приобретенное право требования по договору уступки прав требований долевого участия в строительстве следует учесть на счете 58 «Финансовые вложения». В дальнейшем, после регистрации права собственности на указанную квартиру, ее возможно учесть на счете 03 «Доходные вложения в материальные ценности».

Обоснование позиции:

Гражданско-правовое регулирование

Уступка прав по договору участия в долевом строительстве расценивается как передача имущественных прав. Такая уступка имеет ряд особенностей, предусмотренных Федеральным законом от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон N 214-ФЗ).

Такая уступка допускается с момента государственной регистрации договора участия в долевом строительстве до момента подписания сторонами передаточного акта или иного документа о передаче участнику объекта долевого строительства (ч. 2 ст. 11 Закона N 214-ФЗ). В этом случае, когда первоначальный кредитор не внес в полном размере денежные средства, подлежащие уплате для строительства (создания) объекта долевого строительства (ч. 1 ст. 5 Закона N 214-ФЗ), он может уступить свое право требования к застройщику только путем перевода прав и обязанностей по договору на нового кредитора, что требует согласия застройщика, поскольку такая сделка включает в себя, помимо уступки прав требования, также перевод долга (п. 1 ст. 391 ГК РФ)*(1).

Договор и (или) уступка прав требований по договору подлежат государственной регистрации (ст. 17 Закона N 214-ФЗ). При этом на договор участия в долевом строительстве и на соглашение об уступке прав по этому договору распространяется общее правило п. 3 ст. 433 ГК РФ, согласно которому договор, подлежащий государственной регистрации, считается для третьих лиц заключенным с момента его регистрации. Незаключенный договор прав и обязанностей для третьих лиц не порождает, следовательно, и соглашение об уступке прав, основанное на незарегистрированном договоре участия в долевом строительстве, не может повлечь за собой возникновение у цессионария прав (требований) по отношению к застройщику (постановление ФАС Уральского округа от 04.12.2012 N Ф09-11083/12, апелляционное определение Пензенского облсуда от 25.10.2016 по делу N 33-3884/2016, смотрите также п. 2 постановления Пленума ВС РФ от 21.12.2017 N 54). Заключение договора цессии при таких обстоятельствах может быть основанием для возложения на цедента ответственности по правилам ст. 390 ГК РФ (постановление Двенадцатого ААС от 09.11.2012 N 12АП-7339/12).

Бухгалтерский учет

Приобретенные права участника строительства (права требования на законченные строительством помещения), по нашему мнению, организация вправе учесть в составе финансовых вложений на основании п.п. 2 и 3 ПБУ 19/02 «Учет финансовых вложений», то есть отразить их на счете 58 «Финансовые вложения», субсчете «Права участника строительства».

Вместе с тем допускается учет таких прав и на счете 76 «Расчеты с разными дебиторами и кредиторами» в качестве дебиторской задолженности (в случае, если от дальнейшей переуступки прав требования не предусматривается экономической выгоды (дохода) в форме прироста стоимости финансовых вложений (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью)) (п. 2 ПБУ 19/02 «Учет финансовых вложений»). Данный вывод соответствует также пп. «г» п. 3.1.8 «Положения по бухгалтерскому учету долгосрочных инвестиций» (письмо Минфина России от 30.12.1993 N 160). Согласно приведенной норме денежные средства, переданные инвестором на строительство объекта недвижимости, отражаются у него на расчетах до окончания строительства и зачисления построенного объекта на баланс организации.

В бухгалтерском учете организации отражается:

Дебет 58 (76), субсчет «Права участника долевого строительства» Кредит 76, субсчет «Расчеты с продавцом прав участника долевого строительства»

— получено имущественное право;

Дебет 76, субсчет «Расчеты с продавцом прав участника долевого строительства» Кредит 51 (62, 60)

— отражен взаиморасчет с продавцом имущественного права.

При отсутствии передаточного акта на квартиру на момент подписания договора уступки прав требований долевого участия в строительстве мы не усматриваем оснований для перевода (списания) данного актива в дебет счета 08 «Вложения во внеоборотные активы» с последующим переводом на счет 01 «Основные средства», счет 03 «Доходные вложения в материальные ценности» или в дебет счета 41 «Товары».

В соответствии с п. 4 ПБУ 19/02 активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы, не являются финансовыми вложениями.

Таким образом, после того, как квартиры построены, многоквартирный дом, в котором находятся квартиры, сдан в эксплуатацию, а также подписаны акты приема-передачи квартир, в бухгалтерском учете организации должно быть отражено выбытие финансовых вложений, что отражается проводкой Дебет счета 08 Кредит счета 58 субсчет «Права участника долевого строительства».

Объект недвижимости, учитываемый на счете 08 «Вложения во внеоборотные активы», переводится на счет 01 «Основные средства» (или на счет 03 «Доходные вложения в материальные ценности»), когда данный объект приведен в состояние, пригодное для использования в деятельности организации, вне зависимости от фактического ввода его в эксплуатацию и государственной регистрации права собственности.

Если в отношении объектов, учитываемых на счете 08 «Вложения во внеоборотные активы» (на субсчетах 08-3 «Строительство объектов основных средств», 08-4 «Приобретение отдельных объектов основных средств»), не проводились и не требуются работы по приведению их в состояние, пригодное для использования, то их следует принять к учету в качестве основных средств в момент фактического получения.

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, предназначен счет 03 «Доходные вложения в материальные ценности». Заметим, что возможен вариант, когда, приобретая недвижимость, часть площадей компания планирует использовать для собственных нужд, а часть сдавать в аренду. При этом правила бухгалтерского учета не допускают отражения одного инвентарного объекта на разных счетах бухгалтерского учета (частично на счете 01, а частично на счете 03). Возникает вопрос, в каком порядке должно быть учтено здание (помещение): как основное средство или как доходные вложения? Отметим, что в составе доходных вложений отражают лишь то имущество, которое полностью подлежит передаче другим лицам во временное пользование. Если та или иная его часть будет эксплуатироваться в нуждах компании, то подобное имущество должно быть учтено на счете 01 «Основные средства».

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Уступка права требования по договору участия в долевом строительстве;

— Энциклопедия решений. Определение налоговой базы по НДС при передаче имущественных прав;

— Энциклопедия решений. Доходы от реализации имущественных прав в целях налогообложения прибыли;

— Энциклопедия решений. Расходы при реализации имущественных прав (в целях налогообложения прибыли);

— Энциклопедия решений. Учет приобретения недвижимости;

— Энциклопедия решений. Налогообложение недвижимого имущества организаций, налоговая база по которому рассчитывается из кадастровой стоимости;

— Вопрос: Организацией с застройщиком заключен договор инвестирования в строительство жилых и нежилых помещений. Организация не является ни застройщиком, ни заказчиком, ни подрядчиком. После того как застройщик выполнит все требования, установленные для него Федеральным законом от 30.12.2004 N 214-ФЗ, договор инвестирования будет трансформирован в договоры долевого участия в строительстве. После этого организация намеревается реализовать свои права на строящиеся помещения по договорам уступки прав требования. Организация применяет общую систему налогообложения. Каков бухгалтерский и налоговый учет данных операций у инвестора? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.);

— Вопрос: Когда объект недвижимости, учитываемый на счете 08, переводится на счет 01? В какой момент объекты, учитываемые на субсчетах счета 08, следует принять к учету в качестве основных средств? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г.);

— Вопрос: ООО (общая система налогообложения) заключило с продавцом договор долевого участия для приобретения квартиры. Сдача дома будет произведена в 2018 году. Продавец квартир — должник перед ООО за работы и закроет часть долга за счет договора долевого участия. ООО, не дожидаясь сдачи дома в эксплуатацию, заключает договор уступки прав требования на безвозмездной основе с физическим лицом, не являющимся сотрудником ООО. Физическое лицо не является единоличным исполнительным органом ООО, не имеет доли участия в этом обществе. Возможен ли такой зачет? Как оформить данный зачет? Возможна ли такая безвозмездная передача? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2017 г.);

— Об учете квартир для проживания сотрудников организации (А.И. Серова, журнал «Строительство: бухгалтерский учет и налогообложение», N 5, май 2017 г.);

— Вопрос: Организация получила по соглашению об отступном нежилое помещение площадью 194 кв. м на первом этаже жилого дома с целью последующей перепродажи (свидетельство о государственной регистрации имеется). Спустя какое-то время, не найдя покупателя, организация решила сдать в аренду одну из комнат (площадью 11 кв. м) ИП под склад. Нужно ли в этом случае все помещение переводить со счета 41 «Товары» на счет 01 «Основные средства» и платить налог на имущество со всей стоимости помещения (балансовая стоимость — 18 000 000 руб.)? (ответ службы Правового консалтинга ГАРАНТ, февраль 2013 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При этом необходимо учитывать общие правила предоставления согласия на совершение сделки, предусмотренные ст. 157.1 ГК РФ.

Бухучет и налогообложение в строительстве (нюансы)

- Какую специфику имеет бухгалтерский учет в строительстве

- Проводки по специфичным строительным расходам

- Налогообложение в строительстве

- Итоги

Какую специфику имеет бухгалтерский учет в строительстве

Особенности бухгалтерского учета в строительстве связаны со спецификой ее деятельности,. Так, бухучет в строительстве для начинающих требует уделить внимание в том числе и:

- индивидуальными особенностями каждого строительного объекта;

- территориальной разрозненностью объектов строительства;

- природной спецификой строительства (климатическими, почвенными, сезонными и иными условиями, приводящими к дополнительным и специфичным работам и (или) затратам);

- необходимостью в длительных подготовительных работах (разработке проектов, получении разрешений и т. д.);

- многообразием видов строительно-монтажных работ (СМР);

- многоступенчатостью взаиморасчетов субъектов строительства;

- иными нюансами.

Несмотря на специфичность учета в строительстве, в его основе лежат общепринятые принципы и стандартные счета. При этом у строителей:

- применяется специфичная строительная первичка (акты, журналы, сметы, справки и др.);

- формируется развернутая пообъектная аналитика;

- часто возникает необходимость в регистрации (снятии с учета) обособленных подразделений, что оказывает влияние на нюансы налогообложения и бухучета жилищного строительства;

- возникают трудности при проведении инвентаризации (связанные со спецификой применяемых материалов, разрозненностью складов и объектов и др.);

- в связи с наличием специфичных строительных расходов возникает потребность в разработке специальных учетных алгоритмов для учета отдельных видов расходов (равномерное распределение затрат во времени, возможность единовременного включения в расходы, нюансы перепредъявления расходов, компенсации и т. д.);

- существуют иные учетные особенности.

Изучите особенности бухгалтерского и налогового учета в строительстве с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О специфичных строительных расходах и применяемых при этом бухгалтерских проводках расскажем в следующем разделе.

Проводки по специфичным строительным расходам

Предварительные расходы (до подписания договора на строительство)

Нередко строительная фирма несет расходы по договору на строительство, который еще не подписан.

ОБРАТИТЕ ВНИМАНИЕ! Возможность учесть в качестве расходов будущих периодов затраты, понесенные в связи с предстоящими строительными работами, предоставляет п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н. При этом бухгалтерский учет в строительстве в 2020 году не претерпел никаких изменений.

К примеру, уплаченные вперед расходы по банковской гарантии или плату за участие в конкурсе (до подписания строительного контракта) стройфирма может учесть на счете 97 «Расходы будущих периодов».

Их признание возможно равномерно в течение срока действия гарантии только после того, как договор (контракт) на строительство будет подписан.

В момент осуществления расходов (до подписания контракта) производится запись: Дт 97 Кт 76 — учтены расходы на банковскую гарантию.

С начала выполнения работ по строительству ежемесячно в бухучете подрядчика (после подписания контракта) делаются записи: Дт 20 Кт 97 — списана часть расходов на банковскую гарантию.

В каких проводках может быть задействован счет 20 «Основное производство», см. в статье «Проводки Дт 20 и Кт 23, 10 (нюансы)».

Последующие расходы (на благоустройство территории, восстановление окружающей среды и др.)

Обычно по окончании строительных работ застройщик за счет средств инвестора производит работы по благоустройству прилегающей к законченному строительством объекту территории.

При этом затраты на произведенное до ввода в эксплуатацию объекта благоустройство относятся на увеличение расходов на строительство данного объекта: Дт 08 Кт 60 (10, 23, 25, 26, 69, 70, 76) — расходы на благоустройство отражены в стоимости объекта строительства.

Если работы по благоустройству (озеленение, устройство тротуаров и др.) пришлось отложить по погодно-климатическим причинам, предусмотренные строительной сметой расходы такого рода включаются в стоимость строящегося объекта посредством формирования оценочного обязательства (счет 96 «Резервы предстоящих расходов»). Списание выполненных в последующем работ производится за счет данного резерва.

Для того чтобы лучше понять, как организовать бухучет в строительстве, изучайте особенности формирования и списания резервов с помощью материалов, размещенных на нашем сайте:

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

При признании в бухгалтерском учете созданные основные средства оценивают по первоначальной стоимости, сформированной исходя из общей суммы фактических затрат, связанных с их созданием. Это следует из ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые обязательны к применению с 2022 г., но по решению организации могут применяться и раньше. Условия для признания объектов основными средствами и перечень фактических затрат, на базе которых формируется их первоначальная стоимость, в бухгалтерском и налоговом учете не совпадают. Читайте о нюансах применения новых стандартов в строительстве в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налогообложение в строительстве

Основной принцип, которого должны придерживаться строительные фирмы при организации своего налогового учета, — экономическая обоснованность расходов и их документальное обоснование. В этом основная взаимосвязь бухгалтерского и налогового учета в строительстве в 2021 году.

Налогообложение и бухгалтерский учет в строительстве должны быть организованы таким образом, чтобы формирующая налогооблагаемую базу по налогам информация позволяла понять:

- способы определения строительной фирмой своих доходов и расходов;

- алгоритмы формирования налогооблагаемых баз по всем видам уплачиваемых строительной компанией налогов и сборов;

- схемы формирования резервов;

- механизмы временного распределения расходов и переноса их части на последующие периоды;

- иные налоговые параметры (величину налоговых обязательств на отчетную дату и т. д.).

Нюансы налогового учета и заполнения налоговых деклараций помогут понять статьи, размещенные на нашем сайте:

Итоги

Организация бухгалтерского учета в строительстве должна быть произведена так, чтобы доходы и расходы по каждому объекту строительства группировались обособленно и позволяли формировать пообъектный финансовый результат.

Для налогового учета в строительстве важно, чтоб он давал детальное представление о методиках, способах и нюансах формирования налогооблагаемых баз по налоговым обязательствам стройфирмы.

Бухгалтерский и налоговый учет в строительстве

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Строительство зданий или сооружений может осуществляться своими силами или с привлечением подрядной организации. Этапы возведения объектов и все технологические процессы должны быть отражены в учете у заказчика работ и у подрядчика. Договор может предусматривать проведение не только строительных мероприятий, но и монтажных, ремонтных, отделочных, реконструкционных.

Вопрос: Как отразить в учете организации строительство производственного цеха собственными силами (хозспособом)?

Затраты организации на выполнение строительно-монтажных работ (СМР), понесенные в периоде строительства, составили: в марте — 2 000 000 руб., в апреле — 1 000 000 руб., в мае — 1 900 000 руб., в июне — 1 700 000 руб. В июне уплачена государственная пошлина за регистрацию права собственности и оно зарегистрировано, здание введено в эксплуатацию.

Посмотреть ответ

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков. Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Нюансы учета материалов, технологического процесса и объектов

При привлечении к строительству подрядной организации система документооборота с ним будет основываться на двух формах:

- Бланк КС-2, которым осуществляется приемка выполненных этапов работ.

- Справка КС-3, в которой приводится стоимость всех произведенных работ и понесенных расходов.

Документы утверждены Постановлением Госкомстата от 11.11.1999 г. под №100. Акт нужен для подтверждения сдачи подрядчиком работ и приемки их заказчиком. На его базе формируется справка КС-3. Она применяется для обоснования расчетных операций между участниками соглашения.

ЗАПОМНИТЕ! Все понесенные затраты, связанные со строительными и монтажными работами, аккумулируются на счете 08.3.

Подрядная организация в учете показывает понесенные затраты проводкой Д08.3 – К60. Сумма НДС, которая предъявляется исполнителем работ, отражается по дебету 19 счета и кредитовому обороту 60 счета. Когда весь комплекс строительных и монтажных, благоустроительных мероприятий завершен, объект сдается в эксплуатацию. В этот момент в учете создается запись Д01 – К08.

Для учета производственных расходов используются проводки:

- Д20 – К10 — в сумме израсходованных строительных материалов или конструкций.

- Д20 – К23 — в сумме услуг, полученных от подсобных производственных цехов.

- Д20 – К60 — в размере стоимости оказанных услуг сторонними организациями.

Строительные материалы должны быть отражены в учете по их фактической цене, включающей в себя сумму приобретения и стоимость доставки на объект с учетом таможенных пошлин и сборов. При необходимости обращения за консультационной помощью при подборе материалов оплата этих услуг включается в фактическую цену сырья.

Списывать строительные материалы можно одним из методов:

- по себестоимости, определяемой для каждой единицы ТМЦ;

- по усредненному значению себестоимости имеющихся запасов;

- методом ФИФО, который предусматривает списание активов в строгом соответствии хронологии их поступления на склад.

При отпуске стройматериалов на объекты должны быть оформлены накладные на внутренне перемещение. Ежемесячно в бухгалтерскую службу подаются отчеты прорабов о движении запасов, по которым будет осуществлено списание ценностей в учете. В процессе строительства могут быть выявлены потери. Их объем должен находиться в пределах нормативов естественной убыли.

ВАЖНО! Если потери ТМЦ превышают нормативные показатели, их стоимость относится на счет материально ответственного лица.

Строительные материалы подрядчиком отражаются на счете 10 при учете их по фактическим ценам или на счетах 15, 16, если используются учетные цены. В ситуациях, когда договором предусмотрена не самостоятельная закупка материалов, а их получение от заказчика работ, то:

- поступающие на объекты материалы будут считаться давальческим сырьем;

- процедура передачи стойматериалов предполагает оформление накладной по форме М-15;

- в учете подрядчик относит стоимость давальческого сырья на забалансовый 003 счет.

Типовые корреспонденции по учету материалов у подрядной организации:

- Д003 – факт получения давальческого сырья.

- Д20 – К10 – отражается расход материалов, приобретенных подрядчиком самостоятельно.

- Д90 – К20 – расходы по строительным этапам списаны.

- Д62 – К90 – показана выручка от выполненных строительных или монтажных работ.

- Д90 – К68 – учитывается сумма НДС, которая приходится на стоимость выполненных работ.

КСТАТИ, для строительных организаций характерно ведение раздельного учета этапов технологического процесса.

Технологический процесс выполняемых работ может быть разбит на такие составляющие:

- заготовительные мероприятия;

- транспортные расходы;

- подготовительные работы;

- монтажно-укладочные операции.

На этапе реализации заготовительного блока работ для строящегося объекта изготавливаются полуфабрикаты и детали. Осуществлять это может как сама подрядная организация на строительной площадке, так и специализированные заводы. Перевозка за пределами строительных площадок должна производиться с участием общестроительных транспортных средств, в рамках одной площадки – приобъектными средствами.

Важно! От качества подготовительных работ зависит эффективность монтажно-укладочных операций.

На всех этапах строительства учет ориентируется на расчетные величины. При подведении итогов определяются фактические значения показателей, сравниваются с заложенными в план суммами. Нормировать необходимо все виды прямых расходов, которые отражаются на 20 счете. Нормативные показатели должны быть предусмотрены для:

- себестоимости;

- заработной платы;

- амортизации;

- ТЗР.

По строительно-монтажным работам для каждого обслуживаемого объекта составляется финансовая смета. Основным первичным документом для отражения в учете уровня затрат является наряд на сдельную работу. Его можно выписывать на бригаду или отдельного работника. Исполнители работ в конце месяца сдают в бухгалтерию заполненные бланки нарядов. По показанным в них сведениям осуществляется начисление зарплаты.

Для учета строительных транспортных средств используют путевые листы и журналы учета работы строительных машин, справки с данными о выполненных работах. Для каждой машины заполняется табель, в котором отражены дни пребывания на объекте и количество фактически отработанных смен.

Как вести учет застройщику по счетам эскроу?

Согласно ФЗ-214 “Об участии в долевом строительстве…”, с 1 июля 2019 года в России действуют новые правила финансирования строительства многоквартирных домов — через счета эскроу. Деньги дольщиков по этим правилам поступают на специальный счет в банке, который является гарантом их сохранности и передает средства застройщику после сдачи дома в эксплуатацию.

С переходом на счета эскроу в организации бухгалтерского учета у застройщиков также произошли изменения. Средства на этих счетах не являются активом для компании, но их все равно необходимо учитывать на забалансовых счетах.

Что такое счета эскроу?

Счет эскроу — это специальный счет в банке для безопасного проведения расчетов между дольщиками и застройщиком. Деньги от дольщиков на эскроу счете не переходят сразу застройщику, а блокируются до успешной сдачи дома в эксплуатацию.

Если застройщик не выполняет условия договора, то банк возвращает покупателю деньги, находящиеся на счете эскроу.

Банк выступает как независимое третье лицо, которое не имеет интереса в сделке. В некоторых случаях банк может быть и финансовой организацией, которая кредитует застройщика и контролирует целевое использование средств на нужды строительства.

Более подробную информацию о счетах эскроу вы можете найти в Гражданском Кодексе РФ, статьях: 860.7, 860.8, 860.9 и 860.10.

Этапы работ по счету эскроу и их отражение в учете.

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

2. Зачисление средств

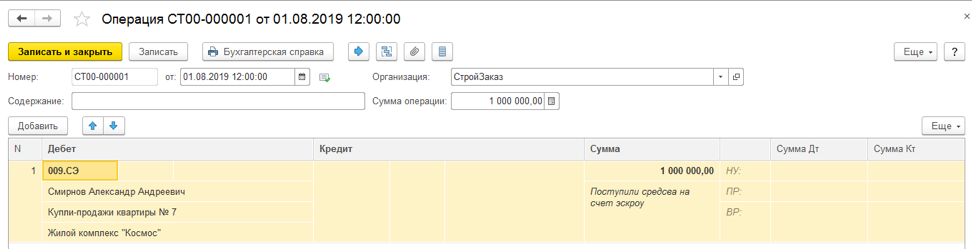

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

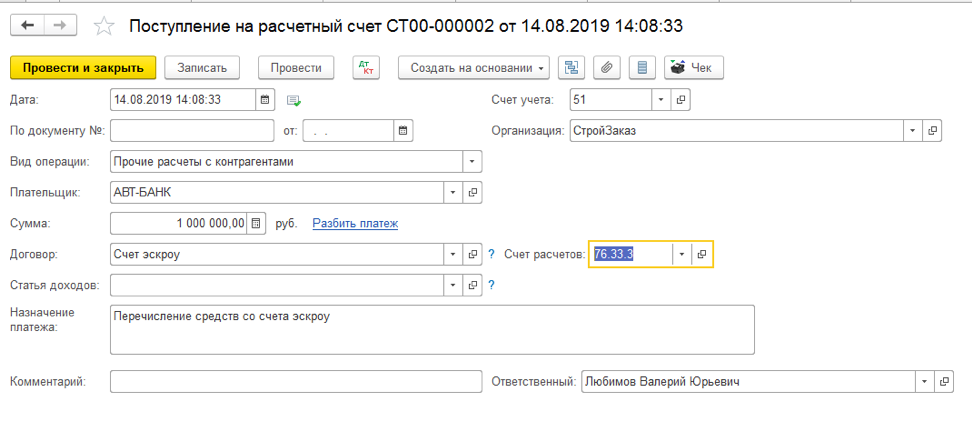

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

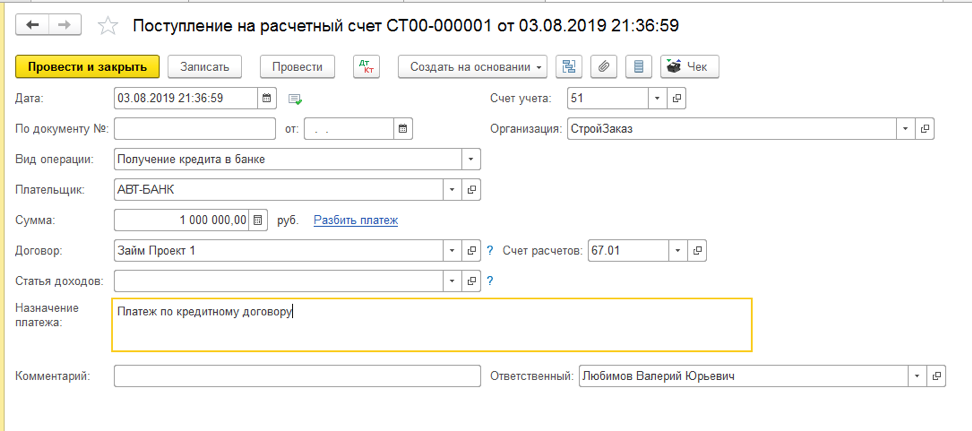

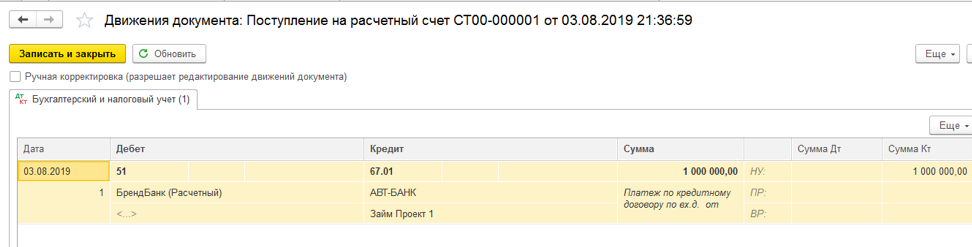

4. Получение застройщиком кредита в рамках проектного финансирования

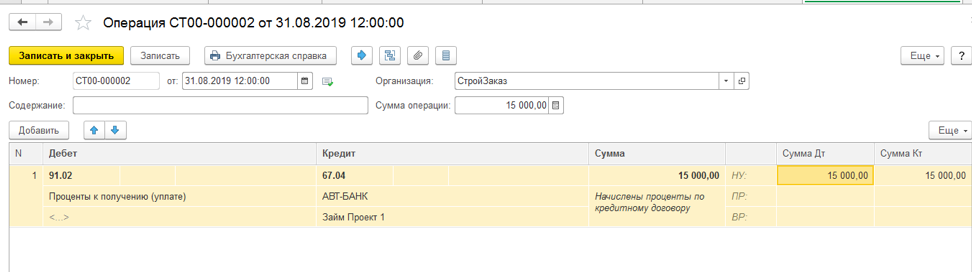

5. Начисление процентов за пользование кредитом

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

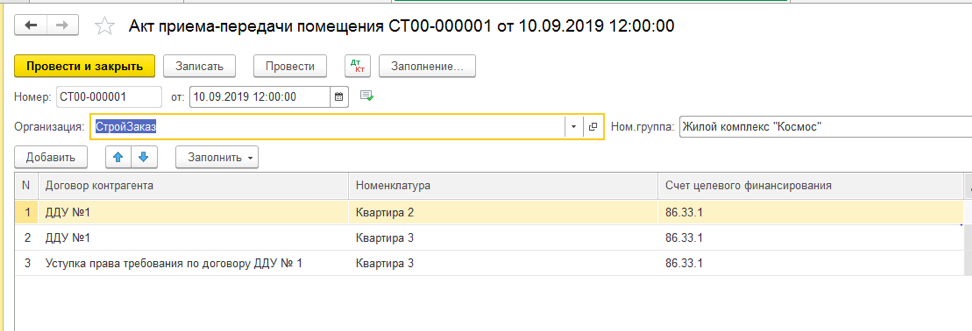

7. Передача квартиры дольщику

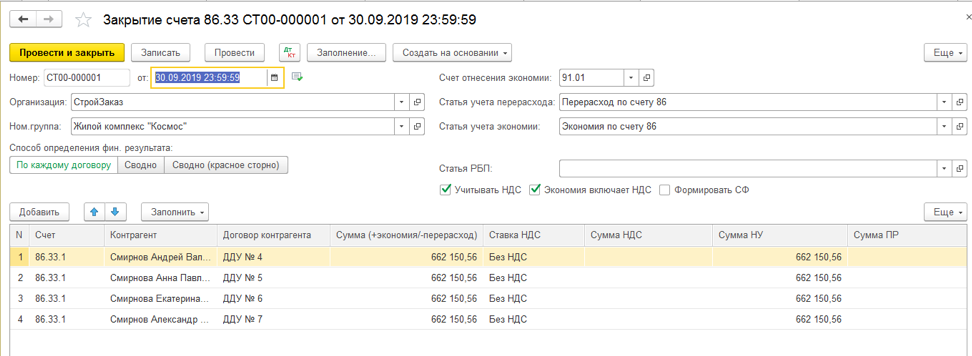

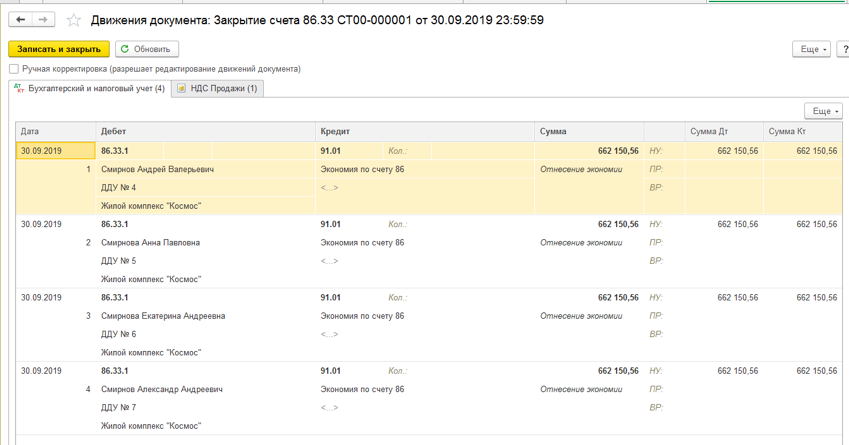

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

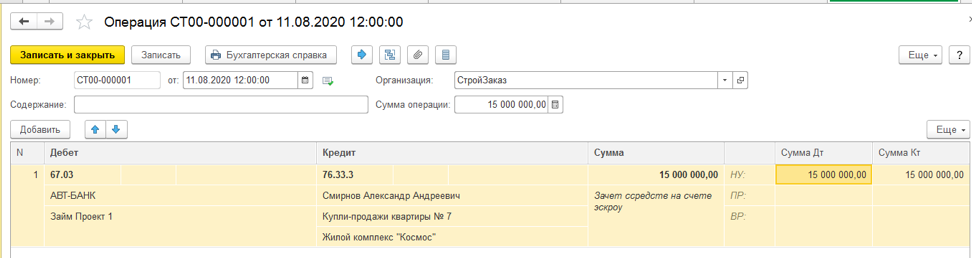

10. Зачет банком средств со счета-эскроу в счет погашения целевого кредита

11. Вывод средств

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Учет процентов по кредиту у застройщика

Застройщик работает по Федеральному закону от 30 декабря 2004 года № 214-ФЗ, применяет эксроу-счета. Каким образом вести бухгалтерский учет начисленных процентов по полученным целевым кредитам, если в налоговом учете проценты признаются в момент уплаты?

Подход 1

Порядок учета процентов по кредитам и займам для целей бухгалтерского учета регулируется ПБУ 15/2008 «Учет расходов по займам и кредитам» и не зависит от порядка признания данных затрат в налоговом учете.

Связанными с выполнением обязательств по полученным займам и кредитам расходами (далее — расходы по займам) являются (п. 3 ПБУ 15/2008):

- проценты, причитающиеся к уплате заимодавцу (кредитору);

- дополнительные расходы по займу (информационные и консультационные услуги, плата за экспертизу договора займа и аналогичные платежи, непосредственно связанные с получением займа (кредита).

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 6 ПБУ 15/2008).

Проценты по займам (кредитам) признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно. Как правило, независимо от условий предоставления займа (кредита).

Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита). Это происходит в том случае, когда такое включение существенно не отличается от равномерного включения (п. 6, п.7, п. 8 ПБУ 15/2008, п. п. 11, 14.1, 16, 18 ПБУ 10/99, Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

Таким образом, в бухгалтерском учете проценты признаются равномерно (вне зависимости от даты их фактической оплаты) в том отчетном периоде, к которому они относятся, в сумме, определенной в соответствии с условиями договора.

При этом в стоимость инвестиционного актива включаются только проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива (п. 7 ПБУ 15/2008).

В целях ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов (п. 7 ПБУ 15/2008, письмо Минфина РФ от 24.03.2020 N 07-01-09/22675).

Применительно к строительству многоквартирных домов выполняются требования о длительном времени и существенных расходах на сооружения (изготовление). При этом для организации, реализующей жилье, квартиры являются запасами, а покупатели — физические лица (дольщики) бухгалтерский учет не ведут и внеоборотные активы к учету не принимают. То есть из буквального прочтения нормы ПБУ 15/2008 следует, что возводимый многоквартирный дом не относится к инвестиционным активам, а значит, начисленные проценты по кредиту относятся в составе прочих расходов (за каждый истекший отчетный период): Дебет 91-2 Кредит 66 (67).

Подход 2

Альтернативный подход к учету процентов в данной ситуации базируется на точке зрения, выраженной в Рекомендации Р-69/2016-КпР «Включение долговых затрат в стоимость производимой продукции» («Фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ») и положениях ФСБУ 5/2019 «Запасы».

ФСБУ 5/2019 относит к запасам активы потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

В частности, среди таких активов в пп. «ж» п. 3 ФСБУ 5/2019 поименованы объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Обычный операционный цикл застройщика длится более 12 месяцев (квартиры создаются и продаются дольше 12 месяцев). Полагаем, что как незавершенные объекты, так и объекты, готовые к продаже соответствуют понятию запасы.

В фактическую себестоимость запасов, в частности, могут включаться связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива (подп. д п.11 ФСБУ 5/2019).

Согласно выводам, сделанным в Рекомендации Р-69/2016-КпР, процентные затраты по кредиту или займу, привлечённому для производства продукции, подготовка которой к предполагаемому использованию требует длительного времени (в том числе единицы продукции или партии продукции), могут включаться в стоимость такой продукции в порядке, предусмотренном ПБУ 15/01. Независимо от порядка учета этой продукции покупателем. Условие для включения процентных затрат в стоимость готовой продукции: непосредственная связь долговых затрат с производством конкретной продукции. Такая связь может идентифицироваться в случаях с производством единичной продукции (п. 3 Рекомендации Р-69/2016-КпР).

Полагаем, что данное условие выполняется для целевого кредита, полученного в рамках деятельности застройщика в соответствии с Федеральным законом от 30.12.2004 N 214-ФЗ. Организация имеет основания для включения процентов по целевому кредиту в стоимость строительства многоквартирного дома (т.е. вправе отражать на счетах учета себестоимости строительства).

Выбранный способ учета процентов по кредитам и займам организация раскрывает в учетной политике и пояснениях к отчетности.