Как определить сумму дохода от продажи квартиры?

Примеры расчета налога при продаже квартиры (дома, земли)

Пример 1: Продажа квартиры, которой владели более минимального срока

Условия приобретения и продажи:

В 2004 году Иванов П.С. купил квартиру. В 2020 году он ее продал.

Размер подоходного налога:

Иванов П.С. не должен платить налог, т.к. от налога освобождены доходы, полученные от продажи жилья, которое находилось в собственности более минимального срока. В данном случае минимальный срок владения жильем для безналоговой продажи составляет 3 года.

Необходимость подавать декларацию:

Иванов П.С. НЕ должен подавать декларацию, т.к. он владел жильем более минимального срока.

Пример 2: Применение вычета по расходам на покупку (нет налога)

Условия приобретения и продажи:

Морозов А.К. в 2018 году приобрел квартиру за 2,5 млн рублей. В 2020 году он ее продал за эту же сумму.

Размер подоходного налога:

Морозов А.К. не должен платить налог, так как вправе применить вычет по расходам, то есть вычесть затраты на покупку из стоимости продажи. В результате его налогооблагаемый доход будет равен нулю.

Необходимость подавать декларацию:

Морозов А.К. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года, так как владел квартирой менее 3 лет. К декларации необходимо приложить документы, подтверждающие расходы на покупку квартиру: договор, платежные документы.

Пример 3: Применение вычета по расходам на покупку (есть налог)

Условия приобретения и продажи:

Савельева О.Н. в 2018 году приобрела квартиру за 3 млн рублей. В 2020 году она ее продала за 3,5 млн рублей.

Размер подоходного налога:

Так как у Савельевой О.Н. сохранились документы, подтверждающие покупку квартиры, она вправе уменьшить налогооблагаемый доход от продажи на сумму покупки квартиры. Сумма налога к уплате составит: (3 500 000 – 3 000 000) * 13% = 65 000 рублей.

Необходимость подать декларацию:

Савельева О.Н. должна подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года. К декларации необходимо приложить документы, подтверждающие расходы на покупку квартиру: договор, платежные документы.

Пример 4: Применение стандартного вычета

Условия приобретения и продажи:

В 2019 году Павлов И.Р. получил в наследство квартиру и в 2020 году продал ее за 1,8 млн рублей.

Размер подоходного налога:

Павлов И.Р. может воспользоваться стандартным вычетом при продаже квартиры, максимальный размер которого 1 млн рублей. Сумма налога составит: (1 800 000 – 1 000 000) * 13 % = 104 000 рублей.

Необходимость подать декларацию:

Павлов И.Р. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года.

Пример 5: Продажа квартиры в долевой собственности (стандартный вычет)

Условия приобретения и продажи:

В 2018 году братья Логинов А.П. и Логинов К.П. получили в наследство от дедушки квартиру и оформили ее в долевую собственность (по 1/2 у каждого). В 2020 году они квартиру продали за 1,5 млн рублей (каждый продал свою долю за 750 тыс. рублей).

Размер подоходного налога:

При долевой собственности стандартный налоговый вычет в 1 млн рублей распределяется между владельцами в соответствии с их долями. Поэтому сумма налога при продаже квартиры составит для каждого из братьев:

(750 000 – 1 000 000 х ½) x 13% = 32 500 рублей.

Необходимость подавать декларацию:

И Логинов А.П., и Логинов К.П. должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2021 года.

Пример 6: Продажа квартиры в общей совместной собственности (стандартный вычет)

Условия приобретения и продажи:

В 2018 году супруги Журавлевы приватизировали квартиру и оформили ее в общую совместную собственность. В 2020 году они продали квартиру за 3 млн рублей.

Размер подоходного налога:

При совместной собственности стандартный налоговый вычет при продаже квартиры (1 млн руб.) может быть перераспределен супругами в любых долях. В данном случае Журавлевы распределили его поровну (по 500 000 рублей каждому). Сумма налога при продаже квартиры на каждого из супругов составит:

(3 000 000 х ½ — 1 000 000 x ½) x 13% = 130 000 рублей.

Необходимость подать декларацию:

Оба супруга Журавлевых должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2021 года.

Пример 7: Продажа квартиры в долевой собственности (вычет по расходам)

Условия приобретения и продажи:

В 2019 году Иванова Л.Д. и Соколов М.А. приобрели в общую долевую собственность (доля каждого – ½) квартиру стоимостью 4 млн рублей. В 2020 году они продали квартиру за 4,2 млн рублей.

Размер подоходного налога:

Так как у собственников сохранились платежные документы, подтверждающие покупку, каждый из них должен будет заплатить налог в размере:

(4 200 000 – 4 000 000) х 1/2 x 13% = 13 000 руб.

Необходимость подать декларацию:

Иванова Л.Д. и Соколов М.А. должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2021 года. К декларациям будет необходимо приложить документы, подтверждающие расходы на покупку квартиру: договор, платежные документы.

Пример 8: Продажа квартиры в долевой собственности по разным договорам

Условия приобретения и продажи:

В 2018 году Морозов Н.М. и Морозова И.М. получили в наследство квартиру, которую оформили в долевую собственность (каждому по ½ доли). В 2020 году Морозов Н.М. и Морозова И.М. продали свои доли по цене 1,2 млн рублей (стоимость каждой доли). При этом сделки купли-продажи долей были оформлены отдельными договорами.

Размер подоходного налога:

Так как Морозов Н.М. и Морозова И.М. продали свои доли по отдельным договорам купли-продажи, каждый из них может получить стандартный вычет в размере 1 млн рублей. Соответственно, каждый из них должен будет заплатить налог в размере: (1 200 000 – 1 000 000) х 13% = 26 000 рублей.

Необходимость подать декларацию:

Морозов Н.М. и Морозова И.М. должны будут подать налоговые декларации по месту их регистрации/прописки до 30 апреля 2021 года.

Пример 9 : Использование вычета от покупки новой квартиры

Условия приобретения и продажи:

В 2018 году Спиридонов О.Н. получил в наследство квартиру и в 2020 году он ее продал за 4 млн рублей. В этом же году он приобрел другую квартиру стоимостью 5 млн рублей.

Размер подоходного налога:

Спиридонов О.Н. ранее никогда не пользовался имущественным вычетом при покупке жилья. Так как в 2020 году он не только продал старую квартиру, но и приобрел новую, он имеет право уменьшить доходы, полученные в результате продажи старой квартиры, на сумму имущественного вычета, полагающегося ему при покупке новой в размере 2 000 000 рублей.

Также Спиридонов может воспользоваться стандартным вычетом при продаже жилья (1 млн рублей).

В итоге Спиридонов О.Н. должен будет заплатить налог в размере:

(4 000 000 – 1 000 000 – 2 000 000) х 13% = 130 000 руб.

Необходимость подать декларацию:

Спиридонов О.Н. должен будет подать декларацию в налоговый орган по месту регистрации/прописки до 30 апреля 2021 года.

Пример 10 : Продажа квартиры с учетом кадастровой стоимости

Условия приобретения и продажи:

Скворцов К.К. в 2020 получил в наследство квартиру. В том же году он продал ее за 2 млн рублей. Кадастровая стоимость квартиры составляет 5 млн рублей.

Размер подоходного налога:

В целях налогообложения доходом от продажи будет считаться 70% от 5 млн рублей. При этом Скворцов может применить стандартный вычет (1 млн.руб.). Сумма налога при продаже квартиры составит:

(70% х 5 000 000 — 1 000 000) х 13% = 325 000 руб.

Необходимость подавать декларацию:

Скворцову К.К. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года.

Налог с продажи квартиры: правила и примеры

Новая кадастровая оценка изменила правила расчета сумм для уплаты НДФЛ при продаже квартиры раньше установленного минимального срока владения. Разобраться в новых правилах помогает заместитель директора по юридическим вопросам «МИЭЛЬ – сеть офисов недвижимости» Ольга Балбек.

Какой налог собственник платит с продажи квартиры? Когда владелец освобождается от уплаты налога на доход? Ответ зависит от двух основных факторов: срока владения квартирой или домом и цены, которая указана в договоре отчуждения.

Срок владения недвижимостью

Допустим, собственник приобрел квартиру или дом до 1 января 2016 года. В этом случае рассчитать налог от полученного дохода от продажи объекта недвижимости очень просто. Если собственник владеет жильем три года и более, он освобождается от уплаты налога, причем срок владения исчисляется с момента внесения записи в Единый государственный реестр прав на недвижимое имущество. Исключение составляют случаи, когда собственность возникла на основании:

- наследства (срок исчисляется с момента открытия наследства, то есть с момента смерти наследодателя);

- жилищно-строительного кооператива, или ЖСК (срок исчисляется с момента выплаты пая).

Если объект недвижимости приобретен до 1 января 2016 года, но собственник владеет им менее трех лет, то налог с продажи должен быть уплачен. Однако у собственника есть возможность воспользоваться налоговым вычетом в размере 1 млн рублей. Таким образом, налог начисляется в размере 13% от суммы дохода, превышающего 1 млн рублей. Если стоимость объекта недвижимости меньше или равна 1 млн, платить налог с полученного дохода не надо.

Попробуем рассчитать сумму налога на примере. Дано: собственник владеет объектом недвижимости менее трех лет; цена объекта недвижимости составляет 5 млн рублей.

Формула расчета представлена ниже.

- Вычитаем из стоимости объекта сумму налогового вычета, получаем налогооблагаемую базу. В нашем случае нужно вычесть из 5 млн рублей (цена объекта) 1 млн рублей (налоговый вычет). Получаем 4 млн рублей (налогооблагаемая база).

- Вычисляем 13% от налоговой базы — получаем сумму налога к уплате. В нашем случае 4 млн рублей умножаем на 13%, получаем 520 тысяч рублей.

Цена, указанная в договоре отчуждения

Другая типичная ситуация — собственник приобрел объект недвижимости после 1 января 2016 года. При отчуждении такого объекта будут действовать новые правила, в соответствии с Федеральным законом от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Срок владения объектом недвижимости так же, как и раньше, отсчитывается с даты государственной регистрации перехода права собственности (исключения по-прежнему составляют наследство и ЖСК). А вот при расчете НДФЛ будет учитываться кадастровая стоимость объекта и цена продажи.

Согласно новым правилам увеличился и минимальный срок владения — до пяти лет. По истечении этого срока доход от продажи недвижимости не будет облагаться налогом. Однако для ряда объектов минимальный срок владения остался прежний — три года. К таким исключениям относятся объекты, право собственности на которые возникло следующим образом:

- имущество было получено в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и/или близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- имущество было получено в результате приватизации;

- имущество было получено в результате передачи объекта по договору пожизненного содержания с иждивением.

Во всех остальных случаях (купля-продажа, строительство, долевое строительство и так далее) минимальный предельный срок владения объектом недвижимого имущества составляет пять лет. По истечении этого срока доходы от продажи будут полностью освобождены от налогов.

Можно ли уменьшить налогооблагаемую сумму?

Да, в соответствии с новым законодательством собственник может уменьшить налогооблагаемую сумму. Сделать это можно двумя способами.

1. Использовать право на налоговый вычет в размере 1 млн рублей при продаже жилья и 250 тысяч рублей при продаже иного имущества.

Разберем этот вариант на примере. Допустим, собственник продает квартиру, права на которую он приобрел в результате приватизации менее трех лет назад. Кадастровая стоимость объекта — 5 млн рублей. Эта квартира продается за 3 млн рублей.

Доход от продажи квартиры в целях налогообложения определяется так: 5 млн рублей умножаем на 0,7, получаем 3,5 млн рублей. Следовательно, налоговая база составляет 3,5 млн рублей. От этой суммы нужно отнять налоговый вычет (в данном случае 1 млн рублей), получим 2,5 млн рублей.

Сумма налога рассчитывается так: 2,5 млн рублей умножаем на 13%, получаем 325 тысяч рублей.

2. Вместо получения имущественного налогового вычета собственник может уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества (это цена, указанная в договоре купли-купли продажи при приобретении квартиры).

Если же продажная цена объекта недвижимости окажется ниже его кадастровой стоимости, то налог будет рассчитываться от кадастровой стоимости объекта недвижимости, умноженной на понижающий коэффициент (К=0,7).

Например, в 2016 году приобретена квартира за 3 млн рублей. Кадастровая стоимость объекта — 5 млн рублей. Эта квартира продается в этом же году за 3,1 млн рублей.

Формула расчета НДФЛ такова: умножаем кадастровую стоимость на 0,7, после вычитаем из полученной суммы сумму понесенных и документально подтвержденных затрат и потом из полученной разницы рассчитываем сумму налога, умножив полученную разницу на 0,13 (то есть 13%).

Исходя из нашего примера, расчет будет выглядеть следующим образом. Доход от продажи квартиры в целях налогообложения определяется так: 5 млн рублей умножаем на 0,7, получаем 3,5 млн рублей. Следовательно, налоговая база составляет 3,5 млн рублей. От этой суммы нужно отнять сумму фактически произведенных и документально подтвержденных расходов (в нашем случае это 3 млн рублей), получим 500 тысяч рублей. С этой суммы рассчитыва ется налог: 500 тысяч рублей умножаем на 13%, получаем 65 тысяч рублей.

Текст подготовила: Александра Лавришева

Налог с продажи квартиры: как минимизировать согласно Налоговому кодексу РФ

Если вы продали квартиру, то получили доход с продажи. Получили доход — заплатите 13 % налога (НДФЛ, конечно). В законе есть несколько способов уменьшения НДФЛ при продаже. А если умеете ждать, то можете и вовсе ничего не платить. Давайте разбираться с этим подробно.

Подзаголовки статьи:

Как не платить налог при продаже квартиры

Если продать квартиру после определенного срока владения, то нет необходимости платить налог и подавать декларацию.

Минимальный срок владения для продажи квартир:

- Купили квартиру до 01.01.2016 года — 3 года.

- Купили квартиру после 01.01.2016 года — 5 лет.

- Получили квартиру в подарок или в наследство от близкого родственника — 3 года. Близкие родственники — родители и дети, дедушки, бабушки, внуки, полнородные и неполнородные братья и сестры, усыновители и усыновленные (ст.14 Семейного кодекса РФ).

- Приватизировали квартиру — 3 года.

- Вы — собственник квартиры, полученной по договору пожизненного содержания с иждивением — 3 года.

Пример 1: В феврале 2018 года вы получили в наследство от бабушки квартиру. Чтобы не платить налог, продайте квартиру в феврале 2021 года. По закону после смерти предыдущего владельца должно пройти 3 года.

Пример 2: В апреле 2020 года вы получили в подарок от родителей квартиру. Если продадите ее после апреля 2023 года, то налог не заплатите. С момента владения квартирой пройдет 3 года.

Минимальный срок владения до и после 2020 года

В 2020 году вступил в силу новый закон — от 26.07.19 № 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ. ». Если до принятия закона вы купили квартиру до 01.01.2016 и владели ей пять лет и более, то освобождались от уплаты налога. Теперь при соблюдении определенных условий минимальный срок владения сократили до трех лет.

- вы продали единственное жилье;

- купили новую квартиру за 90 дней до продажи «старой».

Кто платит налог?

Налог с продажи платит собственник квартиры. Обратите внимание, вы станете собственником, если оформили квартиру:

- по договору купли-продажи, и получили выписку из ЕГРН о праве собственности;

- по договору долевого участия, и прошли государственную регистрацию права собственности регистрации а . Если вы еще не собственник, а продаете квартиру по переуступке прав по ДДУ, то вы можете уменьшить доход с продажи на подтвержденные расходы (пп. 2 п. 2 ст. 220 НК РФ). Алгоритм такой же, как и по договору купли-продажи. Подробнее как это сделать, читайте ниже;

- по договору с жилищно-строительным кооперативом (ЖСК), подписали Акт приема-передачи и выплатили паевой взнос (п.4 ст.218 ГК РФ, письмо Минфина РФ от 04 июля 2012 г. № 03-04-05/7-837).

Пример 1: Вы оформили квартиру по договору купли-продажи в 2017 году. Это единственная ваша недвижимость. Право собственности на квартиру зарегистрировали 13 марта 2017 года. Вы продали квартиру 3 апреля 2020 года и не заплатили НДФЛ. С 13 марта 2020 года наступил минимальный срок владения квартирой — 3 года. До принятия закона вы бы ждали 5 лет.

Пример 2: В июне 2017 году вы купили трехкомнатную квартиру. А в сентябре 2019 году — однокомнатную квартиру. В этом случае, правило «единственного жилья» не работает. Если продадите квартиру в сентябре 2024 года, то не заплатите налог. К этой дате наступит минимальный срок владения квартирой, купленной после 01.01.2016 года.

Пример 3: В 2010 году вы заключили с застройщиком договор долевого участия. В 2014 году дом сдали, и вы получили Акт приема-передачи вместе с ключами. А с 20 мая 2018 года стали полноправным собственником квартиры — зарегистрировали право собственности и получили выписку из ЕГРН. В случае, если квартира — единственная недвижимость, вы можете продать ее с 20 мая 2021 года и не заплатить налог. К этой дате наступит минимальный срок владения имуществом — 3 года. Если помимо новой квартиры у вас есть еще жилая недвижимость, тогда ждите 5 лет, и продавайте без налога с 20 мая 2023 года.

Пример 4: В 2014 году вы заключили договор с ЖСК и выплатили весь пай. В 2015 году подписали Акт приема-передачи квартиры. В 2017 году оформили квартиру в собственность и получили выписку из ЕГРН. В 2019 года продали квартиру и не заплатили налог, так как вы владели жильем больше 3-ех лет, выплатили весь пай и получили на руки Акт приема-передачи. В этом случае дата регистрации права собственности роли не играет.

Вычеты для уменьшения НДФЛ при продаже квартиры

Вы подаете декларацию 3-НДФЛ, если продаете квартиру до истечения минимального срока владения. Сумма налога зависит от размера вычета. Бывает так, что вы не платите налог, но подаете в налоговую инспекцию «нулевую» декларацию.

Есть два вида вычетов для уменьшения НДФЛ при продаже квартиры.

С подтверждением фактических расходов на покупку

Вы купили квартиру на собственные деньги и сохранили правоустанавливающие и платежные документы. Тогда вы уменьшаете доход с продажи на сумму подтвержденных расходов, а с полученной разницы платите 13 % НДФЛ.

01.01.2016 года вступил в силу закон — № 325-ФЗ от 29.09.2019, благодаря которому вы не уменьшите налог, если занизите стоимость продажи квартиры. Теперь при продаже смотрите на кадастровую стоимость объекта на 1 января того года, когда продаете недвижимость. Если доход от продажи ниже, чем 70 % от кадастровой стоимости, то налог платится с большей суммы.

Пример 1: В марте 2015 года вы купили у брата двухкомнатную квартиру за 3 млн. рублей. А в ноябре 2017 года продали за ту же сумму. До 30 апреля 2018 года вам нужно подать «нулевую» декларацию. Вы не платите налог, потому что доходы от продажи равны расходам на покупку.

Пример 2: В 2018 году вы купили квартиру по договору купли-продажи за 2,5 млн. рублей. В 2019 году продали ее за 3 млн. рублей. Однако, кадастровая стоимость квартиры — 4 млн. рублей. Так как кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) ниже дохода от продажи (3 млн. рублей), то в целях налогообложения в расчет берется доход от продажи. С разницы 500 тыс. рублей (3 млн. рублей-2,5 млн. рублей) вы заплатили 13 % налога — 65 тыс. рублей.

Пример 3: В 2018 году по договору долевого участия вы купили новостройку за 4 млн. рублей. В 2019 году застройщик не сдал дом, а вы нашли другое выгодное предложение. В 2019 году по договору переуступки прав вы продали квартиру «новому» дольщику за 5 млн. рублей (в новостройках кадастровая стоимость не учитывается, так как еще не определена). С разницы 1 млн. рублей (5 млн. рублей — 4 млн. рублей) вы заплатили 13 % налога — 130 тыс. рублей.

Без подтверждения расходов

Вы получите вычет — 1 млн. рублей, если не сохранили платежные документы. Это касается и тех, кто получил квартиру в подарок, в наследство или приватизировал.

Пример: В 2019 году вы продали подаренную квартиру за 2,5 млн. рублей. На 1 января 2019 года кадастровая стоимость квартиры — 4 млн. рублей. Кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) выше дохода от продажи (2,5 млн. рублей), значит в целях налогообложения в расчет берется кадастровая стоимость. Так как расходов на покупку не было, вы применили вычет — 1 млн. рублей, и заплатили 13 % налога с 1,8 млн. рублей (2,8 млн. рублей-1млн.рублей) — 234 000 рублей.

Когда подавать декларацию при продаже квартиры

Если квартиру продали в 2019 году, то подаете декларацию 3-НДФЛ до 31 июля 2020 года. (Увеличили срок в связи с пандемией)

Если квартиру продали в 2020 году, то подаете декларацию 3-НДФЛ до 30 апреля 2021 года. В декларации отражается доход от сделки и примененные вычеты. С «нулевой» декларации ничего не платите. Если декларация к уплате, тогда оплатите налог до 15 июля 2021 года. Со сроком подачи декларации и уплаты налогов не шутите. В случае просрочки получите штраф по статье 119 НК РФ — 5 % от неуплаченной в установленный срок суммы налога. Максимальная сумма штрафа — 30% от суммы задолженности, минимальная — 1000 рублей.

Если просрочите с «нулевой» декларацией, то заплатите 1000 рублей.

Какие необходимы документы

К декларации 3-НДФЛ приложите следующие документы (пп.6,7 п.3, п.7 ст.220 НК РФ):

- копия свидетельства о праве собственности или выписка из ЕГРН;

- копия договора купли-продажи, договора долевого участия, договора уступки права требования;

- акт приема-передачи квартиры (если купили квартиру по ДДУ);

- платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки);

- договор ипотеки и банковская справка об уплаченных процентах (если купили квартиру в ипотеку и хотите увеличить расходы на сумму ипотечных процентов).

Как быстро подать декларацию и уменьшить налог к уплате

Вы можете подать документы лично в налоговую инспекцию или дистанционно через личный кабинет налогоплательщика. Никто не даст гарантию, что налоговая беспроблемно примет документы, и на протяжении трех месяцев камеральной проверки вас не побеспокоит.

Если вы дорожите временем, нервами и деньгами, то доверьтесь нам. Меньше чем за 24 часа специалисты компании Верните.налог уменьшат налоги в рамках закона, безошибочно заполнят декларацию, подготовят и подадут документы в инспекцию. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

По пакету «Премиум» вы получите полное сопровождение проверки. Если будут задержки с выплатами, мы напишем жалобы, свяжемся с инспекцией и обеспечим возврат денег в срок. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Как узнать налог с продажи квартиры

Проблемы с поиском?

Загрузка данных с сервера Росреестра.

Произошла ошибка при обмене данными

Сообщение о ошибке будет направлено администрации портала.

Вы можете воспользоваться ручной формой заказа: Отправить запрос специалисту

По вашему запросу ничего не найдено

Уточните запрос, укажите полностью ваш адрес и проверьте ошибки.

Если найти объект все равно не получается, вы можете воспользоваться ручной формой заказа и наш оператор сам найдет нужный Вам объект: Отправить запрос оператору

Найдено объектов

| Кадастровый номер | Адрес объекта |

|---|---|

| Выбрать |

Налог с продажи квартиры в 2021 году составляет 13%, но далеко не каждый обязан платить данный налог. Если человек решил продать свою квартиру, то государство получит указанный процент с вашего дохода. Не нужно платить с всей суммы недвижимости! От какой суммы, как рассчитывается налог и все нюансы мы расскажем в этой статье.

Налог взимается от полученного за календарный год дохода. Вносить денежные средства нужно один раз в год, после окончания календарного года лицу дается четыре месяца на внесение денег. Например, календарный год с января месяца 2017 года по январь месяц 2018 года. Окончательный период внесения денег апрель месяц 2018 года.

Продажа недвижимости со стороны налоговой службы оценивается как получение дохода, поэтому в момент расчета за календарный год учитывается и этот вид дохода. Продавцу важно самостоятельно оповестить налоговую службу о том, что было продано недвижимое имущество. Скрыть факт продажи не получится, так как одним из этапов купли-продажи недвижимости является оповещение Росреестра.

Соответственно там будет отображаться информация о том, что старый владелец отверг право собственности, а новый приобрел право на недвижимость.

В процессе купли-продажи есть один важный нюанс. После передачи прав на недвижимость, в соглашении может быть обозначен пункт об отсрочке вноса денег, например, на один год.

Соответственно, покупатель не передавал продавцу денежные средства за квартиру.

Как в этой ситуации будет насчитываться налог с продажи квартиры, как правильно поступить понимает не каждый покупатель. Новому владельцу нужно лично обратиться в ФНС, где ему выдадут налоговый вычет.

Также покупатель предоставляет документацию, подтверждающую расходы на покупку недвижимости. (в таком случае налог переносится на следующий год).

Пример: Квартиру купили в 2015 году за 3 000 000 рублей, но решили продать за 5 000 000 рублей, значит налог начисляется с разницы между этими суммами. Налог составит: 260 000 рублей.

Когда нужно платить налоги с продажи квартиры

Сейчас если квартира в собственности более 3-х или 5-и лет, то налоги платить не нужно. Зависит от того, где у вас квартира и в каком регионе вы проживаете. Например, в Ханты-Мансийском округе и в Республике Алтай установлен срок в 3 года для всех квартир, после истечения которого налоги платить не нужно.

Для остальных регионов всё зависит от того, когда квартира оказалась в собственности.

Если квартира приобретена после 1 января 2016 года

Если владеешь такой квартирой более 5 лет, то при продаже налоги не нужно платить.

Но есть исключение, срок снижен до 3 лет, если:

- квартира получена в наследство или по договору дарения;

- купили у близкого родственника (родители, дети, бабушки, дедушки, внуки, братья и сёстры);

- если квартира приватизирована после этой даты;

- если квартира приобреталась на правах пожизненной ренты.

Если квартира получена до 1 января 2016 года

Минимальный срок владения, после которого продавец освобождается от налога, 3 года. Это действует на все квартиры — купленные, по наследству, и приватизированные.

Важные нюансы

Оплата обязательного взноса – это прерогатива продавца. Сумма зависит от его статуса. Какой будет налог с продажи квартиры зависит от ситуации.

Если собственник проживал на территории РФ большем 183 дня, либо на протяжении этого же времени пребывал за границей (но не больше 183 дней), налог будет составлять 13% от общей стоимости за недвижимость.

Если продавец проживал на территории России меньше полугода или пребывал за границей больше 6 месяцев, сумма налога при продаже квартиры составляет 30% от общей стоимости жилья, так как такое лицо признается нерезидентном.

Перед тем, как уплатить НДФЛ, нужно выяснить, нужно ли платить налог с продажи квартиры, ведь есть лица, которые могут отклониться от уплаты сборов. К этой категории особ относят:

- Лица, получившие жилую площадь по договору дарения.

- Особы, выступающие наследниками.

- Лица, приватизирующие недвижимость.

- Особы, пользующиеся квадратными метрами на правах договора пожизненной ренты.

Важно! Вышеперечисленные категории граждан имею право не оплачивать сбор только в том случае, если они являются собственниками недвижимости не меньше 3 лет.

Сумма налогового сбора

Старый хозяин имеет право продать всю квартиру или только ее часть. Новый хозяин может распоряжаться приобретенными квадратными метрами только после прохождения государственной регистрации. Если в соглашении числится два и больше продавцов, то каждый из них несет ответственность и отчитывается перед ФНС.

НДФЛ может быть 13% или 30% от суммы, полученной за продажу имущества. Это зависит от условий продажи, какими правилами и нормами законодательства руководствовались участники, когда именно произошла сделка.

Расчет налога

Перед тем, как перейти к оформлению сделки эксперты рекомендуют обдумать все шаги, этапы, так же нужно заказать выписку из ЕГРН. Узнать, как правильно оформить соглашение, чтобы оно соответствовало нормам, чтобы сделка не была аннулирована.

Одним из этапов является расчет обязательного взноса за продажу квадратных метров. Нужно взять сумму, за которую была куплена квартира и сумму, за которую она будет продана. Если приобретение обошлось дороже продажи, обязательный платеж не начисляется. Если прибыль равна или больше, устанавливается сбор 13%.

Рыночная цена

Вступившие в силу изменения в законе теперь обязывают граждан производить расчет налогового сбора, учитывая кадастровую стоимость и сумму, заявленную в соглашении. Налогооблагаемой базой выступает наибольшая величина. Для определения точной кадастровой цены, показатель умножается на 0.7.

Здесь важно понимать, какой налог платить с продажи квартиры. Сбор будет начисляться с той разницы, которую получил продавец с продажи объекта.

Налог с продажи квартиры по наследству

Налог с продажи квартиры по наследству не отличается от общих правил и требований. Единственное отличие – срок избавления от внесения денег. Он составляет не 60 месяцев, как в общем случае, а 36 месяцев.

При продаже квадратных метров, полученных по наследству, договорная стоимость недвижимости и это в том случае, если заявленная стоимость выше рыночной.

Налог на жилой объект будет 13% от суммы, приобретенной за жилой объект.

Налог с продажи доли квартиры зависит от размера доли, от полученной прибыли за реализацию квадратных метров.

Владение на протяжении трехлетнего периода

До момента реализации жилого объекта, специалисты рекомендуют определить какой налог с продажи квартиры в собственности. Здесь значение имеет период продажи. Если это произошло до конца декабря 2015 года, то сделка сопровождается одними нормами, если это произошло уже в 2016 году тогда продажа по новым правилам.

Перечень ситуаций, когда платить обязательный взнос не нужно:

- Жилой объект был унаследован.

- Недвижимость – объект договора дарения.

- Приватизация и продажа до истечения трехлетнего периода пользования.

Оплачивается налоговый сбор и при получении жилого объекта по договору пожизненной ренты.

Когда не вносят обязательный сбор

Жилой объект можно не только купить, но и унаследовать (за квадратные метры принимающая сторона не дает деньги). Если подобная процедура произошла до января 2016 года, потом собственник использовал жилплощадь в своих целях на протяжении трехлетнего срока, то продавая квартиру, устанавливается налог в размере 13%

Если субъект пользовался недвижимым объектом меньше трехлетнего периода, продал его за сумму, больше, чем сумма покупки, то обязательный взнос взимается.

Уменьшение размера

Собственников квартиры часто интересует вопрос, можно ли уменьшить сумму налогового сбора. Такая процедура предусмотрена законодательством, для этого существует несколько способов. Можно из суммы, полученной за продажу вычислить сумму вычета. Также есть сделки, где доходы уменьшаются в счет увеличения расходов.

Например, вычисление из суммы продажи размера вычета или уменьшить доходы на величину расходов.

Какой вариант выбрать решает представитель налоговой службы. Из предложенных вариантов можно выбрать только один.

Новые правила

Налог оплачивает собственник, владеющий недвижимостью не меньше 5 лет (раньше 3 года).

Изменились подсчеты налога. Если владелец продал квадратные метры по сумме, ниже рыночной, коэффициент понижающий 0.7

Что будет, если не платить?

Если вы не знаете, платят ли налог с продажи квартиры, рекомендуется обратиться к закону. Если сделать это несвоевременно, каждый месяц налоговая служба будет начислять пеню в размере 5% от суммы НДФЛ.

Если 5% — для вас небольшая сумма, это не повод игнорировать предупреждения, штраф может вырасти до 30%.

Штрафные санкции предусмотрены за несвоевременную подачу декларации. При просрочке сроком на 3 месяца, сумма штрафа будет зависеть от общей стоимости квартиры (стоимость квартиры, умножается на 5% и на тот период, на который просрочен платеж).

Штраф предусмотрен за несвоевременную оплату налогового сбора (до 15 июля года, когда нужно сдавать отчет). Сумма санкции составляет 20% от суммы НДФЛ.

Сроки уплаты

Определив, какая сумма налога с продажи квартиры, нужно понять, когда стоит оплачивать обязательный взнос. Если прибыль была получена, к примеру, в 2018 году, то внести сбор рекомендуется до 15.07.2021 года. Если проигнорировать этот момент, начисляются штрафные санкции.

Документы

Узнав стоимость налога с продажи квартиры, не стоит затягивать со сбором документации, ведь полный пакет состоит из большого количества справок. Документы, прилагаемые к декларации:

- Копию соглашения, подтверждающую реализацию недвижимого имущества. В соглашении прописывается стоимость продажи.

- Документы, подтверждающие факт передачи и получения денег за продажу квартиры. Это может быть расписка, выписка из банка.

Помимо основных документов можно принять участие в программе «доходы минус расходы». Для этого нужно предъявить такие справки:

- Выписку из ЕГРН.

- Выписку расходов.

- Копию документа, подтверждающего личность.

Для заполнения формы 3-НДФЛ не обязательно обращаться в Налоговую службу, форму можно заполнить на сайте ФНС.

Подача декларации: правила

Как подать декларацию? Для того чтобы подача декларации для уплаты налога соответствовала процедуре и порядку, регламентирующему законом, важно подготовить пакет документации. Примите во внимание, все графы в документе должны быть заполнены правильно, если будет допущена ошибка, документация не принимается. Если вы понимаете, что не можете самостоятельно заполнить бланк, не знаете, какие данные вносить, какие коды проставлять и какой за что отвечает, доверьте работу квалифицированным специалистам.

Важный нюанс – коды, каждый из которых отвечает за свою область:

- 1510 – стоимость недвижимого имущества, согласованная с покупателем и прописанная в соглашении.

- 1511 – стоимость доли, прописанной в договоре.

- 901 – имущественный вычет в размере 1 млн.

Налоги с продажи квартиры

Продавец недвижимости в РФ обязан отдать государству 13% выручки. Но в определенных ситуациях НДФЛ можно снизить или даже не платить: JCat.Недвижимость расскажет все о расчете налога при продаже квартиры.

Не стоит сразу отсчитывать 13% от суммы, за которую удалось продать объект. Практически всегда НДФЛ для продавца недвижимости определяют с учетом положенных ему льгот. В итоге получается гораздо меньшая сумма, чем кажется на первый взгляд. Также в определенных ситуациях продавца могут полностью освободить от всех налоговых обязательств. Если продажа квартиры — не экстренная мера, то можно несколько повременить с этим решением, чтобы реализовать недвижимость более выгодно и не «потратиться» на дополнительные расходы из-за налоговых обязательств.

- Какую сумму необходимо отдать государству при продаже квартиры?

- Когда не нужно уплачивать налог после продажи квартиры?

- Если жилье купили до начала 2016 года

- Если жилье купили после начала 2016 года

- Если жилье — подарок

- Если жилье перешло по наследству

- Если жилплощадь приватизирована

- Если жилье получили по договору о содержании

- Льготы на НДФЛ с продажи жилплощади

- Вычет расходов

- Имущественный вычет

- Сроки налоговых выплат для продавцов квартиры

Какую сумму необходимо отдать государству при продаже квартиры?

Чтобы определить сумму обязательного налогового сбора, изначально нужно узнать цену недвижимости.

Конечно, стоимость объекта должна быть указана на страницах договора о купле-продаже. Но не все так просто: для вычисления налога следует рассчитать дополнительный вариант стоимости жилья. Для этого на сайте Росреестра нужно узнать кадастровую цену квартиры, а затем умножить эту сумму на 0,7 — специальный коэффициент. Полученную стоимость необходимо сравнить с ценой в договоре, чтобы определить, какая цифра больше. Продавец обязан оплатить налог с продажи недвижимости именно с нее.

Не стоит забывать о дополнительных «бонусах» от государства — вычетах. Они позволяют сократить сумму, из которой определяют окончательную величину налога, поэтому окончательные цифры обязательного платежа будут существенно меньше.

Когда не нужно уплачивать налог после продажи квартиры?

Нередко продавцы недвижимости могут рассчитывать даже на полное освобождение от этого налогового обязательства после завершения определенного периода.

Для жилой квартиры возможно два варианта такого срока. Выбор определяют обстоятельства получения объекта, а также дата вступления в право собственности.

Срок длительностью в 3 года считается минимальным в таких ситуациях:

- владелец квартиры купил ее до 2016 г. (объект должен значиться как единственная жилплощадь продавца);

- недвижимость досталась в качестве подарка от одного из ближайших родственников, перешла по условиям завещания или по правилам наследования;

- недвижимость приватизировали;

- собственность досталась после смерти человека, с которым у нового владельца был договор о пожизненном содержании.

Если случай не попадает ни под одно из этих условий, хозяину квартиры необходимо сохранять право собственности в течение пяти лет: лишь после этого периода он сможет продать объект без уплаты налога на прибыль.

Если жилье купили до начала 2016 года

Если хозяин жилплощади приобрел квартиру в любой момент до начала 2016 года и официально был собственником не менее 36 месяцев, то он освобождается от любых налоговых обязательств при ее продаже.

Если жилье купили после начала 2016 года

В начале 2016 года в налоговом законодательстве РФ произошел ряд изменений. Некоторые из них касаются условий налогообложения при продаже недвижимого объекта. В новом Налоговом кодексе единственный вариант минимального периода владения жилплощадью — 5 лет.

В 2020 году в закон снова внесли поправки: теперь срок владения жильем для освобождения от НДФЛ стал зависеть от количества зарегистрированных на человека объектов.

Таким образом, если для хозяина эта квартира — единственная жилплощадь в собственности, то он может планировать продажу без НДФЛ уже через 36 месяцев после ее регистрации. Если же человек владеет и другим жильем, минимальный период — 5 лет.

Есть одно исключение: если собственник первого объекта продает его в течение трех месяцев с момента покупки второго, минимальным сроком остаются изначальные 36 месяцев, хоть эта жилплощадь по факту уже не единственное жилье.

Подробнее узнать все условия расчета минимального периода владения и условий налогообложения при продаже недвижимого объекта можно в Статье 217.1 Налогового кодекса России.

Если жилье — подарок

Если человек не покупал недвижимость, а ему вручили ее близкие члены семьи, новый владелец может спокойно продать подарок без уплаты НДФЛ. Только тогда действуют правила периода владения: получить прибыль от продажи без уплаты налога он сможет лишь через 36 месяцев после вступления в право собственности.

Стоит сразу уточнить, какие родственники считаются близкими. В Семейном кодексе прописана информация о том, что в эту категорию попадают родные по прямой линии как в восходящем, так и в нисходящем направлении. Таким образом, подарок в виде квартиры от папы или мамы, дедушки или и бабушки, брата или сестры (как полнородных, так и неполнородных), детей или внуков в данном случае будет попадать под действие условия трехлетнего периода владения.

Если жилье перешло по наследству

Часто случаются ситуации, что право собственности на объект передается по завещательному распоряжению или общепринятым правилам наследования. С жилплощадью, которая перешла по наследству, работает правило трехлетнего периода владения. Это означает, что не платить налог при продаже квартиры можно после истечения 36 месяцев с момента официального подтверждения прав собственности.

Если жилплощадь приватизирована

Чтобы не платить НДФЛ с продажи жилплощади, после приватизации должно пройти более 36 месяцев.

Во всех описанных случаях продавцы освобождаются от уплаты налога. Им также не нужно уведомлять о продаже налоговый орган и подавать декларацию 3-НДФЛ.

Если жилье получили по договору о содержании

В случае ежемесячной выплаты ренты пожилому человеку собственник также получает право на трехлетний минимальный срок владения с момента оформления жилплощади в собственность.

Льготы на НДФЛ с продажи жилплощади

Даже если необходимость продать квартиру наступила раньше окончания минимального срока пользования недвижимостью, не стоит переживать о больших налогах. В законах прописан ряд возможностей, уменьшающих сумму, из которой рассчитывается НДФЛ.

Важно детально изучить этот раздел налогового законодательства: это поможет уменьшить размер налога с продажи недвижимости или даже полностью избавиться от необходимости уплачивать НДФЛ.

Вычет расходов

Следует вычесть расходы из суммы дохода от продажи. Налог при продаже квартиры в размере 13% рассчитывается с разницы между этими цифрами. Например: собственник купил жилье в 2018 году за 2 млн рублей, а продал в 2021 году за 5 млн. Соответственно, разница между доходами и расходами составляет 3 млн, и сумма НДФЛ составит 390 тысяч рублей.

Может сложиться ситуация, что сумма дохода равна или даже не покрывает расходы. Платить налог с продажи недвижимости тогда не нужно: соответствующие данные фиксируют в декларации 3-НДФЛ, и продавец освобождается от налоговых обязательств. Документ служит подтверждением законной возможности не оплачивать налог после продажи квартиры.

Имущественный вычет

В актуальном налоговом законодательстве РФ прописаны условия уменьшения налога для продавцов недвижимых объектов. В официальных документах указано, что при продаже жилплощади можно сократить сумму, с которой рассчитывается налог, на миллион рублей. Такой возможностью можно воспользоваться не более раза в год.

Важно помнить: если собственник продал несколько объектов за год, указанный предел вычета применяется одновременно ко всем ним.

Сроки налоговых выплат для продавцов квартиры

Чтобы сделать все правильно с точки зрения налогового законодательства РФ, собственник жилплощади при продаже должен знать сроки подачи бумаг в контролирующие органы.

В первую очередь продавцу следует подать декларацию о продаже недвижимости. Сделать это необходимо до конца апреля следующего года.

В документе следует указать такие данные:

- доход по сделке о купле-продаже;

- на какую сумму вычета рассчитывает продавец.

Если после подсчета разницы между доходом и суммой вычета полученный результат не перекрывает размер налога, его понадобится уплатить. Сделать это важно до 15 июля следующего года.

Таким образом, продавец квартиры должен отчетливо понимать, что не всегда вся сумма сделки купли-продажи останется на счету его сбережений. Иногда с продажей недвижимости лучше повременить, чтобы дождаться окончания срока минимального владения жилплощадью. Если продать жилье нужно срочно, то следует определить оптимальный вариант стоимости объекта и воспользоваться правом на налоговый вычет, чтобы не отдать немалую сумму в виде налогов.

Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

Законодательство обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Это касается и граждан пенсионного возраста. Всегда ли продажа недвижимости облагается налогом, как правильно рассчитать НДФЛ и уплатить — расскажем в статье.

Правила уплаты налога при продаже квартиры

При продаже имущества владелец получает доход, а значит обязуется заплатить НДФЛ — 13%. Если объект недвижимости находился в собственности в течение минимального срока пользования или более, владелец освобождается от уплаты налога.

Минимальный срок владения квартирой

Минимальный срок владения — это определенный срок, после которого владелец имеет право продать имущество без уплаты подоходного налога и заполнения декларации. Даже если на сделке удастся заработать миллион рублей (любую сумму), государство не предъявит претензий.

Срок владения квартирой начинает исчисляться с момента регистрации права собственности в Росреестре. Для унаследованных квартир — с момента смерти наследодателя. А для квартир, полученных по программе реновации, срок будет считаться со времени регистрации предыдущей квартирой.

Если недвижимость реализуется раньше окончания минимального периода, то собственник должен предоставить налоговой отчет, даже если воспользовался льготами и НДФЛ равен нулю.

Изменения в 2020 году

В 2020 году для некоторой недвижимости, которую можно продать без налога, минимальный срок владения сократили с пяти до трех лет. Это имеет отношение к квартирам:

- купленным до 1 января 2016 года;

- унаследованным;

- приватизированным;

- подаренным близким родственником;

- единственным в собственности (т.е. других квартир у владельца нет).

В остальных ситуациях минимальный срок владения 5 лет.

Расчет налога с продажи квартиры

Налог от продажи квартиры рассчитывается следующим образом:

- Нужно понять, с какой суммы будет взиматься налог. Определяется кадастровая стоимость квартиры (ее можно посмотреть на сайте Росреестра) и эта сумма умножается на коэффициент 0.7.

- Сравнить официальную стоимость с той, которая прописана в договоре с покупателем. Налог платится с наибольшей суммы.

- Использовать вычеты, если собственник имеет на них право.

- От оставшейся суммы вычесть 13% — это и есть налог с продажи квартиры, который будет перечислен в казну государства.

Пример расчета

Предположим, собственник продавал квартиру в 2018 году за 2 600 000 рублей. Кадастровая стоимость недвижимости равняется 4 000 000 рублей на период 1 января того же года. Налоговая служба возьмет ее в расчет и умножит на 0,7. Получится 2 млн 800 тыс. Этот показатель превышает сумму, указанную в договоре, значит НДФЛ будет рассчитываться с этой суммы. Затем 2 800 000 умножаем на 13%, сумма налога составит 364 000 рублей.

Как продать квартиру без уплаты налога

Закон разрешает продать квартиру без уплаты налога в случаях, если:

- это единственное жилье и оно находится в собственности не менее трех лет;

- недвижимость была приватизирована более трех лет назад;

- квартира была получена по наследству или подарена родственниками, срок владения которой не менее трех лет;

- недвижимость куплена после 1 января 2016 года, срок владения которой 5 лет.

В остальных случаях требуется заплатить налог 13%.

Продажа квартиры без уплаты налога в отдельных случаях

Рассмотрим подробнее, надо ли и как уплачивать налог в частных случаях.

Налог от продажи квартиры в общей долевой собственности

Уплаты НДФЛ можно избежать, если продавать квартиру по долям. Например, два собственника поровну владеют квартирой. Они вправе продать ее не по общему договору купли-продажи, а по отдельным. Тогда каждый может использовать имущественный вычет, который перекроет стоимость доли.

Налог с продажи недвижимости по «переуступке»

Дольщик, который покупает жилье в недостроенном доме, вправе не дожидаться окончания работ и реализовать недвижимость при необходимости. Тогда это будет сделка по переуступке прав. Один дольщик в договоре будет заменен другим.

Подоходный налог с продажи квартиры по ДУ такой же — 13%. Применяется он только к разнице суммы между изначальной стоимости жилья (по ДДУ) и по переуступке. К примеру, если у застройщика приобрели дом за 3 миллиона рублей, а позже решили продать за 3,5 млн, то НДФЛ отсчитывается только с 500 тысяч рублей наценки. А если продать его по той же цене, что и купили или ниже, налог платить не нужно.

Налог при продаже подаренной квартиры или полученной по наследству

При продаже подаренной или унаследованной квартиры придется учитывать минимальный срок владения — только после него налог с продажи квартиры не будет исчисляться. Правила следующие:

- для недвижимости, полученной по дарственной от близкого родственника, члена семьи или по наследству срок составляет 3 года;

- начиная с 1 января 2020 года, если квартира — единственные жилье, то период владения сокращается до 3 лет;

- если недвижимость была подарена посторонним лицом, чтобы избежать уплаты налога придется подождать 5 лет.

Если собственник не готов столько ждать, то НДФЛ при продаже квартиры придется уплатить, а для уменьшения налоговой базы воспользоваться вычетами.

Как уменьшить налог при продаже квартиры

Собственники, которые владеют квартирой меньше минимального срока, могут сэкономить на налоговых выплатах. Для этого есть несколько возможностей.

Имущественный вычет в размере 1 млн рублей

Владелец может рассчитывать на максимальную сумму налогового вычета в 1 000 000 рублей при продаже квартиры или доли. Для другого имущества (автомобили, гаражи) предусматривается ограничение в 250 000 рублей.

Например, квартира была куплена за 5 миллионов рублей, а продана за 5,5. Вычет будет выглядеть таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 рублей.

Уменьшение налога на расходы при приобретении

Вместо оформления вычета продавец имеет право снизить размер дохода на сумму расходов. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях это решение выгоднее, чем оформление вычета.

Например, владелец продал дом за 5 миллионов (купил за 4,5 млн). Расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Получение вычета в 260 000 рублей при покупке другого жилья

Если сначала была продана одна квартира, а затем куплена другая (в течение одного года), то налоговая база рассчитывается с каждого объекта. Потому что это две разные сделки со стороны налогообложения. Владельцу придется перечислить НДФЛ с реализации одной недвижимости, а затем можно оформить вычет со второй.

Так по закону можно 1 раз в жизни получить не более 260 тысяч рублей (13% от стоимости купленной квартиры, но с суммы не более 2 млн рублей). Условие для этого вычета: обе сделки должны быть заключены в течение одного календарного года (с 1 января по 31 декабря).

Стоит ли использовать занижение цены в договоре купли-продажи квартиры

Для покупателя выгоднее, чтобы в договоре числилась реальная цена — тогда его права будут защищены.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.

Риэлторы часто советуют воспользоваться уловкой: в договоре прописать более низкую стоимость на жилье, а на остальную оговоренную сумму запросить с владельца расписку. Не рекомендуется связываться с любыми схемами обхода налогов. Так покупатель становится беззащитным со стороны закона.

Как правильно заплатить налог при продаже квартиры

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

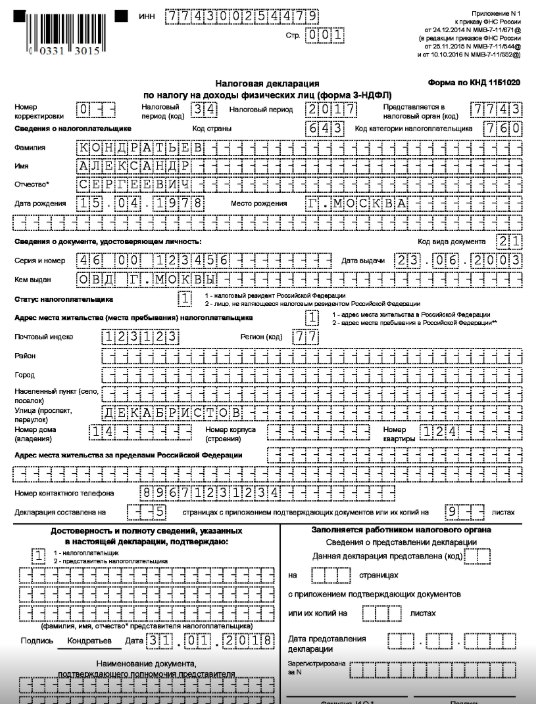

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2020 году, она включает:

- титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

- раздел 1 (данные КБК, ОКТМО и сумма налога);

- раздел 2 (расчет налога);

- приложение 1 (доходы);

- приложение 6 (вычеты);

- расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

- паспорт;

- договор купли-продажи;

- ИНН;

- платежные документы, подтверждающие понесенные расходы;

- документы, подтверждающие передачу денег за квартиру;

- в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Заключение

Есть два минимальных срока владения квартирой — 3 или 5 лет. После этого срока владелец имеет право продать недвижимость без уплаты НДФЛ. Если нет возможности ждать, можно воспользоваться уменьшением дохода на сумму расходов или налоговым вычетом. В большинстве случаев требуется подать декларацию в ИФНС — независимо от того, получена ли прибыль от сделки или нет.