Как получить налоговый вычет при продаже квартиры?

Как сэкономить на налоге при продаже квартиры

По общему правилу, если имущество находилось в собственности гражданина более трех лет (для имущества, приобретенного с 1 января 2016 года, этот срок увеличен до пяти лет), то доход от его продажи налогообложению не подлежит (п. 17.1 ст. 217 НК РФ). В обратном случае уплаты налогов не избежать. Но сумму налога можно уменьшить, использовав право на имущественный налоговый вычет. В НК РФ предусмотрено два варианта их использования – заявить к вычету расходы, произведенные при покупке имущества, либо применить вычет в фиксированном размере (п. 2 ст. 220 НК РФ). Разберем оба варианта и посмотрим, в каких случаях выгоднее применять тот или иной вычет.

По общему правилу, если имущество находилось в собственности гражданина более трех лет (для имущества, приобретенного с 1 января 2016 года, этот срок увеличен до пяти лет), то доход от его продажи налогообложению не подлежит (п. 17.1 ст. 217 НК РФ). В обратном случае уплаты налогов не избежать. Но сумму налога можно уменьшить, использовав право на имущественный налоговый вычет. В НК РФ предусмотрено два варианта их использования – заявить к вычету расходы, произведенные при покупке имущества, либо применить вычет в фиксированном размере (п. 2 ст. 220 НК РФ). Разберем оба варианта и посмотрим, в каких случаях выгоднее применять тот или иной вычет.

Срок владения имуществом

В конце прошлого года Президентом РФ Владимиром Путиным был подписан закон, устанавливающий новые правила налогообложения доходов от продажи физическими лицами имущества в части сроков владения им (Федеральный закон от 29 ноября 2014 г. № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», далее – Закон № 382-ФЗ). Нововведения начнут действовать только в отношении имущества, приобретенного после 1 января 2016 года. (п. 3 ст. 4 Закона № 382-ФЗ).

По общему правилу НДФЛ не будет облагаться доход от продажи имущества, находившегося на момент продажи в собственности гражданина более пяти лет (п. 4 ст. 217.1 НК РФ, п. 11 ст. 2 Закона № 382-ФЗ). Однако на территории конкретного региона этот срок может быть снижен вплоть до нуля, если субъект РФ примет соответствующий закон.

Из этого правила предусмотрены исключения – минимальный трехлетний срок владения имуществом, как и сегодня, будет применяться при выполнении хотя бы одного из следующих условий:

- если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика;

- если право собственности получено в результате приватизации;

- если право собственности получено плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением (п. 4 ст. 217.1 НК РФ, п. 11 ст. 2 Закона № 382-ФЗ).

НАША СПРАВКА

Близкими родственниками считаются родственники по прямой восходящей и нисходящей линии – супруги, родители и дети, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (ст. 14 Семейного кодекса РФ).

Теперь разберемся, как же считать срок владения имуществом. По общему правилу право собственности на имущество возникает с даты государственной регистрации и внесения соответствующей записи в ЕГРП (ст. 219 ГК РФ). Как разъяснил порталу ГАРАНТ.РУ советник государственной гражданской службы Российской Федерации 1 класса департамента налоговой и таможенно-тарифной политики Минфина России Николай Стельмах, именно эта дата является основанием (датой отсчета) для расчета срока нахождения в собственности имущества (например, квартиры) при предоставлении вычета. А значит, если, например, квартира была куплена 15 мая 2011 года, то трехлетний срок владения ею следует считать истекшим 15 мая 2014 года.

Но есть ряд случаев, когда дата госрегистрации права собственности значения не имеет. Так, например, при получении наследства право собственности возникает с даты открытия наследства (то есть со дня смерти наследодателя), вне зависимости от даты его фактического принятия или регистрации права собственности (п. 4 ст. 1152 ГК РФ). А получая квартиру в кооперативе, собственник вступает в свои права с даты внесения последнего пая (п. 4 ст. 218 ГК РФ). Бывает также ситуация, когда квартира была приватизирована до вступления в силу Федерального закона от 21 июля 1997 года № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (он начал действовать 29 января 1998 года), а свидетельство о праве собственности на нее получено позже этого дня. В этом случае дата получения свидетельства о госрегистрации имущества значения не имеет – квартира считается принадлежащей гражданину с момента приватизации (письмо Минфина России от 18 июля 2014 г. № 03-04-05/35433).

Как рассчитать налог

Приведем несколько примеров расчета НДФЛ при продаже имущества, при этом будем исходить из действующего сегодня минимального срока владения имуществом в три года. Итак, если имущество находится в собственности налогоплательщика менее трех лет, то с доходов от его продажи нужно заплатить налог. При этом сумму налога можно уменьшить путем использования налогового вычета.

- имущественный налоговый вычет в фиксированной сумме (1 млн руб. при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в них и 250 тыс. руб. при продаже иного имущества – автомобилей, нежилых помещений, гаражей и т. д.);

- вычет на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества.

Налогоплательщик может использовать любой из этих вычетов, но прежде нужно просчитать, какой вычет выгоднее в той или иной ситуации.

ПРИМЕР 1

А. И. Солнцев приобрел квартиру за 7 млн руб. в 2013 году, а в 2014 году продал ее за 8,2 млн руб. С полученных доходов (1,2 млн руб.) он должен заплатить налог по ставке 13%, но может уменьшить его на сумму налоговых вычетов. Посмотрим, какой вычет будет выгоднее использовать налогоплательщику.

Ситуация 1. Фиксированный налоговый вычет.

Данный вычет предоставляется в размере 1 млн руб. с доходов, полученных от продажи квартиры. Значит, сумму налога следует рассчитывать следующим образом:

(8 200 000 руб. – 1 000 000 руб.) х 0,13 = 936 000 руб.

Ситуация 2. Налоговый вычет в размере расходов, понесенных на покупку квартиры.

Собственник, выбравший этот вид налогового вычета, может уменьшить полученные от продажи квартиры доходы на сумму расходов, произведенных при ее покупке. Рассчитаем сумму НДФЛ, подлежащую уплате:

(8 200 000 руб. – 7 000 000 руб.) х 0,13 = 156 000 руб.

Таким образом, если стоимость продаваемого имущества незначительно превышает расходы, произведенные при его приобретении, то наиболее выгодно будет применить вычет в размере понесенных расходов.

ПРИМЕР 2

А.В. Тучкин приобрел гараж за 100 тыс. руб. в 2012 году, а продал в 2014 году за 260 тыс. руб.

Ситуация 1. Фиксированный налоговый вычет.

При продаже гаража, который находился в собственности менее трех лет, собственник может воспользоваться вычетом в размере 250 тыс. руб. Таким образом, сумма налога, подлежащая уплате, составит:

(260 000 руб. – 250 000 руб.) х 0,13 = 1300 руб.

Ситуация 2. Налоговый вычет в размере расходов, понесенных при покупке гаража.

Поскольку расходы на приобретение составили 100 тыс. руб., то применив этот вычет, собственник будет обязан заплатить налог в следующем размере:

(260 000 руб. – 100 000 руб.) х 0,13 = 20 800 руб.

В этом случае собственнику выгоднее воспользоваться налоговым вычетом в фиксированном размере.

Фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости, а значит, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности (п. 1 ст. 220 НК РФ).

Аналогичные правила применяются и в отношении имущества, находившегося в долевой собственности, но проданного как единый объект (то есть все доли проданы их собственниками по одному договору купли-продажи). Тогда сумма вычета распределяется пропорционально долям в праве собственности на недвижимость (подп. 3 п. 2 ст. 220 НК РФ).

Что касается вычета в сумме произведенных расходов, то для того, чтобы им воспользоваться, нужно собрать все документы, подтверждающие расходы на покупку квартиры, например договор купли-продажи и акт приемки-передачи собственности (подп. 2 п. 2 ст. 220 НК РФ). При этом НК РФ не дает каких-либо разъяснений по поводу того, какого рода расходы можно заявить для вычета. Единственное требование – они должны быть документально подтверждены и направлены на приобретение квартиры.

Как пояснил Минфин России, к таким расходам могут относиться непосредственно расходы на приобретение квартиры, услуги риэлтора и проценты по ипотечному кредиту. А расходы на оплату тарифа за ведение ссудного счета по кредитному договору, страхования квартиры, а также траты на покупку и установку металлической двери в налоговый вычет не включаются (письмо Минфина России от 28 апреля 2012 г. № 03-04-05/9-569). Для подтверждения расходов предоставляются следующие документы: приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Если квартира была приобретена по договору мены, то вычет предоставляется в размере рыночной стоимости квартиры, установленной на дату подписания договора. Для того чтобы узнать эту стоимость, можно воспользоваться услугами независимого оценщика. Его отчет об оценке будет являться документом, подтверждающим произведенные собственником расходы (письмо Минфина России от 29 августа 2014 г. № 03-04-05/43343).

Нередко бывает, что квартира была приобретена за счет средств материнского капитала. Как пояснили чиновники, сумма такой единовременной помощи может включаться в налоговый вычет и уменьшать сумму полученных при продаже квартиры доходов. То же касается сумм единовременных субсидий на приобретение жилья – например, в рамках программы по обеспечению жильем военнослужащих, сотрудников полиции и т. п. (письмо Минфина России от 10 июля 2014 г. № 03-04-07/33669).

Как заплатить налог

БЛАНКИ И ОБРАЗЦЫ

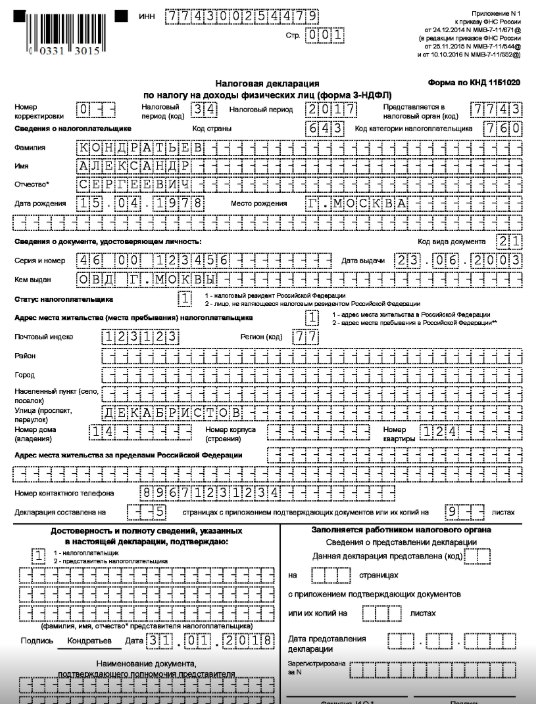

Бланк декларации по форме 3-НДФЛ

Образец заполнения декларации по форме 3-НДФЛ при получении имущественного налогового вычета

Документы, подтверждающие факт продажи имущества, например договор купли-продажи и акт приемки-передачи, а также документы, дающие право на применение того или иного вычета (договор на приобретение квартиры, договор на оказание услуг риэлтора и прочее), нужно приложить к заполненной налоговой декларации по форме 3-НДФЛ и предоставить в налоговую инспекцию по месту жительства. Сделать это нужно не позднее 30 апреля года, следующего за годом продажи имущества (п. 1 ст. 229 НК РФ). Если декларация будет подана позже этого срока, налоговая инспекция начислит штраф в размере 5% от неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% от суммы налога и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ).

Обращаем внимание, что налоговую декларацию заполнять и подавать не нужно только в случае владения имуществом более трех лет (ст. 228 НК РФ). Если срок владения имуществом составляет менее трех лет, заполнить и подать в налоговый орган декларацию все равно придется – даже если доход от продажи не превышает суммы налогового вычета.

Инструкция по использованию имущественного налогового вычета и разбор частых ошибок

Имущественный налоговый вычет можно получить как при покупке, так и при продаже недвижимого имущества. Разберем подробнее, как и в каком размере можно получить вычет, и какие ошибки часто совершают налогоплательщики.

Вычет при покупке имущества

Кто может получить имущественный вычет

Вычеты предусмотрены для граждан — налоговых резидентов РФ, т. е. постоянно проживающих в РФ более 183 календарных дней в году. Кроме этого, со своих доходов они должны оплачивать НДФЛ 13%, за исключением дохода от дивидендов.

Недвижимость должна находиться на территории РФ, а собственник — иметь все правоустанавливающие документы. Для новостройки достаточно получить акт-приема передачи, для вторичного жилья — выписку из ЕГРН.

Когда недвижимость приобретается после заключения брака, право на возврат налогов приобретают сразу оба супруга. Препятствием может стать только брачный договор.

Сколько можно вернуть из бюджета

Покупатель недвижимости может вернуть:

- 13% от стоимости, но не более 260 000 руб. (2 000 000 руб. * 13%) и

- 13% от суммы уплаченных процентов по ипотеке или целевому кредиту, но не более 390 000 руб. (3 000 000 руб. * 13%). В зависимости от даты покупки меняется размер вычета и порядок переноса его остатка.

Имущественный вычет с процентов по ипотеке

С 01.01.2003 по 01.01.2008

Лимит вычета 1 000 000 (максимальный налог к возврату 130 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

С 01.01.2008 по 01.01.2014

Лимит вычета 2 000 000 (максимальный налог к возврату 260 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

Лимит вычета 2 000 000 (максимальный налог к возврату 260 000 руб.), недополученный остаток можно перенести на другие объекты .

ограничение 3 млн руб.

Переносить остаток вычета на другие объекты можно только при покупке квартиры после 2014 года. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Когда обращаться за вычетом

1 вариант — В течение следующего года после получения правоустанавливающих документов (при договоре купли-продажи — это ЕГРН, при договоре ДДУ — акт приема-передачи).

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете заявить о возврате налога хоть через 2 года, хоть через десять лет.

Но при этом вернуть налог можно только за три последних года. Например: вы купили квартиру в 2016 году, а обратиться за имущественным вычетом решили только в 2021-м, 5 лет спустя. Значит, вы можете подать декларации на вычет за 2018, 2019, 2020 год. И далее, если у вас останется неиспользованный вычет, за 2021 и последующие годы.

Пенсионеры могут вернуть НДФЛ сразу за четыре года: за год, в котором совершена покупка, и три предшествующих.

2 вариант — Обратиться за вычетом к работодателю в год совершения покупки и оформления документов на собственность. Это могут себе позволить только граждане, работающие по трудовому договору. Учтите, что дата обращения за возвратом не влияет на правило распределения вычетов с 2014 года.

СберРешения помогут подготовить декларацию и отправить документы в налоговую инспекцию не выходя из дома.

Как получить имущественный вычет

Если выбрали второй вариант возврата, то действовать надо через своего работодателя. Для этого нужно в налоговой инспекции получить уведомление о праве на вычет и отнести его на место работы. Бухгалтерия перестанет удерживать НДФЛ с текущего заработка, а также вернет удержанный налог с начала года.

Самостоятельная подача декларации позволяет вернуть сразу крупную сумму. Для этого в течение года собираем справки о доходах от всех работодателей, готовим документы, подтверждающие покупку, и заполняем декларацию 3-НДФЛ. Камеральная налоговая проверка не должна превышать 3 месяца, затем еще 30 дней остается для перечисления на банковский счет.

С вводом в мае 2021 года процедуры упрощенного получения вычетов по НДФЛ необходимость составления и подачи деклараций полностью так и не исчезла. Упрощенка действует только некоторых расходов:

- затраты на новое строительство, приобретение квартиры, дома, комнаты, долях в них, земли для ИЖС;

- проценты по ипотеке и другим целевым кредитам;

- а также для индивидуального инвестиционного счета.

Кроме того, упрощенная схема сработает, только если банк и органы местной власти передадут информацию о покупке недвижимости в ФНС. Поэтому полагаться на такую условную автоматизацию процессов не стоит. Надежнее и быстрее самостоятельно обратиться за возвратом НДФЛ.

Какие ошибки мешают получить возврат:

- Подача документов лицом, у которого нет права на вычет. Налоговый вычет не могут получить близкие родственники продавца. Получатели материнского капитала не имеют права включать его в сумму для вычета.

- Ошибки в оформлении документов. Подтвердить расходы на приобретение можно распиской, написанной от руки, квитанцией, платежкой или выпиской из банка. Расписку можно не заверять у нотариуса, а вот если подтверждать расходы будете договором купли-продажи, он должен быть заверен и содержать пункт, что продавец получил деньги.

- Пропуск срока подачи декларации. Срока давности у имущественного вычета нет, однако есть ограничение по количеству лет, за которые можно подать форму 3-НДФЛ и вернуть деньги. Поэтому, если вы не оформили вычет сразу, а хотите сделать это позже, то помните, что подать декларацию вы можете не более, чем за три предыдущих года.

- Использование не той формы 3-НДФЛ. ФНС периодически обновляет формы деклараций, поэтому важно использовать ту форму, которая действовала в соответствующем отчетному году.

Вычет при продаже имущества

В общем случае в результате продажи вы получаете доход, с которого вы должны перечислить 13% НДФЛ в бюджет. Для всех продавцов существует возможность уменьшить размер налогов, а для некоторых и вовсе его избежать. Рассмотрим, какую недвижимость после 3-х лет владения можно продать без налогообложения:

- полученную по договору дарения от близких родственников или в порядке наследования;

- полученную вследствие приватизации;

- полученную по договору пожизненного содержания с иждивением;

- недвижимость, приобретенную любым способом до 01.01.2016 года;

- единственное жилье. То есть на момент совершения сделки у вас в собственности нет еще одной квартиры. Или вы продаете первую квартиру в течение 90 дней после покупки второй квартиры.

Если вы уже отметили 5-летнюю годовщину новоселья, то имеете полное право продавать имущество без налогового бремени, наши дальнейшие разъяснения вам не потребуются.

Итак, если ваша недвижимость не подходит ни под одно из перечисленных условий, вы обязаны заплатить 13% с доходов от продажи и предоставить налоговую декларацию 3-НДФЛ до 30 апреля следующего года.

Уменьшить доходы вы можете на сумму расходов или применить имущественный налоговый вычет. Что выгоднее, то и используйте. При продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе, вычет составит 1 000 000 руб. При продаже автомобиля, нежилого помещения, гаража и иного имущества, вы вправе уменьшить налогооблагаемый доход на 250 000 руб.

Если квартира продана за сумму ниже 70% ее кадастровой стоимости на 1 января текущего года, то налогооблагаемым доходом все равно считается 70% кадастровой цены.

Существенно уменьшить доход, а следовательно и налог, можно за счет предоставления документов, подтверждающих расходы на приобретение имущества. Это могут быть приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств, а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

Частые ошибки налогоплательщиков:

- Заявили полную сумму вычета при продаже доли. На совместную собственность предоставляется только один имущественный вычет, а продавцы распределяют его по договоренности. То есть при продаже недвижимости, как единого объекта права по одному договору купли-продажи, вычет в размере 1 млн. руб. делится между владельцами в зависимости от размера их доли.

- Просрочили уплату налога. Если по итогам декларации необходимо уплатить налог, то это нужно сделать не позднее 15 июля года, следующего за годом продажи квартиры. Многие путают этот срок с уплатой имущественных налогов до 1 декабря.

Важно: с 1 января 2022 года не нужно сдавать декларацию 3-НДФЛ, если сумма вычета покрывает размер дохода от продажи имущества.

Автор – Оксана Рымаренко, руководитель группы налогового вычета СберРешений

Почему вам стоит обратиться в СберРешения? С нами ваши данные в безопасности. Качество оказания услуг подтверждено сертификатами. Уже 27 лет мы работаем на рынке аутсорсинга в России и СНГ.

Налоговый вычет при покупке квартиры, дома, участка земли

Онлайн-сервис НДФЛка.ру — ваша помощь при составлении декларации 3-НДФЛ! Декларация необходима, если вы планируете получить налоговый вычет при покупке квартиры, дома или земельного участка.

Читайте статью, смотрите видео — мы постарались максимально просто рассказать обо всех нюансах темы, дали простые формулировки, понятные объяснения и много примеров.

Что такое налоговый вычет

Налоговый вычет — сумма, на размер которой уменьшается налогооблагаемая база. Если вы официально трудоустроены, то налогооблагаемая база — это ваша заработная плата, из которой работодатель ежемесячно перечисляет в бюджет 13% — налог на доходы физических лиц (НДФЛ).

При покупке недвижимости часть денег можно вернуть, так как база уменьшается на размер вычета. За счет этого снижается сумма подоходного налога.

Например, ваша годовая зарплата 3 млн рублей. Из этой суммы ваш работодатель в течение года выплатил в бюджет 13% — 390 тыс. рублей. Налоговый вычет позволяет уменьшить налоговую базу (вашу з/п в 3 млн) и оплачивать налог не со всей суммы, а лишь с остатка.

Остаток — это ваша зарплата за минусом налогового вычета. Если ваш налоговый вычет составляет 2 млн, то НДФЛ (13%) платится с 1 млн рублей (3 млн зарплата — 2 млн налоговый вычет).

Тогда в бюджет должно быть выплачено не 390 тыс. рублей, а 130 тыс. рублей (13% от 1 млн): 13% х (3 млн — 2 млн) = 130 тыс. рублей.

Так как документы на налоговую льготу подаются по истечении года, а все налоги к этому времени уже уплачены в полном объеме, у вас возникает переплата по НДФЛ: 390 тыс. — 130 тыс. = 260 тыс. рублей.

После того как налоговая инспекция одобрит ваши документы, эта переплата зачисляется на ваш счет.

Второй вариант — вы берете в налоговой инспекции Уведомление и сообщаете работодателю о вашем праве на налоговый вычет. С этого момента он приостанавливает выплату налога из вашей зарплаты до тех пор, пока не будет исчерпана вся переплата.

Это и есть суть применения налогового вычета.

Перед тем как оформить налоговый вычет при покупке квартиры, соберите подтверждающие документы и заполните форму 3-НДФЛ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

За что можно получить имущественный налоговый вычет

Вы можете претендовать на возврат НДФЛ, если:

- купили/построили квартиру, дом, комнату, долю в жилье;

- купили земельный участок с жилым домом или участок для строительства;

- купили дом со статусом неоконченного строительства;

- оплачиваете или уже выплатили проценты по ипотечному кредиту;

- оплатили строительные и отделочные материалы;

- оплатили работы/услуги для стройки и отделки;

- заплатили за проектно-сметную документацию;

- оплатили подключение к инженерным сетям, коммуникациям.

Случаи, когда нельзя вернуть расходы:

- при покупке квартиры, дома или земельного участка у взаимозависимых лиц — близких родственников, своего начальника или других людей, способных повлиять на результат сделки;

- если вы уже использовали возврат по расходам на покупку жилья.

Можно ли получить налоговый вычет при покупке дома и другого жилья на перепланировку, переустройство, реконструкцию? К сожалению, нет. Можно пристроить дополнительную комнату, добавить этаж или веранду, но инспекция не примет счета за эти работы и материалы.

Ваш дом в договоре купли-продажи должен иметь статус «незавершенное строительство», только в этом случае вы можете вернуть себе часть расходов по кардинальному обновлению дома.

Даже если ваш дом не достроен, и это прописано в договоре, в вычет не попадает монтаж сантехники и душевой кабины, установка газового и любого другого оборудования. Правило касается и придомовых построек — сарая, забора, гаража, бани, бассейна.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Размер имущественного вычета при покупке квартиры, дома, земельного участка

При покупке жилья или земли возвращаются до 13% затрат. Размер имущественного вычета не может превышать 2 млн рублей, поэтому максимальная сумма, которую вы можете получить — 260 тыс. рублей (13% от 2 млн). И не забудьте — вычет не может быть превышать стоимость купленной вами недвижимости.

Например, если вы стали хозяином квартиры стоимостью 1,5 млн рублей, то и налоговый вычет вы получите 1,5 млн, а не 2 млн рублей. На счет будет зачислено 195 тыс. рублей, а не 260.

Обращаем внимание: при покупке и регистрации жилья до 01.01.2003 года, ваш максимальный вычет составляет 600 тыс. рублей. С 01.01.2003 по 01.01.2008 года — 1 млн рублей.

Если недвижимость была куплена до 01.01.2014, имущественный вычет закреплен за объектом. Это значит, что супружеская пара имеет право получить 2 млн рублей в сумме (по 130 тыс. каждый). Принцип распределения долей внутри этих 2 млн рублей зависит от того, как была оформлена покупка — в общую совместную собственность или в общую долевую собственность.

Если же регистрация жилья или земли прошла после 01.01.2014, каждый из супругов может претендовать на полный вычет в 2 млн рублей (по 260 тыс. каждому).

Надо помнить, что сумма к возврату не может быть больше выплаченного вами подоходного налога. То есть за один отчетный период, равный календарному году, вы получите не более 13% от своей годовой зарплаты. Но это не значит, что остаток сгорает, — он переносится на следующие годы.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Как считается налоговый вычет, если я продаю и покупаю квартиру?

– Продаю квартиру, которая является моей собственностью по договору дарения менее трех лет. Продав, должна купить другую в другом регионе России: там жилье дешевле. Слышала, что могу воспользоваться двойным налоговым вычетом, если продаю и покупаю в один год. Что имеется в виду: до 31 декабря нужно успеть совершить обе сделки или за 365 дней с момента продажи (например, с 10.12.17 г. до 09.12.18 г.)?

Отвечает юрист «ОГРК-Центр» Александра Рузиева:

Налоговый период начинается с 1 января и завершается 31 декабря. Соответственно, нужно обе сделки успеть заключить именно в это время, то есть продать квартиру и купить новую. Кроме того, необходимо понимать, какова кадастровая стоимость квартиры. Как раньше, уже не получится. Раньше можно было при сделке указать в договоре сумму в 1 млн, и она налогом не облагалась. Сейчас уже необходимо указывать в договоре купли-продажи не менее 70% от кадастровой стоимости. Соответственно, если кадастровая стоимость квартиры 10 млн, то в договоре должна значиться сумма в 7 млн. Из них 1 млн не облагается налогом, а вот с 6 млн придется заплатить 13%. Если человек успевает купить в налоговом периоде альтернативное жилье, то тут еще минус 2 млн, по которым он сможет сделать взаимозачет. То есть они не будут облагаться налогом. 6 миллионов – 2 миллиона = 4 млн, с которых придется все равно платить налог. Чтобы было понятно: с продажи не облагается налогом 1 млн, с покупки – 2 млн. Вернее эти два миллиона облагаются, но человеку также положен возвратный налог. Соответственно, можно сделать взаимозачет: не получать возвратный налог, но и не платить 13% с 2 млн.

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Один налоговый период – это один календарный год. Если осуществляете продажу в 2017 году, то и зарегистрировать новую квартиру на себя нужно было успеть в этот же период. В таком случае Вы сможете воспользоваться налоговым вычетом на продажу в размере 1 млн рублей и налоговым вычетом на покупку в размере 2 млн рублей.

Приведем пример: если Вы продаете квартиру, допустим, за 3 млн рублей (при условии, что цена квартиры равна кадастровой стоимости или отличается несильно), а покупаете за 2 млн рублей в один налоговый период, то при подаче соответствующей декларации Вы платить налоги не будете, хотя и владели квартирой менее трех лет.

Проведем расчет: 3 млн рублей (стоимость продаваемой квартиры) – 1 млн рублей (вычет) = 2 млн рублей (база к налогообложению) х 13% = 260 тысяч (налог к уплате от продажи). Далее: 2 млн рублей (стоимость покупаемой квартиры) х 13% = 260 тысяч рублей (налоговый вычет к возврату). Получаем 260 тысяч рублей (к уплате налог) минус 260 тысяч рублей (сумма вычета к возврату) = 0 рублей. Данный расчет необходимо правильно оформить, подав соответствующую декларацию в налоговую инспекцию в следующем за отчетным периодом году.

Отвечает к. ю. н., адвокат Юлия Вербицкая:

В случае продажи квартиры, которая принадлежит Вам по праву собственности менее пяти лет, у Вас возникает обязанность заплатить налог в размере 13% от стоимости имущества. При этом Вы имеете право на налоговый вычет в размере 1 млн руб. Применение данного налогового вычета происходит путем уменьшения продажной стоимости квартиры (например, 5 млн рублей) на эту сумму. Оставшаяся часть стоимости (5 млн рублей, первоначальная, – 1 млн рублей, налоговый вычет, = 4 млн рублей) подлежит обложению налогом по ставки 13%.

В случае приобретения жилья, покупатель вправе вернуть себе 13% от стоимости квартиры. При этом ограничение на налоговый вычет составляет 2 млн рублей. Таким образом, если стоимость новой квартиры составляет 4 млн рублей, максимальная сумма возврата будет составлять 2 млн рублей х 0,13 = 260 тысяч рублей.

Однако, если сделка продажи одной квартиры и покупка другой будут совершены в один календарный год (в Вашем случае с 10.12.2017 до 09.12.2018 г.), Вы имеете право произвести налоговый взаимозачет. Итак, налогооблагаемый доход по первой квартире (проданной) составляет 4 млн рублей, вычет на вторую сделку (покупку) остается прежним – 2 млн рублей. Таким образом, Ваш доход после покупки нового жилья составляет 4 млн – 2 млн = 2 млн рублей. Именно с этой суммы Вам и следует уплатить налог государству, что составляет 2 млн х 0,13 = 260 тысяч рублей.

Отвечает налоговый консультант, блогер Алеся Васинкина:

При продаже недвижимости со сроком владения менее минимального, у Вас возникает налоговое обязательство по уплате 13% от стоимости квартиры. Но если Вы приобретаете другую недвижимость, Вы можете воспользоваться имущественным налоговым вычетом. При условии, что ранее Вы это право не использовали. В итоге произойдет взаимозачет между налогом, который нужно оплатить, и налогом, который Вам положен к возврату. К примеру, Вы продали недвижимость которой владели менее трех лет за 3 млн рублей. Налог к уплате 390 тысячи рублей. Но Вы в другом городе приобрели квартиру дешевле, за 2 млн рублей. Вам положен возврат в размере 260 тысяч рублей. Итого к уплате 130 тысяч рублей.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

Законодательство обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Это касается и граждан пенсионного возраста. Всегда ли продажа недвижимости облагается налогом, как правильно рассчитать НДФЛ и уплатить — расскажем в статье.

Правила уплаты налога при продаже квартиры

При продаже имущества владелец получает доход, а значит обязуется заплатить НДФЛ — 13%. Если объект недвижимости находился в собственности в течение минимального срока пользования или более, владелец освобождается от уплаты налога.

Минимальный срок владения квартирой

Минимальный срок владения — это определенный срок, после которого владелец имеет право продать имущество без уплаты подоходного налога и заполнения декларации. Даже если на сделке удастся заработать миллион рублей (любую сумму), государство не предъявит претензий.

Срок владения квартирой начинает исчисляться с момента регистрации права собственности в Росреестре. Для унаследованных квартир — с момента смерти наследодателя. А для квартир, полученных по программе реновации, срок будет считаться со времени регистрации предыдущей квартирой.

Если недвижимость реализуется раньше окончания минимального периода, то собственник должен предоставить налоговой отчет, даже если воспользовался льготами и НДФЛ равен нулю.

Изменения в 2020 году

В 2020 году для некоторой недвижимости, которую можно продать без налога, минимальный срок владения сократили с пяти до трех лет. Это имеет отношение к квартирам:

- купленным до 1 января 2016 года;

- унаследованным;

- приватизированным;

- подаренным близким родственником;

- единственным в собственности (т.е. других квартир у владельца нет).

В остальных ситуациях минимальный срок владения 5 лет.

Расчет налога с продажи квартиры

Налог от продажи квартиры рассчитывается следующим образом:

- Нужно понять, с какой суммы будет взиматься налог. Определяется кадастровая стоимость квартиры (ее можно посмотреть на сайте Росреестра) и эта сумма умножается на коэффициент 0.7.

- Сравнить официальную стоимость с той, которая прописана в договоре с покупателем. Налог платится с наибольшей суммы.

- Использовать вычеты, если собственник имеет на них право.

- От оставшейся суммы вычесть 13% — это и есть налог с продажи квартиры, который будет перечислен в казну государства.

Пример расчета

Предположим, собственник продавал квартиру в 2018 году за 2 600 000 рублей. Кадастровая стоимость недвижимости равняется 4 000 000 рублей на период 1 января того же года. Налоговая служба возьмет ее в расчет и умножит на 0,7. Получится 2 млн 800 тыс. Этот показатель превышает сумму, указанную в договоре, значит НДФЛ будет рассчитываться с этой суммы. Затем 2 800 000 умножаем на 13%, сумма налога составит 364 000 рублей.

Как продать квартиру без уплаты налога

Закон разрешает продать квартиру без уплаты налога в случаях, если:

- это единственное жилье и оно находится в собственности не менее трех лет;

- недвижимость была приватизирована более трех лет назад;

- квартира была получена по наследству или подарена родственниками, срок владения которой не менее трех лет;

- недвижимость куплена после 1 января 2016 года, срок владения которой 5 лет.

В остальных случаях требуется заплатить налог 13%.

Продажа квартиры без уплаты налога в отдельных случаях

Рассмотрим подробнее, надо ли и как уплачивать налог в частных случаях.

Налог от продажи квартиры в общей долевой собственности

Уплаты НДФЛ можно избежать, если продавать квартиру по долям. Например, два собственника поровну владеют квартирой. Они вправе продать ее не по общему договору купли-продажи, а по отдельным. Тогда каждый может использовать имущественный вычет, который перекроет стоимость доли.

Налог с продажи недвижимости по «переуступке»

Дольщик, который покупает жилье в недостроенном доме, вправе не дожидаться окончания работ и реализовать недвижимость при необходимости. Тогда это будет сделка по переуступке прав. Один дольщик в договоре будет заменен другим.

Подоходный налог с продажи квартиры по ДУ такой же — 13%. Применяется он только к разнице суммы между изначальной стоимости жилья (по ДДУ) и по переуступке. К примеру, если у застройщика приобрели дом за 3 миллиона рублей, а позже решили продать за 3,5 млн, то НДФЛ отсчитывается только с 500 тысяч рублей наценки. А если продать его по той же цене, что и купили или ниже, налог платить не нужно.

Налог при продаже подаренной квартиры или полученной по наследству

При продаже подаренной или унаследованной квартиры придется учитывать минимальный срок владения — только после него налог с продажи квартиры не будет исчисляться. Правила следующие:

- для недвижимости, полученной по дарственной от близкого родственника, члена семьи или по наследству срок составляет 3 года;

- начиная с 1 января 2020 года, если квартира — единственные жилье, то период владения сокращается до 3 лет;

- если недвижимость была подарена посторонним лицом, чтобы избежать уплаты налога придется подождать 5 лет.

Если собственник не готов столько ждать, то НДФЛ при продаже квартиры придется уплатить, а для уменьшения налоговой базы воспользоваться вычетами.

Как уменьшить налог при продаже квартиры

Собственники, которые владеют квартирой меньше минимального срока, могут сэкономить на налоговых выплатах. Для этого есть несколько возможностей.

Имущественный вычет в размере 1 млн рублей

Владелец может рассчитывать на максимальную сумму налогового вычета в 1 000 000 рублей при продаже квартиры или доли. Для другого имущества (автомобили, гаражи) предусматривается ограничение в 250 000 рублей.

Например, квартира была куплена за 5 миллионов рублей, а продана за 5,5. Вычет будет выглядеть таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 рублей.

Уменьшение налога на расходы при приобретении

Вместо оформления вычета продавец имеет право снизить размер дохода на сумму расходов. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях это решение выгоднее, чем оформление вычета.

Например, владелец продал дом за 5 миллионов (купил за 4,5 млн). Расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Получение вычета в 260 000 рублей при покупке другого жилья

Если сначала была продана одна квартира, а затем куплена другая (в течение одного года), то налоговая база рассчитывается с каждого объекта. Потому что это две разные сделки со стороны налогообложения. Владельцу придется перечислить НДФЛ с реализации одной недвижимости, а затем можно оформить вычет со второй.

Так по закону можно 1 раз в жизни получить не более 260 тысяч рублей (13% от стоимости купленной квартиры, но с суммы не более 2 млн рублей). Условие для этого вычета: обе сделки должны быть заключены в течение одного календарного года (с 1 января по 31 декабря).

Стоит ли использовать занижение цены в договоре купли-продажи квартиры

Для покупателя выгоднее, чтобы в договоре числилась реальная цена — тогда его права будут защищены.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.

Риэлторы часто советуют воспользоваться уловкой: в договоре прописать более низкую стоимость на жилье, а на остальную оговоренную сумму запросить с владельца расписку. Не рекомендуется связываться с любыми схемами обхода налогов. Так покупатель становится беззащитным со стороны закона.

Как правильно заплатить налог при продаже квартиры

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2020 году, она включает:

- титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

- раздел 1 (данные КБК, ОКТМО и сумма налога);

- раздел 2 (расчет налога);

- приложение 1 (доходы);

- приложение 6 (вычеты);

- расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

- паспорт;

- договор купли-продажи;

- ИНН;

- платежные документы, подтверждающие понесенные расходы;

- документы, подтверждающие передачу денег за квартиру;

- в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Заключение

Есть два минимальных срока владения квартирой — 3 или 5 лет. После этого срока владелец имеет право продать недвижимость без уплаты НДФЛ. Если нет возможности ждать, можно воспользоваться уменьшением дохода на сумму расходов или налоговым вычетом. В большинстве случаев требуется подать декларацию в ИФНС — независимо от того, получена ли прибыль от сделки или нет.

Налоги с продажи квартиры

Продавец недвижимости в РФ обязан отдать государству 13% выручки. Но в определенных ситуациях НДФЛ можно снизить или даже не платить: JCat.Недвижимость расскажет все о расчете налога при продаже квартиры.

Не стоит сразу отсчитывать 13% от суммы, за которую удалось продать объект. Практически всегда НДФЛ для продавца недвижимости определяют с учетом положенных ему льгот. В итоге получается гораздо меньшая сумма, чем кажется на первый взгляд. Также в определенных ситуациях продавца могут полностью освободить от всех налоговых обязательств. Если продажа квартиры — не экстренная мера, то можно несколько повременить с этим решением, чтобы реализовать недвижимость более выгодно и не «потратиться» на дополнительные расходы из-за налоговых обязательств.

- Какую сумму необходимо отдать государству при продаже квартиры?

- Когда не нужно уплачивать налог после продажи квартиры?

- Если жилье купили до начала 2016 года

- Если жилье купили после начала 2016 года

- Если жилье — подарок

- Если жилье перешло по наследству

- Если жилплощадь приватизирована

- Если жилье получили по договору о содержании

- Льготы на НДФЛ с продажи жилплощади

- Вычет расходов

- Имущественный вычет

- Сроки налоговых выплат для продавцов квартиры

Какую сумму необходимо отдать государству при продаже квартиры?

Чтобы определить сумму обязательного налогового сбора, изначально нужно узнать цену недвижимости.

Конечно, стоимость объекта должна быть указана на страницах договора о купле-продаже. Но не все так просто: для вычисления налога следует рассчитать дополнительный вариант стоимости жилья. Для этого на сайте Росреестра нужно узнать кадастровую цену квартиры, а затем умножить эту сумму на 0,7 — специальный коэффициент. Полученную стоимость необходимо сравнить с ценой в договоре, чтобы определить, какая цифра больше. Продавец обязан оплатить налог с продажи недвижимости именно с нее.

Не стоит забывать о дополнительных «бонусах» от государства — вычетах. Они позволяют сократить сумму, из которой определяют окончательную величину налога, поэтому окончательные цифры обязательного платежа будут существенно меньше.

Когда не нужно уплачивать налог после продажи квартиры?

Нередко продавцы недвижимости могут рассчитывать даже на полное освобождение от этого налогового обязательства после завершения определенного периода.

Для жилой квартиры возможно два варианта такого срока. Выбор определяют обстоятельства получения объекта, а также дата вступления в право собственности.

Срок длительностью в 3 года считается минимальным в таких ситуациях:

- владелец квартиры купил ее до 2016 г. (объект должен значиться как единственная жилплощадь продавца);

- недвижимость досталась в качестве подарка от одного из ближайших родственников, перешла по условиям завещания или по правилам наследования;

- недвижимость приватизировали;

- собственность досталась после смерти человека, с которым у нового владельца был договор о пожизненном содержании.

Если случай не попадает ни под одно из этих условий, хозяину квартиры необходимо сохранять право собственности в течение пяти лет: лишь после этого периода он сможет продать объект без уплаты налога на прибыль.

Если жилье купили до начала 2016 года

Если хозяин жилплощади приобрел квартиру в любой момент до начала 2016 года и официально был собственником не менее 36 месяцев, то он освобождается от любых налоговых обязательств при ее продаже.

Если жилье купили после начала 2016 года

В начале 2016 года в налоговом законодательстве РФ произошел ряд изменений. Некоторые из них касаются условий налогообложения при продаже недвижимого объекта. В новом Налоговом кодексе единственный вариант минимального периода владения жилплощадью — 5 лет.

В 2020 году в закон снова внесли поправки: теперь срок владения жильем для освобождения от НДФЛ стал зависеть от количества зарегистрированных на человека объектов.

Таким образом, если для хозяина эта квартира — единственная жилплощадь в собственности, то он может планировать продажу без НДФЛ уже через 36 месяцев после ее регистрации. Если же человек владеет и другим жильем, минимальный период — 5 лет.

Есть одно исключение: если собственник первого объекта продает его в течение трех месяцев с момента покупки второго, минимальным сроком остаются изначальные 36 месяцев, хоть эта жилплощадь по факту уже не единственное жилье.

Подробнее узнать все условия расчета минимального периода владения и условий налогообложения при продаже недвижимого объекта можно в Статье 217.1 Налогового кодекса России.

Если жилье — подарок

Если человек не покупал недвижимость, а ему вручили ее близкие члены семьи, новый владелец может спокойно продать подарок без уплаты НДФЛ. Только тогда действуют правила периода владения: получить прибыль от продажи без уплаты налога он сможет лишь через 36 месяцев после вступления в право собственности.

Стоит сразу уточнить, какие родственники считаются близкими. В Семейном кодексе прописана информация о том, что в эту категорию попадают родные по прямой линии как в восходящем, так и в нисходящем направлении. Таким образом, подарок в виде квартиры от папы или мамы, дедушки или и бабушки, брата или сестры (как полнородных, так и неполнородных), детей или внуков в данном случае будет попадать под действие условия трехлетнего периода владения.

Если жилье перешло по наследству

Часто случаются ситуации, что право собственности на объект передается по завещательному распоряжению или общепринятым правилам наследования. С жилплощадью, которая перешла по наследству, работает правило трехлетнего периода владения. Это означает, что не платить налог при продаже квартиры можно после истечения 36 месяцев с момента официального подтверждения прав собственности.

Если жилплощадь приватизирована

Чтобы не платить НДФЛ с продажи жилплощади, после приватизации должно пройти более 36 месяцев.

Во всех описанных случаях продавцы освобождаются от уплаты налога. Им также не нужно уведомлять о продаже налоговый орган и подавать декларацию 3-НДФЛ.

Если жилье получили по договору о содержании

В случае ежемесячной выплаты ренты пожилому человеку собственник также получает право на трехлетний минимальный срок владения с момента оформления жилплощади в собственность.

Льготы на НДФЛ с продажи жилплощади

Даже если необходимость продать квартиру наступила раньше окончания минимального срока пользования недвижимостью, не стоит переживать о больших налогах. В законах прописан ряд возможностей, уменьшающих сумму, из которой рассчитывается НДФЛ.

Важно детально изучить этот раздел налогового законодательства: это поможет уменьшить размер налога с продажи недвижимости или даже полностью избавиться от необходимости уплачивать НДФЛ.

Вычет расходов

Следует вычесть расходы из суммы дохода от продажи. Налог при продаже квартиры в размере 13% рассчитывается с разницы между этими цифрами. Например: собственник купил жилье в 2018 году за 2 млн рублей, а продал в 2021 году за 5 млн. Соответственно, разница между доходами и расходами составляет 3 млн, и сумма НДФЛ составит 390 тысяч рублей.

Может сложиться ситуация, что сумма дохода равна или даже не покрывает расходы. Платить налог с продажи недвижимости тогда не нужно: соответствующие данные фиксируют в декларации 3-НДФЛ, и продавец освобождается от налоговых обязательств. Документ служит подтверждением законной возможности не оплачивать налог после продажи квартиры.

Имущественный вычет

В актуальном налоговом законодательстве РФ прописаны условия уменьшения налога для продавцов недвижимых объектов. В официальных документах указано, что при продаже жилплощади можно сократить сумму, с которой рассчитывается налог, на миллион рублей. Такой возможностью можно воспользоваться не более раза в год.

Важно помнить: если собственник продал несколько объектов за год, указанный предел вычета применяется одновременно ко всем ним.

Сроки налоговых выплат для продавцов квартиры

Чтобы сделать все правильно с точки зрения налогового законодательства РФ, собственник жилплощади при продаже должен знать сроки подачи бумаг в контролирующие органы.

В первую очередь продавцу следует подать декларацию о продаже недвижимости. Сделать это необходимо до конца апреля следующего года.

В документе следует указать такие данные:

- доход по сделке о купле-продаже;

- на какую сумму вычета рассчитывает продавец.

Если после подсчета разницы между доходом и суммой вычета полученный результат не перекрывает размер налога, его понадобится уплатить. Сделать это важно до 15 июля следующего года.

Таким образом, продавец квартиры должен отчетливо понимать, что не всегда вся сумма сделки купли-продажи останется на счету его сбережений. Иногда с продажей недвижимости лучше повременить, чтобы дождаться окончания срока минимального владения жилплощадью. Если продать жилье нужно срочно, то следует определить оптимальный вариант стоимости объекта и воспользоваться правом на налоговый вычет, чтобы не отдать немалую сумму в виде налогов.