Как приобрести патент на сдачу квартиры?

Как сдать квартиру в Москве

1. Что нужно сделать в первую очередь?

Прежде чем сдавать квартиру, определитесь, каким способом вы будете уплачивать налоги с доходов за предоставление своего жилья в аренду. Вы можете:

- перед тем как сдать жилье, зарегистрировать ИП и приобрести патент на сдачу жилых помещений в аренду — 6% от потенциально возможного к получению дохода;

- по итогам года сдать налоговую декларацию и уплатить налог на доходы физических лиц (НДФЛ) — 13% от фактически полученного дохода;

- зарегистрироваться самозанятым и уплатить налог на профессиональный доход — 4% от фактически полученного дохода от сдачи жилья физическим лицам или 6% — юридическим лицам и ИП.

Если вы наниматель жилого помещения по договору социального найма, сдать жилье в поднаем вы можете только как физическое лицо. Таким образом, вам нужно будет уплатить НДФЛ.

2. Как сдать квартиру и уплатить налоги по патенту?

Патент — это система налогообложения для индивидуальных предпринимателей, которая работает по следующему принципу: государство устанавливает примерный годовой доход, который ИП может получить от своей деятельности (в данном случае от сдачи жилья). Это налоговая база. Стоимость патента — 6% от этой суммы. От остальных налогов, в частности налога на недвижимость , предприниматель освобождается.

В Москве стоимость патента на сдачу жилых помещений в аренду зависит от площади квартиры и района, в котором она расположена. Чтобы точно рассчитать стоимость патента, вы можете воспользоваться сервисом на сайте ФНС.

Если патентная система налогообложения вам подходит, выполните следующие действия:

Шаг 3. Заключите договор найма (аренды).

3. Как сдать квартиру и уплатить НДФЛ?

Налог на доходы физических лиц (НДФЛ) — налог, который уплачивается с любого вашего дохода. Чаще всего (например, когда вы получаете зарплату) отчисления в налоговую инспекцию делает организация или индивидуальный предприниматель, от которой или которого вы получаете доход (работодатель). Если же вы сдаете жилье, НДФЛ вам нужно уплатить самостоятельно. Ставка — 13%.

Для этого вам нужно сначала задекларировать доход, подав налоговую декларацию по форме 3-НДФЛ, а потом — уплатить подоходный налог.

Если вам подходит такая система налогообложения, выполните следующие действия:

Шаг 1. Заключите договор найма (поднайма, аренды).

Шаг 3. Подайте налоговую декларацию, а затем уплатите НДФЛ.

4. Как сдать квартиру и уплатить налог на профессиональный доход?

Налог на профессиональный доход (НПД) — это специальный налоговый режим, который применяется с 2019 года. Он рассчитан на тех, кто получает доход от самостоятельной деятельности, в частности — от сдачи жилья в аренду. Перейти на него могут физические лица и индивидуальные предприниматели. Ставка — 4%, если сдаете жилье физическому лицу, 6% — если юридическому лицу или индивидуальному предпринимателю.

Если специальный налоговый режим «Налог на профессиональный доход» вам подходит, выполните следующие действия:

Шаг 1. Встаньте на учет в налоговом органе в качестве плательщика налога на профессиональный доход (или, проще говоря, зарегистрируйтесь самозанятым) через бесплатное мобильное приложение «Мой налог», кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России или через уполномоченные банки. Для регистрации вам понадобится паспорт и фотография, которую вы сможете сделать на свой смартфон.

Шаг 2. Заключите договор найма (аренды).

Шаг 4. Налог уплачивается автоматически в приложении.

5. Как заключить договор найма (аренды)?

Договор найма заключается с физическими лицами. Договор аренды заключается, если арендатор — юридическое лицо (при этом арендатор может использовать жилое помещение только для проживания граждан).

Договор может заключаться в свободной форме, но должен быть составлен письменно. В нем нужно по максимуму отразить все договоренности, достигнутые сторонами в результате переговоров.

Рекомендуем вам указать:

- фамилии, имена, отчества и паспортные данные сторон;

- подробное описание объекта, который сдается (адрес, площадь, количество комнат, этаж и этажность дома); сведения о документах, подтверждающих право собственности владельца на квартиру. Можно приложить к договору и фотографии, иллюстрирующие состояние квартиры;

- размер суммы, которую арендатор платит ежемесячно, и условия ее пересмотра (сколько раз в год, на каких основаниях);

- порядок оплаты коммунальных услуг;

- предельное количество проверок, визитов хозяина квартиры (в месяц, в год) и условия таких визитов;

- назначение аренды (найма) (фиксация факта, что квартира предоставляется именно для проживания арендатора, а не для субаренды или других нужд);

- перечень лиц, которые могут постоянно проживать вместе с арендатором;

- основания для расторжения договора;

- срок аренды квартиры;

- другие подробности.

6. Как заключить договор поднайма?

Если вы хотите сдать квартиру, которая находится в соцнайме, вам нужно заключить договор поднайма. Для этого требуется согласие всех, кто проживает в квартире, и собственника — то есть Департамента городского имущества Москвы.

Как официально сдать квартиру в Подмосковье

Комната в новом семейном комплексе социально-реабилитационного центра «Остров надежды» в Дмитрове.

Сдать квартиру в Московской области можно несколькими способами: заключить договор найма как физическое лицо или сдать квартиру как индивидуальный предприниматель. О том, как заключить договор и какие документы для этого нужны, как уплатить налоги со сдачи квартиры и оформить декларацию 3-НДФЛ, читайте в материале портала mosreg.ru.

Договор найма (аренды)

Согласно Гражданскому Кодексу РФ, договор, заключенный в письменной форме с указанием данных обеих сторон, суммы ежемесячной выплаты и срока аренды, подписанный арендодателем и арендатором, будет являться официальным документом.

Согласно главе 35 ГК РФ, договор найма заключается в тех случаях, когда квартира сдается физическому лицу.

Договор аренды заключается, если арендатор – юридическое лицо, при этом арендатор может использовать жилое помещение только для проживания граждан.

Согласно статье 683 ГК РФ, заключать договор найма жилого помещения можно на срок не более 5 лет. Если в договоре не указан срок, то считается, что договор заключен именно на такой временной период.

Договор, заключенный на 1 год или менее, считается краткосрочным, и срок в таком договоре следует обязательно прописать.

Договоры на срок меньше года не надо заверять у нотариуса и регистрировать в Росреестре – подписей обеих сторон будет достаточно.

Договор может быть заключен в свободной форме, но обязательно письменно. Договор должен быть составлен как можно более подробно, так как именно он станет основой для решения возможных спорных ситуаций.

В договоре необходимо указать:

- паспортные данные (собственника и будущих жильцов);

- размер месячной оплаты за аренду;

- сроки оплаты;

- какое имущество в квартире можно использовать;

- информацию о том, кто оплачивает коммунальные расходы;

- время и порядок проверки квартиры хозяевами;

- информацию о собственниках квартиры;

- количество будущих жильцов;

- способ внесения оплаты за квартиру (наличными или на карту);

- порядок действий в случае неуплаты или порчи имущества;

- разрешение или запрет на проживание животных.

Регистрация договора в Росреестре

Согласно статье 674 ГК РФ, краткосрочный договор найма не нужно регистрировать в отделениях Росреестра, а вот долгосрочный договор (заключенный сроком на один год и более) необходимо зарегистрировать в течение 1 месяца со дня его заключения.

Краткосрочный договор аренды отличается тем, что налоговый орган информацию о сумме дохода может получить от арендодателя или арендатора. По истечению налогового периода в налоговую инспекцию по месту учета нужно подать декларацию с указанием полученного дохода, а также посчитать налог и уплатить его в срок. К декларации также нужно приложить документы, которые подтвердят факт получения дохода и сумму.

Уплата налогов

Уплата налога в статусе физического лица предполагает ставку 13%. Арендодатель до 30 апреля должен подать декларацию в налоговую по месту жительства (или пребывания) о доходах за прошлый год по форме 3-НДФЛ.

Вместе с декларацией подаются копии следующих документов: договора найма (либо аренды), акта приемки квартиры, документов, подтверждающих право владения данной собственностью и паспорта.

Оплатить налог надо не позднее 15 июля года, следующего за тем, в котором получен доход. Это можно сделать на сайте ФНС (в графе «Вид платежа» следует выбрать «Налог на доходы физических лиц» и отметить 1 вариант «Форма 3-НДФЛ»).

Форму налоговой декларации можно найти на официальном сайте ФНС России. Жители Подмосковья могут найти контакты инспекций Федеральной налоговой службы (ИФНС) по Московской области на сайте ФНС в разделе «контакты и обращения».

За неуплату налогов грозит штраф (ст. 119 НК РФ) или уголовная ответственность (ст. 198 УК РФ).

Как оформить декларацию 3-НДФЛ

Форма 3-НДФЛ – это налоговая декларация по налогу на доходы физических лиц. Декларация по форме 3-НДФЛ состоит из большого количества страниц и поэтому представляет собой достаточно сложный документ. Декларацию можно заполнить от руки, бланк загрузить с сайта ФНС России, там же есть инструкция по заполнению.

Также можно воспользоваться программой «Декларация», которая автоматически сформирует налоговую декларацию по форме 3-НДФЛ, готовую для подачи в налоговый орган.

При заполнении титульного листа налоговой декларации указываются:

- код корректировки (при первой подаче указывается «0», при подаче после коррекции – «1», после второй коррекции – «2» и т.д.);

- общие сведения о налогоплательщике;

- ИНН;

- в пункте «Налоговый период (код)» указывается код налогового периода, далее указывается отчетный налоговый период (год);

- в поле «Представляется в налоговый орган (код)» проставляется номер налогового органа;

- в поле «код страны» указывается код страны, гражданином которой является человек;

- поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц;

- ФИО, дата рождения;

- место рождения;

- данные документа, удостоверяющего личность;

- в пункте «Статус налогоплательщика» указывается статус физического лица – налогоплательщика (при наличии статуса налогового резидента РФ, в соответствующем поле проставляется 1, при отсутствии такого статуса – 2);

- место жительства налогоплательщика;

- номер контактного телефона.

На Листе А указываются сведения о доходах, полученных арендодателем от арендатора за сданную квартиру.

Далее в строке 030указывается ФИО физического лица, от которого арендодатель получил доход. Сдача квартиры в аренду может осуществляться на основании договора, в котором определен порядок внесения арендной платы, тогда в строке 040 указывается фактически полученная за год сумма дохода от сдачи в аренду.

В разделе 2 рассчитывается налоговая база и итоговая сумма налога, которая подлежит уплате по доходам, облагаемым по ставке 13% (для индивидуального предпринимателя – 6%). Указывается: по строке 010 общая сумма дохода, по строке 030 – общая сумма дохода, подлежащая налогообложению.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». Арендодатель указывает в разделе 1 сумму налога, подлежащую доплате в бюджет, по коду бюджетной классификации и коду по ОКТМО (Общероссийский классификатор территорий муниципальных образований). Узнать ОКТМО по Московской области можно здесь. В строке 020 этого раздела указывается КБК (код бюджетной классификации) налога на доходы физических лиц.

Сдача квартиры в статусе индивидуального предпринимателя

Также есть вариант сдачи квартиры и уплаты налога в статусе индивидуального предпринимателя, работающего по упрощенной системе налогообложения (налоговая ставка равна 6%). Для этого арендодатель должен зарегистрироваться в качестве индивидуального предпринимателя, каждый год оплачивать страховые взносы и подавать декларацию о доходах в налоговый орган. Индивидуальному предпринимателю необходимо регулярно подавать документы в налоговый орган и вести бухгалтерию. Индивидуальное предпринимательство регистрирует, как правило, тот, кто сдает несколько жилых помещений.

Упрощенная система налогообложения для ИП

Упрощенная система налогообложения (УСН) – один из налоговых режимов, при котором особый порядок уплаты налогов ориентирован на представителей малого и среднего бизнеса. Переход к использованию данной системы налогообложения происходит в добровольном порядке, но в дальнейшем можно от нее отказаться, перейдя на использование обычного налогового режима. При регистрации индивидуального предпринимателя сумма налога с аренды составляет не 13%, а 6% плюс фиксированный годовой взнос в Пенсионный фонд. После регистрации индивидуального предпринимателя заполняется декларация по УСН, в которой рассчитывается сбор.

Как подготовить квартиру к сдаче

Стоимость аренды квартиры складывается из многих факторов. Если в квартире давно не делался ремонт, мебель в ней старая, то нужно сделать косметический ремонт, обновить мебель, освежить обои. Также необходимо проверить сантехнику, канализацию, трубы с горячей и холодной водой, электропроводку, розетки – все должно быть исправно.

Перед подачей объявления необходимо сделать несколько качественных фотографий квартиры, чтобы на фоне не было посторонних предметов. Также в самом объявлении следует максимально информативно описать жилое помещение и район (с указанием преимуществ).

Как правильно написать объявлении

В объявлении о сдаче квартиры нужно указать:

- город, улицу;

- количество комнат и их размеры;

- метраж кухни;

- информацию о санузле (отдельный или совмещенный, установлен душ или ванна);

- инженерные коммуникации: газ на кухне или электрическая плита, проведены ли интернет, телефон и телевидение;

- сроки сдачи жилья (длительная или краткосрочная аренда);

- информацию о транспортной доступности.

Разместить информацию о сдаче квартиры можно на досках объявлений, в газетах, на специализированных интернет-сайтах.

Как платить налог со сдачи квартиры: пошаговая инструкция

Сдавая квартиру в аренду, вы получаете доход. А любой доход облагается налогом.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

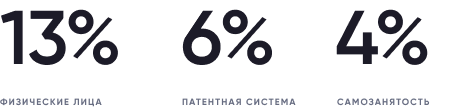

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Как заплатить налог от сдачи квартиры в виде НДФЛ?

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре.

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется.

Шаг 3. Соберите документы для подачи налоговой декларации.

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет.

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за каждый полный или неполный месяц просрочки вам грозит штраф в размере 5% от суммы налога.

Шаг 5. Уплатите НДФЛ.

Форму квитанции можно скачать на сайте ФНС, заполнить ее самостоятельно и оплатить в банке, а можно воспользоваться сервисом «Уплата налогов физических лиц». В этом случае платеж можно провести онлайн в личном кабинете.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

Самозанятые арендодатели. Шаг 2. Вопросы и ответы

Документы для налоговой

Вопрос: какие документы для налоговой нужно оформить самозанятому, если он планирует сдавать квартиру в аренду?

Александра Воскресенская, юрист коллегии адвокатов «Юков и партнеры»:

«Специально заполнять какие-то бланки, собирать копии документов не потребуется. Перейти в стату самозанятого максимально просто, сделать это можно несколькими способами. Первый – пройти по ссылке https://lknpd.nalog.ru/. Для регистрации вам потребуется только ИНН.

Второй способ предполагает использование мобильного приложения «Мой налог». Открывается как со стационарного компьютера, так и с мобильного устройства (телефона, планшета). В этом случае нужен паспорт и камера смартфона, чтобы сделать селфи. Оно нужно программе, чтобы удостовериться, что документ действительно ваш.

Также зарегистрироваться можно через любой из уполномоченных банков («Альфа-банк», «Тинькфф-банк» и др.). Мобильное приложение «Сбербанк» само формирует соответствующее заявление и подает его в ИФНС. Временем постановки на учет считается день регистрации заявления в ФНС».

ИП или самозанятый?

Вопрос: сейчас я сдаю квартиру как ИП. Имеет ли смысл мне переходить в категорию самозанятых?

Галина Баркус, старший юрисконсульт Savills в России:

«Менять статус однозначно выгодно, если вы сдаете квартиру физическому лицу. В этом случае сумма вашего подоходного налога уменьшится с 6% до 4%. Если ваш арендатор – юридическое лицо, то имея ИП или будучи самозанятым, вы платите один и тот же налог – 6%. Однако многие все же предпочитают закрывать ИП и становиться самозанятым, прежде всего по причине меньшего количества формальностей: не надо готовить отчетность, декларировать доходы и т.д.».

Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE:

«В отличие от индивидуальных предпринимателей, самозанятым не нужно платить страховой взнос в размере 30 тыс. рублей ежегодно, а также взносы за ОМС (6,88 тыс. рублей каждый год). Поэтому действительно есть смысл стать самозанятым, это позволит снизить сопутствующие расходы по ведению деятельности».

Елена Медведева, налоговый консультант компании «Этажи»:

«Вы можете зарегистрироваться в качестве самозанятого, если ваш доход не превышает 2,4 млн рублей в год, это примерно 200 тысяч рублей ежемесячно. Не имеет смысла закрывать ИП, если вы предоставляете какие-либо другие услуги помимо аренды квартир».

Из ИП – в самозанятого

Вопрос: что нужно сделать, чтобы из «ипэшника» перейти в статус самозанятого?

Александра Воскресенская, юрист КА «Юков и партнеры»:

«Сначала нужно скачать приложение “Мой налог” на свой смартфон (айфон) или зарегистрироваться в кабинете налогоплательщика НПД. В первом случае вам понадобится паспорт и селфи (программа сличит его с фото на развороте паспорта), во втором – только ИНН. Процедура максимально проста и не требует много времени.

Получив подтверждение о том, что вы поставлены на учет как самозанятый, нужно в течение месяца направить в ФНС уведомление о прекращении применения прежнего налогового режима (например, УСН). Это все».

Ирина Бычкова, юрист ООО «Национальная юридическая служба»:

«Если же через некоторое время вы захотите вернуться в прежний статус (по любой причине), нужно в приложении «Мой налог» выбрать функцию «Снятие с учета», и с помощью всего одного клика вы перестанете быть самозанятым. Вернуться в другую систему налогообложения можно будет сразу после отказа. Для этого необходимо подать заявление о постановке на учет плательщика в срок до 30 календарных дней».

Как отчитываться

Вопрос: планирую сдавать в аренду квартиру, но боюсь, что придется тратить много времени на походы в налоговую, составление отчетов, деклараций. Расскажите, как часто самозанятому придется отчитываться о своих доходах? Как это происходит, сколько времени занимает?

Елена Медведева, налоговый консультант компании «Этажи»:

«Хорошая новость: самозанятым вообще не придется ходить в налоговую, составлять декларации, платить страховые взносы. Все доходы нужно будет фиксировать через приложение ФНС «Мой налог»: вписываете сумму оплаты, название услуги, например, «арендная плата за квартиру», дату, номер телефона или адрес электронной почты арендатора. Также необходимо будет указать, является ваш арендатор физическим лицом или юридическим, от этого зависит сумма налога, которую вы будете оплачивать. Это займет не более 5 минут. Как правило оплата за квартиру поступает раз в месяц, поэтому фиксировать доходы в приложении нужно будет ежемесячно».

Где должна находиться квартира

Вопрос: могу ли я оформиться как самозанятый, если живу в Москве, а квартира, которую планирую сдавать, в Санкт-Петербурге?

Галина Баркус, старший юрисконсульт Savills в России:

«На текущий момент это невозможно, так как квартира, которую вы сдаете в аренду, должна находиться на территории четырех субъектов, которые входят в периметр эксперимента, а именно в Москве и Московской области, Калужской области и в Татарстане».

Льготы для пенсионеров

Вопрос: недавно вышел на пенсию, жить на эти гроши невозможно, решили с женой переехать на дачу, а квартиру сдавать. Думаем зарегистрировать мужа как самозанятого. Подскажите, есть ли какие-то налоговые льготы для пенсионеров, сдающих квартиру?

Александра Воскресенская, юрист коллегии адвокатов «Юков и партнеры»:

«Лица, которые получают пенсию, имеют право на получение льготы по налогу на имущество лишь в отношении квартиры, не используемой для предпринимательства. При этом сдача жилья внаем в целях неоднократного получения прибыли в любом случае считается предпринимательской деятельностью, так что в этом случае имеется риск, что налоговая откажет в назначении пенсионеру льготы по данному налогу, если придет к выводу, что квартира сдается им систематически и для получения коммерческой выгоды.

Что касается подоходного налога, то для пенсионеров предусматривается такая специфическая льгота как перенос остатка единоразовых имущественных вычетов на квартиру на предыдущие налоговые периоды. Однако сами по себе такие вычеты касаются, как правило, случаев приобретения или строительства жилого помещения, а не факта сдачи такого помещения внаем. Каких-либо иных льгот для пенсионеров в этом случае, к сожалению, не предусмотрено.

Тем не менее, в данной ситуации, если пенсионер планирует осуществлять сдачу квартиры на постоянной основе в регионе, на территории которого проводится эксперимент по налогу на профдоход для самозанятых, экономически целесообразно будет перейти на эту систему для применения более низкой ставки налога, она составляет всего 4%, если сдавать квартиру физическому лицу».

Взносы, помимо налогов

Вопрос: какие взносы, кроме налогов, мне придется еще вносить, если я буду получать доход от сдачи в аренду квартиры как самозанятый?

Елена Медведева, налоговый консультант компании «Этажи»:

«Вам придется платить только налог 4% или 6% Оплата производится ежемесячно. Процент зависит от того, сдаете вы квартиру физическим лицам или юридическим, то есть организациям. Никаких дополнительных налогов и взносов, например, на медицинское страхование или пенсию, платить не нужно. Однако, если вы хотите, можно добровольно перечислять деньги в Пенсионный фонд России. Если этого не делать, самозанятый получит только социальную пенсию».

Потеря льгот для пенсионеров

Вопрос: слышал, что потеряю московскую доплату для пенсионеров, если буду сдавать квартиру официально. Так ли это?

Александра Воскресенская, юрист коллегии адвокатов «Юков и партнеры»:

«Московские надбавки к пенсии в настоящее время устанавливаются лишь для неработающих пенсионеров. При этом работающими считаются не только те, кто официально работает по трудовому договору, но и лица, осуществляющие иную деятельность, во время которой они подлежат обязательному пенсионному страхованию. К такой деятельности относится в том числе и самостоятельное обеспечение себя доходом, включая занятие предпринимательством.

Однако в законе установлено одно важное исключение, касающееся лиц, применяющих налоговый режим для самозанятых. Таким образом, при сдаче квартиры в городе Москве целесообразным будет перейти на уплату налога на профессиональный доход, так как в этом случае нет риска лишиться московской надбавки».

Социальные льготы

Вопрос: какие социальные льготы от государства получают самозанятые? Они платят налоги, но не получают ни пенсии, ни медицинского обслуживания. Или все-таки получают?

Ирина Бычкова, юрист ООО «Национальная юридическая служба»

«Самозанятые налогоплательщики имеют право самостоятельно уплачивать страховые взносы в ПФР, что дает им возможность учитывать страховой стаж и рассчитывать о начислении пенсии при достижении пенсионного возраста. Размер уплачиваемых страховых взносов определяется плательщиком самостоятельно.

При уплате налога часть суммы в размере 1,5% от налоговой ставки отчисляется в Фонд обязательного медицинского страхования, что дает самозанятому гражданину право на медицинское обслуживание».

Какие налоги есть при сдаче квартиры

Если решили сдавать ее легально

Этот материал обновлен 14.04.2021

Я несколько раз снимал квартиру, и хозяева были против договора, потому что боялись налоговой.

Я устал слушать отговорки про то, что платить налоги дорого, и предложил им компенсировать их. Чтобы понять, какой вариант по налогам выгоднее всего, я сел и посчитал. Вот что у меня вышло.

Законодательная основа

Если человек позволяет жить в своей квартире, доме или комнате постороннему лицу за плату — это наем. В быту это называют арендой, но это не совсем корректно. Аренда — это использование зданий и нежилой недвижимости кем угодно или использование жилой недвижимости юридическим лицом. Но поскольку всем привычнее термин «аренда», я буду его употреблять и в значении найма.

В основном аренда регулируется главой 35 ГК РФ о найме жилого помещения и некоторыми статьями жилищного кодекса. Например, статья 3 говорит о неприкосновенности жилища, статья 30 — о правах и обязанностях собственника, статья 35 — о выселении гражданина, статья 39 — о содержании общего имущества дома, а седьмой раздел — о плате за жилое помещение и коммунальные услуги.

С контролирующей стороны аренда регулируется налоговым кодексом:

- Главой 23 о налогах на доходы физических лиц.

- Главой 26.2 об ИП на упрощенке.

- Главой 26.5 об ИП с патентом.

- Главой 32 о налоге на имущество физических лиц.

- Разделом 4 о том, как платить налоги.

Это основное, но не все. Отдельные нормативные акты я буду упоминать по ходу статьи.

Преимущества легального оформления сдачи квартиры

Часто собственники избегают уплаты налога, поскольку не понимают, в чем выгода, и считают это дополнительными тратами. Но легальная сдача квартиры все-таки дает преимущества, хотя и не такие очевидные. Здесь и дальше я буду говорить о договоре и налогах как едином целом.

В Тинькофф—журнале уже рассказывали, зачем сдавать квартиру легально. Если кратко, то вот зачем:

- Это помогает избавиться от претензий соседей, УК и других посторонних лиц. Если вдруг кто-то из них будет недоволен, что в квартире живут посторонние люди, вы или квартиранты можете показать договор и снять вопрос о том, насколько законно здесь живет кто-то кроме вас.

- Договор дисциплинирует жильцов. Можно прописать в договоре все, что хотите. Например, описать ценное имущество, которое есть в квартире. Или указать штраф, если жильцы будут задерживать плату.

- С договором можно застраховать квартиру от разных неприятностей. Если прорвет змеевик и зальет соседей снизу, не придется оплачивать ремонт из своего кармана. Если договора нет и страховой никто не сообщал, что квартира сдается, скорее всего, в выплате откажут.

- Можно получать платежи по безналичному расчету. Тогда не нужно каждый месяц ездить к квартирантам за наличными. Если налоги не платятся, а квартиранты закидывают каждый месяц на карту одну и ту же сумму, это в какой-то момент может вызвать вопросы или стать основанием для манипуляций. Если договор есть и налоги уплачены, у вас всегда есть объяснение таких денежных поступлений.

- Жильцы могут честно и открыто говорить, что они снимают квартиру. А собственнику не нужно придумывать часто сменяющихся родственников или другие байки для соседей, которые и так все понимают.

- Нет никаких последствий от шантажа и доносов жильцов, которые пожалуются в налоговую, когда не будут согласны с позицией собственника в спорных ситуациях.

- Нет налоговых проверок со штрафами и судебной волокитой. В среднем нарушителям налоговая может выставить требование на уплату НДФЛ, штрафа и пени в сумме примерно 20% от дохода максимум за три последних года. Судебные дела по оспариванию этих счетов длятся 1—2 года .

- Можно сдавать сразу несколько квартир и не бояться, что привлекут к уголовной или административной ответственности. Такое возможно, если квартир много и доход в месяц больше 577 000 Р , а налоги не платятся. Санкция — лишение свободы на год и дополнительный штраф. Правда, накопить неуплаченных налогов за три года надо 2 700 000 Р . Это много.

- Если человек сдает сразу несколько свободных квартир и не платит налоги, могут наказать за незаконную предпринимательскую деятельность. Санкция — штраф от 500 до 2000 Р .

Освободят ли собственника от НДФЛ, если квартиру продать

Многие собственники переживают, что если сдавать квартиру официально, то можно лишиться налогового вычета при продаже квартиры. С 2019 года ИП и самозанятые, которые сдают одну или несколько квартир в аренду, могут избежать начисления НДФЛ при продаже. Для этого квартиру нужно продавать после минимального срока владения:

- Если это единственное жилье, с января 2020 года срок три года.

- Те же три года, даже если жилье не единственное, но квартира досталась в наследство, подарили близкие родственники или через приватизацию.

- Пять лет — если у продавца больше одной квартиры или эта оформлена как нежилое помещение.

Мы разобрали этот закон в отдельной статье

Как оформить сдачу жилья в аренду

Заключение договора. Договор и уплата налогов позволяют собственнику законно сдавать квартиру и получать доход, а жильцу — находиться в ней на законных основаниях. Чтобы собственнику обезопасить себя, лучше составить такой договор, который будет работать. Вот что обязательно нужно указать в договоре:

- Предмет.

- Срок действия.

- Условия внесения, использования и возврата обеспечительного платежа.

- Условия уплаты арендной платы и других расходов.

- Ответственность.

Дополнительно к договору лучше составить акт приема-передачи с описью имущества: мебели, вещей, техники, ремонта.

Предмет договора. Это существенное условие договора найма. Нужно указать, какая квартира и по какому адресу сдается. Для дополнительной защиты укажите площадь квартиры, которая должна совпадать с площадью в выписке из ЕГРН.

Условия внесения, использования и возврата обеспечительного платежа. Обычно его называют депозитом. Он страхует собственника от нарушений договора жильцами в случаях, если, например, сломан стол, съехали без предупреждения или обнаружился долг за коммуналку. Опишите, когда обеспечительный платеж остается у собственника, а когда возвращается жильцам.

Собственники часто тратят эти деньги в первый месяц и вместо возврата позволяют жильцам последний месяц жить в счет этих денег. Это небезопасно, потому что в случае чего компенсировать потери будет неоткуда.

Условия оплаты и других расходов. Нужно распределить, кто и за какие расходы по содержанию квартиры платит. Обычно все, что по счетчикам, оплачивают жильцы — воду, свет, интернет, газ, где-то даже отопление. А общие платежи за собственником.

Если есть долги за коммуналку, пропишите сумму долга и срок, за который собственник этот долг погасит. Можно договориться погасить долг из стоимости аренды.

Если оплата в безналичной форме, то пишите, что днем оплаты считается день поступления денег на ваш счет.

Также лучше указать, кто отвечает за ремонт и что в этот ремонт входит, чтобы сохранить мирные отношения при расчете после ремонта. Это особенно важно, когда ремонт становится неотъемлемой частью квартиры, то есть жильцы не заберут его с собой, когда будут уезжать. Такие ситуации встречаются, например, когда квартиру сдают дешевле из-за плохого состояния, а арендатор переклеивает обои или меняет сантехнику.

Отмечу, что неотделимый ремонт считается доходом в натуральной форме и облагается налогом, но на практике доказать это практически нереально.

Ответственность за нарушение договора. За нарушение договора найма по закону нет особых требований к ответственности, поэтому написать в этом пункте можно так, как договоритесь между собой. Например, можно указать размер штрафа, если одна из сторон решит расторгнуть договор и не предупредит об этом заранее.

Акт приема-передачи с описью. Перечислите вещи, которые находятся в квартире, и их состояние. Можно сделать фотографии, описать текстом или даже лучше все вместе. Все крупные и ценные вещи нужно обязательно указать.

Во время проживания жильцы несут ответственность по закону за состояние квартиры. Поэтому лучше потратить лишний час на детальное описание, чем спустя год или два вспоминать, была дырка в стене или нет.

Подтверждение оплаты. Если оплата за квартиру производится наличными, составьте расписку, а если банковским переводом — используйте реквизиты из договора и укажите назначение платежа.

В расписке обязательно указать:

- ФИО и полные паспортные данные жильца и собственника.

- Сумму прописью.

- Факт получения денег собственником.

- Дату составления документа.

- Подпись собственника.

Если получаете оплату онлайн, то отправитель и получатель должны быть указаны так же , как и стороны в договоре. То есть указывать в договоре себя, а оплату просить переводить жене на карту, не нужно. В назначении платежа следует указывать номер договора, за что платеж и дополнительные детали, по которым можно точно определить стороны и их отношения. Без этого суд может не учесть регулярные денежные переводы как оплату за аренду квартиры.

Например, это может выглядеть так: «Оплата по договору № 2020Н1 за наем жилого помещения за июнь 2020 года. Наниматель Иванов И. А., паспорт 6893 860346, телефон +7 923 643-65-34 . Наймодатель Петров И. В., паспорт 9732 749275, телефон +7 947 845-34-53 ».

Если договоритесь устно и жильцы вовремя не оплатят месяц, взыскать с них долг будет проблематично. Наглядный пример: супруги в Ростове-на-Дону сдали квартиру паре по устной договоренности. Муж занимался арендой, а жена получала оплату на карту. Спустя два года супруги захотели получить долг с жильцов — 270 000 Р за аренду и 72 000 Р неустойку. Почему спустя два года, а не два месяца, то есть сразу, как только жильцы перестали платить, — в решении данных нет.

В результате собственник не смог доказать суду, что квартира вообще сдавалась. Его главный аргумент — жена получала регулярные денежные переводы от жильцов. Однако суд это не убедило. Без письменного договора переводы не могут служить доказательством заключенного договора. В графе «Назначение платежа» тоже было пусто, а жена собственника вообще не участвовала в сделке. Суд отказал собственнику во взыскании долга.

Апелляционное определение от 2.04.19 по делу № 33-5768/2019 PDF, 93 КБ

Как приобрести патент на сдачу квартиры?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Индивидуальный предприниматель (далее — ИП) осуществляет деятельность по сдаче в аренду нежилых помещений и земельных участков, принадлежащих ему на праве собственности.

ИП получен патент в отношении сдаваемых им в аренду нежилых помещений и земельных участков.

Пунктом 19 в редакции Закона Ивановской области от 30.06.2014 N 45-ОЗ для такого вида деятельности, как сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, установлен размер потенциально возможного годового дохода:

3000 на 1 кв. м площади нежилых помещений, но не более 10 670 000 руб.;

160 000 на 1000 кв. м площади земельного участка, но не более 10 670 000 руб.

Используя указанные сведения расчетным путем (10 670 000,00 / 3000 = 3557), можно получить предельный показатель площади нежилых помещений, которая может быть сдана в аренду. Этот показатель составляет 3557 кв. м.

В калькуляторе расчета стоимости патента, размещенном на сайте ФНС РФ (http://patent.nalog.ru/info/), при расчете стоимости патента по виду деятельности «сдача в аренду (наем) нежилых помещений, дач, принадлежащих индивидуальному предпринимателю на праве собственности» также указана информация о том, что значение площади не должно превышать число 3557 кв. м. При этом, при расчете стоимости патента по виду деятельности сдача в аренду (наем) земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, такой предельный показатель площади не указывается.

Существуют ли ограничения в отношении максимально возможной площади нежилых помещений и (или) земельных участков, которые могут сдаваться индивидуальным предпринимателем в аренду при применении патентной системы налогообложения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Ограничения в отношении максимально возможной площади объектов, которые могут сдаваться в аренду индивидуальным предпринимателем при применении патентной системы налогообложения, не существуют.

Обоснование вывода:

Патентная система налогообложения (далее также — ПСН) устанавливается НК РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и применяется на территориях указанных субъектов РФ (п. 1 ст. 346.43 НК РФ).

ПСН применяется в отношении такого вида предпринимательской деятельности, как сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности (пп. 19 п. 2 ст. 346.43 НК РФ).

Законами субъектов РФ устанавливаются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН. При этом максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не может превышать 1 млн. рублей, если иное не установлено п. 8 ст. 346.43 НК РФ (п. 7 ст. 346.43 НК РФ).

Указанный в п. 7 ст. 346.43 НК РФ максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год (п. 9 ст. 346.43 НК РФ).

В соответствии с п. 8 ст. 346.43 НК РФ субъекты РФ вправе, в частности:

— устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в зависимости от количества обособленных объектов (площадей) в отношении видов предпринимательской деятельности, указанных в пп. 19, 45-48 п. 2 ст. 346.43 НК РФ (пп. 3 п. 8 ст. 346.43 НК РФ);

— увеличивать максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не более чем в десять раз по видам предпринимательской деятельности, указанным в пп.пп. 19, 45-47 п. 2 ст. 346.43 НК РФ (пп. 4 п. 8 ст. 346.43 НК РФ).

При этом следует иметь в виду, что главой 26.5 НК РФ не предусмотрена возможность установления законами субъектов РФ ограничения в виде предельного (максимального) количества показателей (количества обособленных объектов (площадей), количества транспортных средств и т.п.) по видам предпринимательской деятельности, в отношении которых применяется ПСН (письмо Минфина России от 28.03.2013 N 03-11-10/9891, смотрите также письмо Минфина России от 24.04.2013 N 03-11-11/14222, материал Вопрос: Индивидуальному предпринимателю на праве собственности принадлежит недвижимое имущество в виде нежилых помещений общей площадью около 2,3 тыс. кв. м, расположенных в одном здании в г. Москве. В отношении этого имущества выдано одно Свидетельство о государственной регистрации права и оформлен единый кадастровый паспорт помещения. Можно ли мне осуществлять деятельность по сдаче в аренду данного имущества на основе патента и как определить количество обособленных объектов (площадей)? («Налоговый вестник», N 6, июнь 2013 г.)).

На территории Ивановской области ПСН введена Законом Ивановской области от 29.11.2012 N 99-ОЗ «О введении патентной системы налогообложения на территории Ивановской области» (далее — Закон N 99-ОЗ).

Статьей 2 Закона N 99-ОЗ установлены размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН (строка 19 ст. 2 Закона N 99-ОЗ в редакции Закона Ивановской области от 30.06.2014 N 45-ОЗ):

— сдача в аренду нежилых помещений, дач — 3000 руб. на 1 кв. м площади нежилых помещений, дач, но не менее 200 000 руб. и не более 10 670 000 руб.;

— сдача в аренду земельных участков — 160 000 руб. на 1000 кв. м площади земельного участка, но не менее 160 000 руб. и не более 10 670 000 руб.

Напомним, что объектом налогообложения при применении ПСН признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ (ст. 346.47 НК РФ). Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН в соответствии с главой 26.5 НК РФ, устанавливаемого на календарный год законом субъекта РФ (п. 1 ст. 346.48 НК РФ).

Суммы в размере 10 670 000 руб., установленные ст. 2 Закона N 99-ОЗ, являются максимальными размерами потенциально возможных к получению индивидуальным предпринимателем сумм годовых доходов (объекта налогообложения при применении ПСН) и представляют собой максимальный размер налоговой базы, которая может быть применена при исчислении налога, уплачиваемого в связи с применением ПСН (п. 1 ст. 346.51 НК РФ).

Указанные суммы не ограничивают предельный показатель площади сдаваемых в аренду объектов. Возможность ограничения в отношении максимально возможной площади объектов, которые могут сдаваться в аренду индивидуальным предпринимателем при применении ПСН, НК РФ не предусмотрена и из Закона N 99-ОЗ не следует.

Соответственно, индивидуальный предприниматель может сдавать в аренду объекты с площадью, превышающей размеры, приведенные в вопросе. В данном случае ограничивается только максимальный размер потенциально возможных к получению индивидуальным предпринимателем сумм годовых доходов. Так, например, он может сдавать в аренду нежилые помещения площадью 4000 квадратных метров, а для целей применения ПСН его потенциально возможный к получению годовой доход от сдачи нежилых помещений составит 10 670 000 руб., а не 12 000 000 руб. Аналогичная логика справедлива и в отношении земельных участков.

Правомерность приведенного подхода подтверждается разъяснениями, представленными в письме Минфина России от 30.09.2013 N 03-11-09/40318 (направлено для сведения и использования в работе письмом ФНС России от 12.11.2013 N ЕД-4-3/20206@). Из данного письма следует, что в случае, если определенная расчетным путем величина потенциально возможного к получению индивидуальным предпринимателем годового дохода (площадь сдаваемых в аренду объектов, умноженная на размер потенциально возможного годового дохода, установленного на территории субъекта РФ) превышает установленный законом субъекта РФ максимальный размер, то налоговой базой для исчисления налога, уплачиваемого в связи с применением ПСН, будет являться максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, установленный законом субъекта РФ (смотрите также письмо Минфина России от 20.02.2015 N 03-11-12/8138).

Аналогичной позиции придерживаются и территориальные налоговые органы (информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области от 25 ноября 2013 г. «Разъяснен порядок расчета патента при сдаче в аренду объектов индивидуальными предпринимателями»).

Мы полагаем, что содержащиеся в калькуляторе расчета стоимости патента, размещенном на сайте ФНС России, ограничения значения показателя площади могут быть обусловлены необходимостью определения максимального размера потенциально возможного к получению индивидуальным предпринимателем годового дохода (или иными причинами). В любом случае, применяемое в калькуляторе расчета стоимости патента ограничение размера максимально возможной площади не следует рассматривать как установление ограничения максимально возможной площади сдаваемых в аренду объектов для целей применения ПСН.

К сведению:

Напомним, что налогоплательщик считается утратившим право на применение ПСН и перешедшим на общий режим налогообложения (на УСН, на систему налогообложения для сельскохозяйственных товаропроизводителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) с начала налогового периода, на который ему был выдан патент, в случае если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со ст. 249 НК РФ, по всем видам предпринимательской деятельности, в отношении которых применяется ПСН, превысили 60 млн. рублей (пп. 1 п. 6 ст. 346.45 НК РФ).

Соответственно, ограничения максимально возможной площади сдаваемых в аренду объектов отсутствуют, но существует ограничение по размеру фактически полученных доходов.

При этом нормами главы 26.5 НК РФ индексация предельного размера доходов от реализации на коэффициент-дефлятор в рамках применения индивидуальными предпринимателями ПСН не предусмотрена (смотрите, например, письмо Минфина России от 18.09.2017 N 03-11-11/60066).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

19 апреля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.