Как воспользоваться налоговым вычетом при продаже квартиры?

Налог с продажи квартиры: как минимизировать согласно Налоговому кодексу РФ

Если вы продали квартиру, то получили доход с продажи. Получили доход — заплатите 13 % налога (НДФЛ, конечно). В законе есть несколько способов уменьшения НДФЛ при продаже. А если умеете ждать, то можете и вовсе ничего не платить. Давайте разбираться с этим подробно.

Подзаголовки статьи:

Как не платить налог при продаже квартиры

Если продать квартиру после определенного срока владения, то нет необходимости платить налог и подавать декларацию.

Минимальный срок владения для продажи квартир:

- Купили квартиру до 01.01.2016 года — 3 года.

- Купили квартиру после 01.01.2016 года — 5 лет.

- Получили квартиру в подарок или в наследство от близкого родственника — 3 года. Близкие родственники — родители и дети, дедушки, бабушки, внуки, полнородные и неполнородные братья и сестры, усыновители и усыновленные (ст.14 Семейного кодекса РФ).

- Приватизировали квартиру — 3 года.

- Вы — собственник квартиры, полученной по договору пожизненного содержания с иждивением — 3 года.

Пример 1: В феврале 2018 года вы получили в наследство от бабушки квартиру. Чтобы не платить налог, продайте квартиру в феврале 2021 года. По закону после смерти предыдущего владельца должно пройти 3 года.

Пример 2: В апреле 2020 года вы получили в подарок от родителей квартиру. Если продадите ее после апреля 2023 года, то налог не заплатите. С момента владения квартирой пройдет 3 года.

Минимальный срок владения до и после 2020 года

В 2020 году вступил в силу новый закон — от 26.07.19 № 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ. ». Если до принятия закона вы купили квартиру до 01.01.2016 и владели ей пять лет и более, то освобождались от уплаты налога. Теперь при соблюдении определенных условий минимальный срок владения сократили до трех лет.

- вы продали единственное жилье;

- купили новую квартиру за 90 дней до продажи «старой».

Кто платит налог?

Налог с продажи платит собственник квартиры. Обратите внимание, вы станете собственником, если оформили квартиру:

- по договору купли-продажи, и получили выписку из ЕГРН о праве собственности;

- по договору долевого участия, и прошли государственную регистрацию права собственности регистрации а . Если вы еще не собственник, а продаете квартиру по переуступке прав по ДДУ, то вы можете уменьшить доход с продажи на подтвержденные расходы (пп. 2 п. 2 ст. 220 НК РФ). Алгоритм такой же, как и по договору купли-продажи. Подробнее как это сделать, читайте ниже;

- по договору с жилищно-строительным кооперативом (ЖСК), подписали Акт приема-передачи и выплатили паевой взнос (п.4 ст.218 ГК РФ, письмо Минфина РФ от 04 июля 2012 г. № 03-04-05/7-837).

Пример 1: Вы оформили квартиру по договору купли-продажи в 2017 году. Это единственная ваша недвижимость. Право собственности на квартиру зарегистрировали 13 марта 2017 года. Вы продали квартиру 3 апреля 2020 года и не заплатили НДФЛ. С 13 марта 2020 года наступил минимальный срок владения квартирой — 3 года. До принятия закона вы бы ждали 5 лет.

Пример 2: В июне 2017 году вы купили трехкомнатную квартиру. А в сентябре 2019 году — однокомнатную квартиру. В этом случае, правило «единственного жилья» не работает. Если продадите квартиру в сентябре 2024 года, то не заплатите налог. К этой дате наступит минимальный срок владения квартирой, купленной после 01.01.2016 года.

Пример 3: В 2010 году вы заключили с застройщиком договор долевого участия. В 2014 году дом сдали, и вы получили Акт приема-передачи вместе с ключами. А с 20 мая 2018 года стали полноправным собственником квартиры — зарегистрировали право собственности и получили выписку из ЕГРН. В случае, если квартира — единственная недвижимость, вы можете продать ее с 20 мая 2021 года и не заплатить налог. К этой дате наступит минимальный срок владения имуществом — 3 года. Если помимо новой квартиры у вас есть еще жилая недвижимость, тогда ждите 5 лет, и продавайте без налога с 20 мая 2023 года.

Пример 4: В 2014 году вы заключили договор с ЖСК и выплатили весь пай. В 2015 году подписали Акт приема-передачи квартиры. В 2017 году оформили квартиру в собственность и получили выписку из ЕГРН. В 2019 года продали квартиру и не заплатили налог, так как вы владели жильем больше 3-ех лет, выплатили весь пай и получили на руки Акт приема-передачи. В этом случае дата регистрации права собственности роли не играет.

Вычеты для уменьшения НДФЛ при продаже квартиры

Вы подаете декларацию 3-НДФЛ, если продаете квартиру до истечения минимального срока владения. Сумма налога зависит от размера вычета. Бывает так, что вы не платите налог, но подаете в налоговую инспекцию «нулевую» декларацию.

Есть два вида вычетов для уменьшения НДФЛ при продаже квартиры.

С подтверждением фактических расходов на покупку

Вы купили квартиру на собственные деньги и сохранили правоустанавливающие и платежные документы. Тогда вы уменьшаете доход с продажи на сумму подтвержденных расходов, а с полученной разницы платите 13 % НДФЛ.

01.01.2016 года вступил в силу закон — № 325-ФЗ от 29.09.2019, благодаря которому вы не уменьшите налог, если занизите стоимость продажи квартиры. Теперь при продаже смотрите на кадастровую стоимость объекта на 1 января того года, когда продаете недвижимость. Если доход от продажи ниже, чем 70 % от кадастровой стоимости, то налог платится с большей суммы.

Пример 1: В марте 2015 года вы купили у брата двухкомнатную квартиру за 3 млн. рублей. А в ноябре 2017 года продали за ту же сумму. До 30 апреля 2018 года вам нужно подать «нулевую» декларацию. Вы не платите налог, потому что доходы от продажи равны расходам на покупку.

Пример 2: В 2018 году вы купили квартиру по договору купли-продажи за 2,5 млн. рублей. В 2019 году продали ее за 3 млн. рублей. Однако, кадастровая стоимость квартиры — 4 млн. рублей. Так как кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) ниже дохода от продажи (3 млн. рублей), то в целях налогообложения в расчет берется доход от продажи. С разницы 500 тыс. рублей (3 млн. рублей-2,5 млн. рублей) вы заплатили 13 % налога — 65 тыс. рублей.

Пример 3: В 2018 году по договору долевого участия вы купили новостройку за 4 млн. рублей. В 2019 году застройщик не сдал дом, а вы нашли другое выгодное предложение. В 2019 году по договору переуступки прав вы продали квартиру «новому» дольщику за 5 млн. рублей (в новостройках кадастровая стоимость не учитывается, так как еще не определена). С разницы 1 млн. рублей (5 млн. рублей — 4 млн. рублей) вы заплатили 13 % налога — 130 тыс. рублей.

Без подтверждения расходов

Вы получите вычет — 1 млн. рублей, если не сохранили платежные документы. Это касается и тех, кто получил квартиру в подарок, в наследство или приватизировал.

Пример: В 2019 году вы продали подаренную квартиру за 2,5 млн. рублей. На 1 января 2019 года кадастровая стоимость квартиры — 4 млн. рублей. Кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) выше дохода от продажи (2,5 млн. рублей), значит в целях налогообложения в расчет берется кадастровая стоимость. Так как расходов на покупку не было, вы применили вычет — 1 млн. рублей, и заплатили 13 % налога с 1,8 млн. рублей (2,8 млн. рублей-1млн.рублей) — 234 000 рублей.

Когда подавать декларацию при продаже квартиры

Если квартиру продали в 2019 году, то подаете декларацию 3-НДФЛ до 31 июля 2020 года. (Увеличили срок в связи с пандемией)

Если квартиру продали в 2020 году, то подаете декларацию 3-НДФЛ до 30 апреля 2021 года. В декларации отражается доход от сделки и примененные вычеты. С «нулевой» декларации ничего не платите. Если декларация к уплате, тогда оплатите налог до 15 июля 2021 года. Со сроком подачи декларации и уплаты налогов не шутите. В случае просрочки получите штраф по статье 119 НК РФ — 5 % от неуплаченной в установленный срок суммы налога. Максимальная сумма штрафа — 30% от суммы задолженности, минимальная — 1000 рублей.

Если просрочите с «нулевой» декларацией, то заплатите 1000 рублей.

Какие необходимы документы

К декларации 3-НДФЛ приложите следующие документы (пп.6,7 п.3, п.7 ст.220 НК РФ):

- копия свидетельства о праве собственности или выписка из ЕГРН;

- копия договора купли-продажи, договора долевого участия, договора уступки права требования;

- акт приема-передачи квартиры (если купили квартиру по ДДУ);

- платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки);

- договор ипотеки и банковская справка об уплаченных процентах (если купили квартиру в ипотеку и хотите увеличить расходы на сумму ипотечных процентов).

Как быстро подать декларацию и уменьшить налог к уплате

Вы можете подать документы лично в налоговую инспекцию или дистанционно через личный кабинет налогоплательщика. Никто не даст гарантию, что налоговая беспроблемно примет документы, и на протяжении трех месяцев камеральной проверки вас не побеспокоит.

Если вы дорожите временем, нервами и деньгами, то доверьтесь нам. Меньше чем за 24 часа специалисты компании Верните.налог уменьшат налоги в рамках закона, безошибочно заполнят декларацию, подготовят и подадут документы в инспекцию. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

По пакету «Премиум» вы получите полное сопровождение проверки. Если будут задержки с выплатами, мы напишем жалобы, свяжемся с инспекцией и обеспечим возврат денег в срок. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Как сэкономить на налоге при продаже квартиры

По общему правилу, если имущество находилось в собственности гражданина более трех лет (для имущества, приобретенного с 1 января 2016 года, этот срок увеличен до пяти лет), то доход от его продажи налогообложению не подлежит (п. 17.1 ст. 217 НК РФ). В обратном случае уплаты налогов не избежать. Но сумму налога можно уменьшить, использовав право на имущественный налоговый вычет. В НК РФ предусмотрено два варианта их использования – заявить к вычету расходы, произведенные при покупке имущества, либо применить вычет в фиксированном размере (п. 2 ст. 220 НК РФ). Разберем оба варианта и посмотрим, в каких случаях выгоднее применять тот или иной вычет.

По общему правилу, если имущество находилось в собственности гражданина более трех лет (для имущества, приобретенного с 1 января 2016 года, этот срок увеличен до пяти лет), то доход от его продажи налогообложению не подлежит (п. 17.1 ст. 217 НК РФ). В обратном случае уплаты налогов не избежать. Но сумму налога можно уменьшить, использовав право на имущественный налоговый вычет. В НК РФ предусмотрено два варианта их использования – заявить к вычету расходы, произведенные при покупке имущества, либо применить вычет в фиксированном размере (п. 2 ст. 220 НК РФ). Разберем оба варианта и посмотрим, в каких случаях выгоднее применять тот или иной вычет.

Срок владения имуществом

В конце прошлого года Президентом РФ Владимиром Путиным был подписан закон, устанавливающий новые правила налогообложения доходов от продажи физическими лицами имущества в части сроков владения им (Федеральный закон от 29 ноября 2014 г. № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», далее – Закон № 382-ФЗ). Нововведения начнут действовать только в отношении имущества, приобретенного после 1 января 2016 года. (п. 3 ст. 4 Закона № 382-ФЗ).

По общему правилу НДФЛ не будет облагаться доход от продажи имущества, находившегося на момент продажи в собственности гражданина более пяти лет (п. 4 ст. 217.1 НК РФ, п. 11 ст. 2 Закона № 382-ФЗ). Однако на территории конкретного региона этот срок может быть снижен вплоть до нуля, если субъект РФ примет соответствующий закон.

Из этого правила предусмотрены исключения – минимальный трехлетний срок владения имуществом, как и сегодня, будет применяться при выполнении хотя бы одного из следующих условий:

- если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика;

- если право собственности получено в результате приватизации;

- если право собственности получено плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением (п. 4 ст. 217.1 НК РФ, п. 11 ст. 2 Закона № 382-ФЗ).

НАША СПРАВКА

Близкими родственниками считаются родственники по прямой восходящей и нисходящей линии – супруги, родители и дети, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (ст. 14 Семейного кодекса РФ).

Теперь разберемся, как же считать срок владения имуществом. По общему правилу право собственности на имущество возникает с даты государственной регистрации и внесения соответствующей записи в ЕГРП (ст. 219 ГК РФ). Как разъяснил порталу ГАРАНТ.РУ советник государственной гражданской службы Российской Федерации 1 класса департамента налоговой и таможенно-тарифной политики Минфина России Николай Стельмах, именно эта дата является основанием (датой отсчета) для расчета срока нахождения в собственности имущества (например, квартиры) при предоставлении вычета. А значит, если, например, квартира была куплена 15 мая 2011 года, то трехлетний срок владения ею следует считать истекшим 15 мая 2014 года.

Но есть ряд случаев, когда дата госрегистрации права собственности значения не имеет. Так, например, при получении наследства право собственности возникает с даты открытия наследства (то есть со дня смерти наследодателя), вне зависимости от даты его фактического принятия или регистрации права собственности (п. 4 ст. 1152 ГК РФ). А получая квартиру в кооперативе, собственник вступает в свои права с даты внесения последнего пая (п. 4 ст. 218 ГК РФ). Бывает также ситуация, когда квартира была приватизирована до вступления в силу Федерального закона от 21 июля 1997 года № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (он начал действовать 29 января 1998 года), а свидетельство о праве собственности на нее получено позже этого дня. В этом случае дата получения свидетельства о госрегистрации имущества значения не имеет – квартира считается принадлежащей гражданину с момента приватизации (письмо Минфина России от 18 июля 2014 г. № 03-04-05/35433).

Как рассчитать налог

Приведем несколько примеров расчета НДФЛ при продаже имущества, при этом будем исходить из действующего сегодня минимального срока владения имуществом в три года. Итак, если имущество находится в собственности налогоплательщика менее трех лет, то с доходов от его продажи нужно заплатить налог. При этом сумму налога можно уменьшить путем использования налогового вычета.

- имущественный налоговый вычет в фиксированной сумме (1 млн руб. при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в них и 250 тыс. руб. при продаже иного имущества – автомобилей, нежилых помещений, гаражей и т. д.);

- вычет на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущества.

Налогоплательщик может использовать любой из этих вычетов, но прежде нужно просчитать, какой вычет выгоднее в той или иной ситуации.

ПРИМЕР 1

А. И. Солнцев приобрел квартиру за 7 млн руб. в 2013 году, а в 2014 году продал ее за 8,2 млн руб. С полученных доходов (1,2 млн руб.) он должен заплатить налог по ставке 13%, но может уменьшить его на сумму налоговых вычетов. Посмотрим, какой вычет будет выгоднее использовать налогоплательщику.

Ситуация 1. Фиксированный налоговый вычет.

Данный вычет предоставляется в размере 1 млн руб. с доходов, полученных от продажи квартиры. Значит, сумму налога следует рассчитывать следующим образом:

(8 200 000 руб. – 1 000 000 руб.) х 0,13 = 936 000 руб.

Ситуация 2. Налоговый вычет в размере расходов, понесенных на покупку квартиры.

Собственник, выбравший этот вид налогового вычета, может уменьшить полученные от продажи квартиры доходы на сумму расходов, произведенных при ее покупке. Рассчитаем сумму НДФЛ, подлежащую уплате:

(8 200 000 руб. – 7 000 000 руб.) х 0,13 = 156 000 руб.

Таким образом, если стоимость продаваемого имущества незначительно превышает расходы, произведенные при его приобретении, то наиболее выгодно будет применить вычет в размере понесенных расходов.

ПРИМЕР 2

А.В. Тучкин приобрел гараж за 100 тыс. руб. в 2012 году, а продал в 2014 году за 260 тыс. руб.

Ситуация 1. Фиксированный налоговый вычет.

При продаже гаража, который находился в собственности менее трех лет, собственник может воспользоваться вычетом в размере 250 тыс. руб. Таким образом, сумма налога, подлежащая уплате, составит:

(260 000 руб. – 250 000 руб.) х 0,13 = 1300 руб.

Ситуация 2. Налоговый вычет в размере расходов, понесенных при покупке гаража.

Поскольку расходы на приобретение составили 100 тыс. руб., то применив этот вычет, собственник будет обязан заплатить налог в следующем размере:

(260 000 руб. – 100 000 руб.) х 0,13 = 20 800 руб.

В этом случае собственнику выгоднее воспользоваться налоговым вычетом в фиксированном размере.

Фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости, а значит, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности (п. 1 ст. 220 НК РФ).

Аналогичные правила применяются и в отношении имущества, находившегося в долевой собственности, но проданного как единый объект (то есть все доли проданы их собственниками по одному договору купли-продажи). Тогда сумма вычета распределяется пропорционально долям в праве собственности на недвижимость (подп. 3 п. 2 ст. 220 НК РФ).

Что касается вычета в сумме произведенных расходов, то для того, чтобы им воспользоваться, нужно собрать все документы, подтверждающие расходы на покупку квартиры, например договор купли-продажи и акт приемки-передачи собственности (подп. 2 п. 2 ст. 220 НК РФ). При этом НК РФ не дает каких-либо разъяснений по поводу того, какого рода расходы можно заявить для вычета. Единственное требование – они должны быть документально подтверждены и направлены на приобретение квартиры.

Как пояснил Минфин России, к таким расходам могут относиться непосредственно расходы на приобретение квартиры, услуги риэлтора и проценты по ипотечному кредиту. А расходы на оплату тарифа за ведение ссудного счета по кредитному договору, страхования квартиры, а также траты на покупку и установку металлической двери в налоговый вычет не включаются (письмо Минфина России от 28 апреля 2012 г. № 03-04-05/9-569). Для подтверждения расходов предоставляются следующие документы: приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Если квартира была приобретена по договору мены, то вычет предоставляется в размере рыночной стоимости квартиры, установленной на дату подписания договора. Для того чтобы узнать эту стоимость, можно воспользоваться услугами независимого оценщика. Его отчет об оценке будет являться документом, подтверждающим произведенные собственником расходы (письмо Минфина России от 29 августа 2014 г. № 03-04-05/43343).

Нередко бывает, что квартира была приобретена за счет средств материнского капитала. Как пояснили чиновники, сумма такой единовременной помощи может включаться в налоговый вычет и уменьшать сумму полученных при продаже квартиры доходов. То же касается сумм единовременных субсидий на приобретение жилья – например, в рамках программы по обеспечению жильем военнослужащих, сотрудников полиции и т. п. (письмо Минфина России от 10 июля 2014 г. № 03-04-07/33669).

Как заплатить налог

БЛАНКИ И ОБРАЗЦЫ

Бланк декларации по форме 3-НДФЛ

Образец заполнения декларации по форме 3-НДФЛ при получении имущественного налогового вычета

Документы, подтверждающие факт продажи имущества, например договор купли-продажи и акт приемки-передачи, а также документы, дающие право на применение того или иного вычета (договор на приобретение квартиры, договор на оказание услуг риэлтора и прочее), нужно приложить к заполненной налоговой декларации по форме 3-НДФЛ и предоставить в налоговую инспекцию по месту жительства. Сделать это нужно не позднее 30 апреля года, следующего за годом продажи имущества (п. 1 ст. 229 НК РФ). Если декларация будет подана позже этого срока, налоговая инспекция начислит штраф в размере 5% от неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% от суммы налога и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ).

Обращаем внимание, что налоговую декларацию заполнять и подавать не нужно только в случае владения имуществом более трех лет (ст. 228 НК РФ). Если срок владения имуществом составляет менее трех лет, заполнить и подать в налоговый орган декларацию все равно придется – даже если доход от продажи не превышает суммы налогового вычета.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации. В остальных случаях придется подождать 5 лет.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

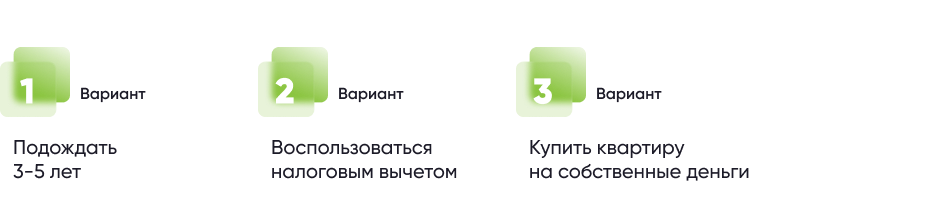

Как уменьшить сумму налогов?

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!

Как считается налоговый вычет, если я продаю и покупаю квартиру?

– Продаю квартиру, которая является моей собственностью по договору дарения менее трех лет. Продав, должна купить другую в другом регионе России: там жилье дешевле. Слышала, что могу воспользоваться двойным налоговым вычетом, если продаю и покупаю в один год. Что имеется в виду: до 31 декабря нужно успеть совершить обе сделки или за 365 дней с момента продажи (например, с 10.12.17 г. до 09.12.18 г.)?

Отвечает юрист «ОГРК-Центр» Александра Рузиева:

Налоговый период начинается с 1 января и завершается 31 декабря. Соответственно, нужно обе сделки успеть заключить именно в это время, то есть продать квартиру и купить новую. Кроме того, необходимо понимать, какова кадастровая стоимость квартиры. Как раньше, уже не получится. Раньше можно было при сделке указать в договоре сумму в 1 млн, и она налогом не облагалась. Сейчас уже необходимо указывать в договоре купли-продажи не менее 70% от кадастровой стоимости. Соответственно, если кадастровая стоимость квартиры 10 млн, то в договоре должна значиться сумма в 7 млн. Из них 1 млн не облагается налогом, а вот с 6 млн придется заплатить 13%. Если человек успевает купить в налоговом периоде альтернативное жилье, то тут еще минус 2 млн, по которым он сможет сделать взаимозачет. То есть они не будут облагаться налогом. 6 миллионов – 2 миллиона = 4 млн, с которых придется все равно платить налог. Чтобы было понятно: с продажи не облагается налогом 1 млн, с покупки – 2 млн. Вернее эти два миллиона облагаются, но человеку также положен возвратный налог. Соответственно, можно сделать взаимозачет: не получать возвратный налог, но и не платить 13% с 2 млн.

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Один налоговый период – это один календарный год. Если осуществляете продажу в 2017 году, то и зарегистрировать новую квартиру на себя нужно было успеть в этот же период. В таком случае Вы сможете воспользоваться налоговым вычетом на продажу в размере 1 млн рублей и налоговым вычетом на покупку в размере 2 млн рублей.

Приведем пример: если Вы продаете квартиру, допустим, за 3 млн рублей (при условии, что цена квартиры равна кадастровой стоимости или отличается несильно), а покупаете за 2 млн рублей в один налоговый период, то при подаче соответствующей декларации Вы платить налоги не будете, хотя и владели квартирой менее трех лет.

Проведем расчет: 3 млн рублей (стоимость продаваемой квартиры) – 1 млн рублей (вычет) = 2 млн рублей (база к налогообложению) х 13% = 260 тысяч (налог к уплате от продажи). Далее: 2 млн рублей (стоимость покупаемой квартиры) х 13% = 260 тысяч рублей (налоговый вычет к возврату). Получаем 260 тысяч рублей (к уплате налог) минус 260 тысяч рублей (сумма вычета к возврату) = 0 рублей. Данный расчет необходимо правильно оформить, подав соответствующую декларацию в налоговую инспекцию в следующем за отчетным периодом году.

Отвечает к. ю. н., адвокат Юлия Вербицкая:

В случае продажи квартиры, которая принадлежит Вам по праву собственности менее пяти лет, у Вас возникает обязанность заплатить налог в размере 13% от стоимости имущества. При этом Вы имеете право на налоговый вычет в размере 1 млн руб. Применение данного налогового вычета происходит путем уменьшения продажной стоимости квартиры (например, 5 млн рублей) на эту сумму. Оставшаяся часть стоимости (5 млн рублей, первоначальная, – 1 млн рублей, налоговый вычет, = 4 млн рублей) подлежит обложению налогом по ставки 13%.

В случае приобретения жилья, покупатель вправе вернуть себе 13% от стоимости квартиры. При этом ограничение на налоговый вычет составляет 2 млн рублей. Таким образом, если стоимость новой квартиры составляет 4 млн рублей, максимальная сумма возврата будет составлять 2 млн рублей х 0,13 = 260 тысяч рублей.

Однако, если сделка продажи одной квартиры и покупка другой будут совершены в один календарный год (в Вашем случае с 10.12.2017 до 09.12.2018 г.), Вы имеете право произвести налоговый взаимозачет. Итак, налогооблагаемый доход по первой квартире (проданной) составляет 4 млн рублей, вычет на вторую сделку (покупку) остается прежним – 2 млн рублей. Таким образом, Ваш доход после покупки нового жилья составляет 4 млн – 2 млн = 2 млн рублей. Именно с этой суммы Вам и следует уплатить налог государству, что составляет 2 млн х 0,13 = 260 тысяч рублей.

Отвечает налоговый консультант, блогер Алеся Васинкина:

При продаже недвижимости со сроком владения менее минимального, у Вас возникает налоговое обязательство по уплате 13% от стоимости квартиры. Но если Вы приобретаете другую недвижимость, Вы можете воспользоваться имущественным налоговым вычетом. При условии, что ранее Вы это право не использовали. В итоге произойдет взаимозачет между налогом, который нужно оплатить, и налогом, который Вам положен к возврату. К примеру, Вы продали недвижимость которой владели менее трех лет за 3 млн рублей. Налог к уплате 390 тысячи рублей. Но Вы в другом городе приобрели квартиру дешевле, за 2 млн рублей. Вам положен возврат в размере 260 тысяч рублей. Итого к уплате 130 тысяч рублей.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как узнать налог с продажи квартиры

Проблемы с поиском?

Загрузка данных с сервера Росреестра.

Произошла ошибка при обмене данными

Сообщение о ошибке будет направлено администрации портала.

Вы можете воспользоваться ручной формой заказа: Отправить запрос специалисту

По вашему запросу ничего не найдено

Уточните запрос, укажите полностью ваш адрес и проверьте ошибки.

Если найти объект все равно не получается, вы можете воспользоваться ручной формой заказа и наш оператор сам найдет нужный Вам объект: Отправить запрос оператору

Найдено объектов

| Кадастровый номер | Адрес объекта |

|---|---|

| Выбрать |

Налог с продажи квартиры в 2021 году составляет 13%, но далеко не каждый обязан платить данный налог. Если человек решил продать свою квартиру, то государство получит указанный процент с вашего дохода. Не нужно платить с всей суммы недвижимости! От какой суммы, как рассчитывается налог и все нюансы мы расскажем в этой статье.

Налог взимается от полученного за календарный год дохода. Вносить денежные средства нужно один раз в год, после окончания календарного года лицу дается четыре месяца на внесение денег. Например, календарный год с января месяца 2017 года по январь месяц 2018 года. Окончательный период внесения денег апрель месяц 2018 года.

Продажа недвижимости со стороны налоговой службы оценивается как получение дохода, поэтому в момент расчета за календарный год учитывается и этот вид дохода. Продавцу важно самостоятельно оповестить налоговую службу о том, что было продано недвижимое имущество. Скрыть факт продажи не получится, так как одним из этапов купли-продажи недвижимости является оповещение Росреестра.

Соответственно там будет отображаться информация о том, что старый владелец отверг право собственности, а новый приобрел право на недвижимость.

В процессе купли-продажи есть один важный нюанс. После передачи прав на недвижимость, в соглашении может быть обозначен пункт об отсрочке вноса денег, например, на один год.

Соответственно, покупатель не передавал продавцу денежные средства за квартиру.

Как в этой ситуации будет насчитываться налог с продажи квартиры, как правильно поступить понимает не каждый покупатель. Новому владельцу нужно лично обратиться в ФНС, где ему выдадут налоговый вычет.

Также покупатель предоставляет документацию, подтверждающую расходы на покупку недвижимости. (в таком случае налог переносится на следующий год).

Пример: Квартиру купили в 2015 году за 3 000 000 рублей, но решили продать за 5 000 000 рублей, значит налог начисляется с разницы между этими суммами. Налог составит: 260 000 рублей.

Когда нужно платить налоги с продажи квартиры

Сейчас если квартира в собственности более 3-х или 5-и лет, то налоги платить не нужно. Зависит от того, где у вас квартира и в каком регионе вы проживаете. Например, в Ханты-Мансийском округе и в Республике Алтай установлен срок в 3 года для всех квартир, после истечения которого налоги платить не нужно.

Для остальных регионов всё зависит от того, когда квартира оказалась в собственности.

Если квартира приобретена после 1 января 2016 года

Если владеешь такой квартирой более 5 лет, то при продаже налоги не нужно платить.

Но есть исключение, срок снижен до 3 лет, если:

- квартира получена в наследство или по договору дарения;

- купили у близкого родственника (родители, дети, бабушки, дедушки, внуки, братья и сёстры);

- если квартира приватизирована после этой даты;

- если квартира приобреталась на правах пожизненной ренты.

Если квартира получена до 1 января 2016 года

Минимальный срок владения, после которого продавец освобождается от налога, 3 года. Это действует на все квартиры — купленные, по наследству, и приватизированные.

Важные нюансы

Оплата обязательного взноса – это прерогатива продавца. Сумма зависит от его статуса. Какой будет налог с продажи квартиры зависит от ситуации.

Если собственник проживал на территории РФ большем 183 дня, либо на протяжении этого же времени пребывал за границей (но не больше 183 дней), налог будет составлять 13% от общей стоимости за недвижимость.

Если продавец проживал на территории России меньше полугода или пребывал за границей больше 6 месяцев, сумма налога при продаже квартиры составляет 30% от общей стоимости жилья, так как такое лицо признается нерезидентном.

Перед тем, как уплатить НДФЛ, нужно выяснить, нужно ли платить налог с продажи квартиры, ведь есть лица, которые могут отклониться от уплаты сборов. К этой категории особ относят:

- Лица, получившие жилую площадь по договору дарения.

- Особы, выступающие наследниками.

- Лица, приватизирующие недвижимость.

- Особы, пользующиеся квадратными метрами на правах договора пожизненной ренты.

Важно! Вышеперечисленные категории граждан имею право не оплачивать сбор только в том случае, если они являются собственниками недвижимости не меньше 3 лет.

Сумма налогового сбора

Старый хозяин имеет право продать всю квартиру или только ее часть. Новый хозяин может распоряжаться приобретенными квадратными метрами только после прохождения государственной регистрации. Если в соглашении числится два и больше продавцов, то каждый из них несет ответственность и отчитывается перед ФНС.

НДФЛ может быть 13% или 30% от суммы, полученной за продажу имущества. Это зависит от условий продажи, какими правилами и нормами законодательства руководствовались участники, когда именно произошла сделка.

Расчет налога

Перед тем, как перейти к оформлению сделки эксперты рекомендуют обдумать все шаги, этапы, так же нужно заказать выписку из ЕГРН. Узнать, как правильно оформить соглашение, чтобы оно соответствовало нормам, чтобы сделка не была аннулирована.

Одним из этапов является расчет обязательного взноса за продажу квадратных метров. Нужно взять сумму, за которую была куплена квартира и сумму, за которую она будет продана. Если приобретение обошлось дороже продажи, обязательный платеж не начисляется. Если прибыль равна или больше, устанавливается сбор 13%.

Рыночная цена

Вступившие в силу изменения в законе теперь обязывают граждан производить расчет налогового сбора, учитывая кадастровую стоимость и сумму, заявленную в соглашении. Налогооблагаемой базой выступает наибольшая величина. Для определения точной кадастровой цены, показатель умножается на 0.7.

Здесь важно понимать, какой налог платить с продажи квартиры. Сбор будет начисляться с той разницы, которую получил продавец с продажи объекта.

Налог с продажи квартиры по наследству

Налог с продажи квартиры по наследству не отличается от общих правил и требований. Единственное отличие – срок избавления от внесения денег. Он составляет не 60 месяцев, как в общем случае, а 36 месяцев.

При продаже квадратных метров, полученных по наследству, договорная стоимость недвижимости и это в том случае, если заявленная стоимость выше рыночной.

Налог на жилой объект будет 13% от суммы, приобретенной за жилой объект.

Налог с продажи доли квартиры зависит от размера доли, от полученной прибыли за реализацию квадратных метров.

Владение на протяжении трехлетнего периода

До момента реализации жилого объекта, специалисты рекомендуют определить какой налог с продажи квартиры в собственности. Здесь значение имеет период продажи. Если это произошло до конца декабря 2015 года, то сделка сопровождается одними нормами, если это произошло уже в 2016 году тогда продажа по новым правилам.

Перечень ситуаций, когда платить обязательный взнос не нужно:

- Жилой объект был унаследован.

- Недвижимость – объект договора дарения.

- Приватизация и продажа до истечения трехлетнего периода пользования.

Оплачивается налоговый сбор и при получении жилого объекта по договору пожизненной ренты.

Когда не вносят обязательный сбор

Жилой объект можно не только купить, но и унаследовать (за квадратные метры принимающая сторона не дает деньги). Если подобная процедура произошла до января 2016 года, потом собственник использовал жилплощадь в своих целях на протяжении трехлетнего срока, то продавая квартиру, устанавливается налог в размере 13%

Если субъект пользовался недвижимым объектом меньше трехлетнего периода, продал его за сумму, больше, чем сумма покупки, то обязательный взнос взимается.

Уменьшение размера

Собственников квартиры часто интересует вопрос, можно ли уменьшить сумму налогового сбора. Такая процедура предусмотрена законодательством, для этого существует несколько способов. Можно из суммы, полученной за продажу вычислить сумму вычета. Также есть сделки, где доходы уменьшаются в счет увеличения расходов.

Например, вычисление из суммы продажи размера вычета или уменьшить доходы на величину расходов.

Какой вариант выбрать решает представитель налоговой службы. Из предложенных вариантов можно выбрать только один.

Новые правила

Налог оплачивает собственник, владеющий недвижимостью не меньше 5 лет (раньше 3 года).

Изменились подсчеты налога. Если владелец продал квадратные метры по сумме, ниже рыночной, коэффициент понижающий 0.7

Что будет, если не платить?

Если вы не знаете, платят ли налог с продажи квартиры, рекомендуется обратиться к закону. Если сделать это несвоевременно, каждый месяц налоговая служба будет начислять пеню в размере 5% от суммы НДФЛ.

Если 5% — для вас небольшая сумма, это не повод игнорировать предупреждения, штраф может вырасти до 30%.

Штрафные санкции предусмотрены за несвоевременную подачу декларации. При просрочке сроком на 3 месяца, сумма штрафа будет зависеть от общей стоимости квартиры (стоимость квартиры, умножается на 5% и на тот период, на который просрочен платеж).

Штраф предусмотрен за несвоевременную оплату налогового сбора (до 15 июля года, когда нужно сдавать отчет). Сумма санкции составляет 20% от суммы НДФЛ.

Сроки уплаты

Определив, какая сумма налога с продажи квартиры, нужно понять, когда стоит оплачивать обязательный взнос. Если прибыль была получена, к примеру, в 2018 году, то внести сбор рекомендуется до 15.07.2021 года. Если проигнорировать этот момент, начисляются штрафные санкции.

Документы

Узнав стоимость налога с продажи квартиры, не стоит затягивать со сбором документации, ведь полный пакет состоит из большого количества справок. Документы, прилагаемые к декларации:

- Копию соглашения, подтверждающую реализацию недвижимого имущества. В соглашении прописывается стоимость продажи.

- Документы, подтверждающие факт передачи и получения денег за продажу квартиры. Это может быть расписка, выписка из банка.

Помимо основных документов можно принять участие в программе «доходы минус расходы». Для этого нужно предъявить такие справки:

- Выписку из ЕГРН.

- Выписку расходов.

- Копию документа, подтверждающего личность.

Для заполнения формы 3-НДФЛ не обязательно обращаться в Налоговую службу, форму можно заполнить на сайте ФНС.

Подача декларации: правила

Как подать декларацию? Для того чтобы подача декларации для уплаты налога соответствовала процедуре и порядку, регламентирующему законом, важно подготовить пакет документации. Примите во внимание, все графы в документе должны быть заполнены правильно, если будет допущена ошибка, документация не принимается. Если вы понимаете, что не можете самостоятельно заполнить бланк, не знаете, какие данные вносить, какие коды проставлять и какой за что отвечает, доверьте работу квалифицированным специалистам.

Важный нюанс – коды, каждый из которых отвечает за свою область:

- 1510 – стоимость недвижимого имущества, согласованная с покупателем и прописанная в соглашении.

- 1511 – стоимость доли, прописанной в договоре.

- 901 – имущественный вычет в размере 1 млн.

Примеры расчета налога при продаже квартиры (дома, земли)

Пример 1: Продажа квартиры, которой владели более минимального срока

Условия приобретения и продажи:

В 2004 году Иванов П.С. купил квартиру. В 2020 году он ее продал.

Размер подоходного налога:

Иванов П.С. не должен платить налог, т.к. от налога освобождены доходы, полученные от продажи жилья, которое находилось в собственности более минимального срока. В данном случае минимальный срок владения жильем для безналоговой продажи составляет 3 года.

Необходимость подавать декларацию:

Иванов П.С. НЕ должен подавать декларацию, т.к. он владел жильем более минимального срока.

Пример 2: Применение вычета по расходам на покупку (нет налога)

Условия приобретения и продажи:

Морозов А.К. в 2018 году приобрел квартиру за 2,5 млн рублей. В 2020 году он ее продал за эту же сумму.

Размер подоходного налога:

Морозов А.К. не должен платить налог, так как вправе применить вычет по расходам, то есть вычесть затраты на покупку из стоимости продажи. В результате его налогооблагаемый доход будет равен нулю.

Необходимость подавать декларацию:

Морозов А.К. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года, так как владел квартирой менее 3 лет. К декларации необходимо приложить документы, подтверждающие расходы на покупку квартиру: договор, платежные документы.

Пример 3: Применение вычета по расходам на покупку (есть налог)

Условия приобретения и продажи:

Савельева О.Н. в 2018 году приобрела квартиру за 3 млн рублей. В 2020 году она ее продала за 3,5 млн рублей.

Размер подоходного налога:

Так как у Савельевой О.Н. сохранились документы, подтверждающие покупку квартиры, она вправе уменьшить налогооблагаемый доход от продажи на сумму покупки квартиры. Сумма налога к уплате составит: (3 500 000 – 3 000 000) * 13% = 65 000 рублей.

Необходимость подать декларацию:

Савельева О.Н. должна подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года. К декларации необходимо приложить документы, подтверждающие расходы на покупку квартиру: договор, платежные документы.

Пример 4: Применение стандартного вычета

Условия приобретения и продажи:

В 2019 году Павлов И.Р. получил в наследство квартиру и в 2020 году продал ее за 1,8 млн рублей.

Размер подоходного налога:

Павлов И.Р. может воспользоваться стандартным вычетом при продаже квартиры, максимальный размер которого 1 млн рублей. Сумма налога составит: (1 800 000 – 1 000 000) * 13 % = 104 000 рублей.

Необходимость подать декларацию:

Павлов И.Р. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года.

Пример 5: Продажа квартиры в долевой собственности (стандартный вычет)

Условия приобретения и продажи:

В 2018 году братья Логинов А.П. и Логинов К.П. получили в наследство от дедушки квартиру и оформили ее в долевую собственность (по 1/2 у каждого). В 2020 году они квартиру продали за 1,5 млн рублей (каждый продал свою долю за 750 тыс. рублей).

Размер подоходного налога:

При долевой собственности стандартный налоговый вычет в 1 млн рублей распределяется между владельцами в соответствии с их долями. Поэтому сумма налога при продаже квартиры составит для каждого из братьев:

(750 000 – 1 000 000 х ½) x 13% = 32 500 рублей.

Необходимость подавать декларацию:

И Логинов А.П., и Логинов К.П. должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2021 года.

Пример 6: Продажа квартиры в общей совместной собственности (стандартный вычет)

Условия приобретения и продажи:

В 2018 году супруги Журавлевы приватизировали квартиру и оформили ее в общую совместную собственность. В 2020 году они продали квартиру за 3 млн рублей.

Размер подоходного налога:

При совместной собственности стандартный налоговый вычет при продаже квартиры (1 млн руб.) может быть перераспределен супругами в любых долях. В данном случае Журавлевы распределили его поровну (по 500 000 рублей каждому). Сумма налога при продаже квартиры на каждого из супругов составит:

(3 000 000 х ½ — 1 000 000 x ½) x 13% = 130 000 рублей.

Необходимость подать декларацию:

Оба супруга Журавлевых должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2021 года.

Пример 7: Продажа квартиры в долевой собственности (вычет по расходам)

Условия приобретения и продажи:

В 2019 году Иванова Л.Д. и Соколов М.А. приобрели в общую долевую собственность (доля каждого – ½) квартиру стоимостью 4 млн рублей. В 2020 году они продали квартиру за 4,2 млн рублей.

Размер подоходного налога:

Так как у собственников сохранились платежные документы, подтверждающие покупку, каждый из них должен будет заплатить налог в размере:

(4 200 000 – 4 000 000) х 1/2 x 13% = 13 000 руб.

Необходимость подать декларацию:

Иванова Л.Д. и Соколов М.А. должны подать декларации в налоговые инспекции по месту прописки до 30 апреля 2021 года. К декларациям будет необходимо приложить документы, подтверждающие расходы на покупку квартиру: договор, платежные документы.

Пример 8: Продажа квартиры в долевой собственности по разным договорам

Условия приобретения и продажи:

В 2018 году Морозов Н.М. и Морозова И.М. получили в наследство квартиру, которую оформили в долевую собственность (каждому по ½ доли). В 2020 году Морозов Н.М. и Морозова И.М. продали свои доли по цене 1,2 млн рублей (стоимость каждой доли). При этом сделки купли-продажи долей были оформлены отдельными договорами.

Размер подоходного налога:

Так как Морозов Н.М. и Морозова И.М. продали свои доли по отдельным договорам купли-продажи, каждый из них может получить стандартный вычет в размере 1 млн рублей. Соответственно, каждый из них должен будет заплатить налог в размере: (1 200 000 – 1 000 000) х 13% = 26 000 рублей.

Необходимость подать декларацию:

Морозов Н.М. и Морозова И.М. должны будут подать налоговые декларации по месту их регистрации/прописки до 30 апреля 2021 года.

Пример 9 : Использование вычета от покупки новой квартиры

Условия приобретения и продажи:

В 2018 году Спиридонов О.Н. получил в наследство квартиру и в 2020 году он ее продал за 4 млн рублей. В этом же году он приобрел другую квартиру стоимостью 5 млн рублей.

Размер подоходного налога:

Спиридонов О.Н. ранее никогда не пользовался имущественным вычетом при покупке жилья. Так как в 2020 году он не только продал старую квартиру, но и приобрел новую, он имеет право уменьшить доходы, полученные в результате продажи старой квартиры, на сумму имущественного вычета, полагающегося ему при покупке новой в размере 2 000 000 рублей.

Также Спиридонов может воспользоваться стандартным вычетом при продаже жилья (1 млн рублей).

В итоге Спиридонов О.Н. должен будет заплатить налог в размере:

(4 000 000 – 1 000 000 – 2 000 000) х 13% = 130 000 руб.

Необходимость подать декларацию:

Спиридонов О.Н. должен будет подать декларацию в налоговый орган по месту регистрации/прописки до 30 апреля 2021 года.

Пример 10 : Продажа квартиры с учетом кадастровой стоимости

Условия приобретения и продажи:

Скворцов К.К. в 2020 получил в наследство квартиру. В том же году он продал ее за 2 млн рублей. Кадастровая стоимость квартиры составляет 5 млн рублей.

Размер подоходного налога:

В целях налогообложения доходом от продажи будет считаться 70% от 5 млн рублей. При этом Скворцов может применить стандартный вычет (1 млн.руб.). Сумма налога при продаже квартиры составит:

(70% х 5 000 000 — 1 000 000) х 13% = 325 000 руб.

Необходимость подавать декларацию:

Скворцову К.К. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2021 года.