Для многих автовладельцев машина — это не просто средство передвижения, а показатель статуса и личного успеха. Именно поэтому даже при скромном доходе россияне всё чаще покупают машину не по средствам. Это одна из причин, по которой число выданных автозаймов и суммы кредитов постоянно растут. Так, по последней статистике Объединённого кредитного бюро, только в январе этого года сумма нового автокредита выросла с 728 до 826 тыс. рублей. Это на 13% больше, чем в том же месяце год назад.

Фото: © РИА новости / Игорь Зарембо

— Прежде чем взять автокредит, нужно хорошо подумать: а нужна ли вам такая дорогая машина, — советует аналитик ООО «Эксперт плюс» Кирилл Стариков. — Надо понимать, что покупка автомобиля — это не инвестиция, а всегда только затраты. Кредитный автомобиль — это вдвойне затратно. Главное, ещё перед покупкой определиться, насколько ощутимой для вас будет выплата по кредиту. При этом нельзя стесняться попросить менеджера расписать вам ежемесячные траты, все подводные скрытые платежи подробно с разъяснением каждого пункта договора. Такие расклады по оплате в вашем конкретном случае нужно сравнить по всем банкам, которые укладываются в ваши критерии выбора. Чем более детальный план вы составите и подготовите до момента оформления кредита, тем проще пройдёт процесс выплаты без обмана и попыток банка навязать вам изменение условий.

Действительно, большинство клиентов платят по кредиту больше, чем планировали, именно из-за того, что невнимательно читали договор. В первую очередь покупатели обращают внимание на процентную ставку по кредиту. При этом мало кто задумывается, что обслуживание кредита процентной ставкой не ограничивается. Условия обслуживания в разных компаниях могут серьёзно отличаться. Отличаются комиссии за ведение счёта, ОСАГО, каско, требование к страхованию жизни и здоровья заёмщика, пояснил эксперт Академии управления финансами и инвестициями Геннадий Николаев. Таким образом, привлекательное на первый взгляд предложение может в разы увеличить размер переплаты.

Чтобы избежать существенной переплаты, не стоит брать кредит, если на руках нет 50% от полной стоимости машины. В худшем случае минимальный первоначальный взнос должен быть хотя бы не меньше 20%. Нужно ознакомиться и с условиями досрочного погашения кредита. В отличие, например, от квартиры, машина теряет в цене сразу после покупки. Чем старше авто, тем дешевле оно стоит. Соответственно, имеет смысл как можно быстрее выплачивать автокредит, а для этого нужно посмотреть, устраивают ли вас условия досрочного погашения. При использовании аннуитетного платежа (ежемесячные выплаты неизменны на протяжении всего периода кредитования) это позволит неплохо сэкономить, пояснил Геннадий Николаев.

Фото: © РИА Новости / Евгений Епанчинцев

— Беспроцентный кредит, который часто предлагается клиентам автосалонов, также влечёт за собой определённые проблемы, — отметил первый вице-президент «Опоры России» Павел Сигал. — На самом деле это рассрочка. Причём с довольно жёсткими условиями, в частности, сокращением времени выплаты до одного года и первоначальным взносом, который составит половину цены авто.

Отдельно стоит обратить внимание на страховку, ведь именно она чаще всего и составляет значительную часть расходов при покупке кредитного авто. Каско в этом случае обязательно. Впрочем, и на страховке кредитного авто можно сэкономить. Отдельные бренды предлагают страховку сразу на три года, рассказал ведущий аналитик Forex Optimum Иван Капустянский. Цена за год получается заметно ниже, чем если бы пришлось платить ежегодно. Поэтому данный вопрос тоже рекомендуется изучить. И наконец, при покупке машины обязательно необходимо торговаться, пытаться получить максимальное количество дополнительных опций, например коврики в авто, сигнализацию, зимнюю резину в виде бонуса. Это удешевит общую стоимость машины и поможет сэкономить на этих дополнительных расходах в будущем.

— Надо помнить, что кредит на машины является залоговым, — отметил директор СРО «НАПКА» Борис Воронин. — Поэтому, в отличие от карточных или потребительских кредитов, здесь есть что терять. В случае просрочки банк заберёт машину. И чем дольше срок выплаты кредита, тем выше шанс остаться без автомобиля. Как показывает практика, в большинстве случаев проблемы с выплатами у заёмщиков начинаются не сразу, а спустя год-два после оформления кредита.

Как не переплатить при покупке новой машины: секреты официального дилера

Покупка нового автомобиля — целое приключение: выбор и поиск, торги, поездки от дилера к дилеру, оплата. На каждом этапе легко утратить бдительность и согласиться на невыгодные условия. Рассказываем, к чему нужно быть готовым при покупке новой машины.

Кто покупал новую машину, знает: у официального дилера нет строгих цен. Стоимость зависит от времени года, модели и спроса на машины. Дилеры играют на этом: предлагают подарки при покупке и дают скидки. Покупателю может показаться, что он сторговался и купил машину дешевле, когда на самом деле переплатил. Важно разобраться в тонкостях покупки новой машины и не дать себя обмануть. Вот что для этого нужно.

Понять, сколько должна стоить машина, и поторговаться

У новых автомобилей есть рекомендованные розничные цены, а также «поддержка» — скидка на некоторые модели, которую меняют раз в месяц или квартал. Из-за этого непонятно, какова окончательная цена и какая может быть скидка. Причем цена может сильно отличаться от той, которую рекомендует производитель. Нужно ехать, торговаться и спрашивать. Результат зависит от величины города.

Областные центры. Дилеров мало, выбора у покупателей нет. Здесь не дают больших скидок, не делают подарков. Нужна машина — покупай.

Города-миллионники. Немного свободнее — можно сбить цену. Здесь дилеры «дружат» — договариваются друг с другом о минимальной цене.

Москва и Санкт-Петербург. Много дилеров, большая конкуренция, есть смысл побороться за клиента. Можно получить хорошую скидку или подарки. Правда, не на базовые модели.

В Москве потребуется несколько дней, чтобы объехать все салоны, но и предложение можно найти хорошее — ради него есть смысл приехать в большой город. Примерная схема: поинтересоваться машиной в одном автосалоне, а потом с этим предложением поехать в другой. Показать продавцам и спросить, не предложат ли они более выгодные условия. Потом заехать к следующему — и так, пока не найдёте хороший вариант.

CEBEP-SPB рассказывает про выбор и покупку BMW 3 серии целый детектив. Он попросил столичных товарищей из БМВ-клуба поездить по разным дилерам и поспрашивать цены. В итоге приехал за машиной из Санкт-Петербурга и купил автомобиль с выгодой 900 тысяч.

Некоторые пользователи Драйва советуют немного приврать при торге: предложили машину за 900 тысяч, а ты говоришь, что покупаешь за 870. Способ только кажется рабочим. Продавцы знают, сколько должна стоить машина и максимальный размер скидки, — обман раскроют быстро.

Всё, что написано выше, не работает для машин в базовой комплектации. Чтобы выполнить план и получить премию, менеджер должен продать как можно больше дополнительного оборудования и услуг:

— Дополнительный комплект оригинального литья с резиной.

— Сеточки, подстаканники и фирменный коврик в багажник.

— Тонировку по ГОСТу.

— ОСАГО, каско и прочие страховые продукты.

— Сетку для защиты радиатора со снятием и установкой бампера.

— Бронирование оптики и бамперов плёнкой и многое другое.

Совсем здорово, если старую машину клиент сдаст в трейд-ин, а новую возьмёт в кредит. Каждый из этих пунктов — предмет переговоров. Если дилер не делает скидку, есть смысл договориться о подарке в виде оборудования или услуг.

Покупать только у официалов и смотреть на размер скидки

Выбираете новую машину — отправляйтесь к официальному дилеру. Неофициальные часто создают проблемы, темнят с договорами и обманывают. Таких компаний много в больших городах, их иногда путают с официальными представителями. Как правило, подобные автосалоны продают разные автомобили: рядом с Фокусом будет стоять Солярис, а за ними — Логан.

В блогах на DRIVE2 сотни историй про людей, которые в поисках интересного предложения зашли в автосалон и чуть не лишились денег. Примерный сценарий: человек находит в интернете дешёвую новую машину, менеджер подтверждает цену и даже предлагает оплатить билет, если ехать далеко. Почему бы не поехать ради машины, которая дешевле на 40%? В салоне найдут способ заработать на таком покупателе.

Драйвовчанин-автоподборщик AvtoREVIZORRO рассказывает, как это происходит:

покупатель, который уверен, что всех перехитрил, идёт в кассу и отдаёт 420 тысяч рублей за новый Солярис, который на официальном сайте стоит 700 тысяч рублей. Возвращается к машине и не понимает, почему она закрыта и никто даже не думает выдавать ключи. Менеджер объясняет: «Солярис вам не принадлежит, и вообще вы договор читали?», — и уверяет, что если заплатить еще раз столько же, машину точно можно будет забрать. Не хватает? Автосалон с радостью предоставит вам кредит под 240% годовых.

— Вы хорошо ознакомились с договором? — спросили драйвовчанина сразу после подписания.

— Ну да, все понятно.

— Что понятно? — перебивает менеджер.

— Понятно, что стоимость авто 335 тысяч и что мы ее у вас покупаем.

— А вам понятен пункт договора 1.3, в котором сказано, что покупателю необходимо внести сумму торговой наценки в размере 21% от стоимости авто? — менеджер улыбается и указывает на договор.

Чтобы не дать себя обмануть, перед посещением автосалона важно проверить:

— Является ли автосалон официальным дилером. Если информации о салоне нет на официальном сайте автопроизводителя, в нём не стоит покупать автомобиль.

— Насколько адекватна цена. Компания размещает информацию о ценах на своем сайте. Цена, которая сильно ниже рекомендованной — повод задуматься.

Играть с ценами могут не только мошенники. «Главное чтобы клиент пришёл, а дальше как-нибудь разберемся», — думают руководители некоторых дилерских центров. На сайте такого продавца может быть опубликована акция на покупку автомобиля — скидка до 100 тысяч рублей. По телефону всё подтверждают: можно получить выгоду на машину в базовой комплектации. Но когда покупатель приходит в салон оказывается, что предложение уже не действует или все машины раскупили. Есть другие комплектации — заметно дороже.

Важно обращать внимание на звёздочки, мелкий шрифт. Сразу после того, как становится понятно, что предложение недействительно, останавливать любые беседы с менеджерами и идти к выходу.

Не заказывать, выбирать из того, что есть в наличии

Машины в дилерском центре постоянно в движении. Заказали на заводе — привезли на склад — продали клиенту — заказали новые. В такой схеме они не застаиваются на складе. Бывает, что покупатель комплектует автомобиль через конфигуратор: выбирает среднюю комплектацию, просит определённый цвет, светодиодную оптику, чёрный потолок и фирменное литьё с особым дизайном. Для дилера это индивидуальный заказ — менеджер по умолчанию уверен, что машина будет продана именно этому покупателю. Он не готов делать скидки и даже коврики в салон будет продавать за полную стоимость. Можно рассчитывать только на скидку по программе трейд-ин и кредиту.

Если комплектация не ходовая, машина может задержаться. Чем дольше она стоит в салоне, тем больше теряет в цене. За продажу таких машин менеджеры могут получать особенные бонусы.

Чтобы сохранить постоянный оборот автомобилей, их нужно продавать быстро. Дилерскому центру выгоднее продать автомобиль со склада при первом визите клиента, чем заказывать его на заводе. Ждать поставку машины нужно от двух до шести месяцев. Это сильно замедляет общий цикл движения автомобилей в дилерском центре, да и клиент может передумать. Поэтому часто менеджеры убеждают купить машину из того, что уже есть в наличии. Готовность купить автомобиль прямо сейчас можно использовать как дополнительный аргумент для снижения цены.

Такой принцип работает не всегда. Если новые машины хорошо берут без рекламы и подарков, договориться о скидке не получится. Могут даже завысить цену, пригрозить долгим ожиданием и настоять на покупке машины с избыточным и не всегда нужным покупателю дополнительным оборудованием. Для примера вспомним 2013 год и появление на рынке первого рестайлинга Рено Дастер. Тогда покупателям предлагали взять самую полную комплектацию за 800 тысяч рублей в течение недели, либо подождать два-три месяца — и многие выбирали первый вариант. Всё это при цене 600 тысяч рублей за полноприводный вариант с кондиционером и музыкой. В подобной ситуации есть смысл подождать или присмотреться к автомобилям других моделей.

Расслабиться и улыбаться

Какой бы жесткой и изматывающей ни была гонка за хорошим предложением, стоит помнить про переговоры и личное общение. Не понадобится ничего, кроме доброжелательности, спокойствия и вежливости.

Итоговая выгода зависит от менеджера, с которым вы общались, — понравились ли вы, какое у него было настроение и другие мелочи. Поэтому важно общаться просто и по-дружески, не давить и ничего не требовать. Покупка машины — приятное приобретение, а не жесткие переговоры.

Как не переплатить. Выводы

— Узнайте примерные цены на нужные комплектации.

— Посетите несколько автосалонов. Если город небольшой, постарайтесь выбраться в город-миллионник.

— Не ищите нереально выгодных условий.

— Выбирайте машину только у официального дилера.

— Не заказывайте машину под себя, выбирайте из того, что есть в наличии.

— Улыбайтесь, общайтесь по-человечески и не грубите.

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Нюансы и подводные камни покупки машины в кредит в автосалонах и банках

Автокредит – такой же кредитный продукт, предусматривающий выплату процентов, однако вместе с процентами возникают другие виды расходов, что делает кредитное авто дороже минимум вдвое. Мошенничество, навязывание сервиса, введение в заблуждение со стороны банков и автосалонов – эти моменты также могут омрачить кредитную покупку машины в 2020 году. Будущим заемщикам будет полезно изучить, какие опасности скрывает кредит на автомашины, и как их избежать.

Автокредит – такой же кредитный продукт, предусматривающий выплату процентов, однако вместе с процентами возникают другие виды расходов, что делает кредитное авто дороже минимум вдвое. Мошенничество, навязывание сервиса, введение в заблуждение со стороны банков и автосалонов – эти моменты также могут омрачить кредитную покупку машины в 2020 году. Будущим заемщикам будет полезно изучить, какие опасности скрывает кредит на автомашины, и как их избежать.

- Что нужно знать об автокредите

- Чем опасен автокредит

- На что обратить внимание при оформлении автокредита

- Нюансы и подводные камни «дешевого» автокредита в автосалоне

- Есть ли подвохи в льготных автокредитах

- Полезные советы, как грамотно взять автокредит

Что нужно знать об автокредите

Основное отличие автокредита от обычного потребительского займа – в наличии цели. Особенность автокредита заключается в тесной связи между банковской ссудой и оформлением сделки купли-продажи. Банк участвует в сделке через согласование условий кредитования и параметров автомобиля. Большинство крупных финансовых структур (Сбербанк, ВТБ, Русфинанс, Тинькофф) активно работают в направлении автокредитования.

После переоформления машины на нового собственника ПТС переходит на хранение в банк, а транспортное средство становится залогом. Если человек перестает платить по автокредиту, банк получает право принудительной продажи для закрытия задолженности вместе с процентами. В процессе эксплуатации машина теряет свою ценность в связи с износом, а при серьезной аварии без возможности восстановления авто или при угоне страховщик вернет деньги банку, ликвидировав кредитный долг.

Чтобы обеспечить безопасность кредитной сделке, банк потребует:

- Оформление залога.

- Приобретение полиса КАСКО.

- Внесение некоторой части цены сделки из личных сбережений.

Эти параметры представляют собой главные отличия автокредита от потребительского займа. Помимо процентной переплаты клиенту предстоит нести расходы на покупку добровольного КАСКО, личную страховку. В результате, итоговые расходы заемщика увеличиваются минимум на 5-10% в год. Если не внести ежемесячный платеж вовремя, придется заплатить штраф, заплатить неустойку.

Еще одно отличие от обычного кредита – в возможности участия в программе кредитования с господдержкой, когда клиенты получают скидку в 10% или 25% от стоимости, а остальное выплачивают в рамках стандартного автокредита. Программа рассчитана на покупку первого автомобиля или транспортного средства под нужды семьи с 2 и более детьми.

Банк напрямую заинтересован в предоставлении ликвидного залога, поэтому устанавливает свои критерии одобрения выбора транспорта – по марке, стоимости, состоянию, категории машины.

Если по нецелевому займу не предусмотрено особых требований к оформлению, то при автокредите банк вначале убедится, что транспортное средство входит в число востребованных на рынке марок и имеет все шансы на быструю продажу в случае отказа от погашения долга.

Чем опасен автокредит

Приобретая авто в кредит, следует помнить, что до момента полной ликвидации долга транспортное средство неполностью принадлежит собственнику. Банк получит право залогодержателя, а заемщик не сможет продать или иным образом распорядиться покупкой.

Если при погашении кредитного долга у заемщика возникнут финансовые сложности, банк подает иск в суд с требованием о принудительном взыскании, а судебные приставы организуют продажу залогового имущества и передают деньги банку с целью возврата кредита вместе с процентами, штрафами за просрочку, неустойками. Потеряв работу или серьезно заболев, заемщик рискует остаться без автомобиля, а вырученной на торгах суммы может оказаться недостаточно для полного закрытия долга. В результате, человек, попавший в сложную жизненную ситуацию, добавляет к проблемам потерю прав на кредитный автомобиль. Банк не вернет процентов, выплаченных клиентом за предыдущий период, а страховщик откажется возвращать оплаченные ранее полисы КАСКО.

Согласно наблюдениям банковских специалистов, больше шансов успешно погасить долг в первые пару лет после подписания кредитного договора. Большинство проблем с автозаймами возникает на втором-третьем году выплат. Иными словами, в интересах заемщика вернуть долг банку в кратчайшие сроки, пока не возникли финансовые трудности или не наступил форс-мажор.

На что обратить внимание при оформлении автокредита

Многие заемщики, поверив рекламе, напрасно ждут честности и поддержки в банках, выдающих кредиты на автомобиль. Соглашение с банком часто подписывают, не читая, бегло просматривая основные реквизиты сделки и сведения об участниках кредитной сделки. Только начав выплачивать долг, клиент выясняет, что договор содержит условия и требования, выполнение которых для плательщика влечет к увеличению переплаты за автомашину.

С оформлением соглашения спешить не стоит, несмотря на активные призывы со стороны менеджера отделения. Заемщик вправе взять договор для ознакомления и подписать его только, если все пункты документа устроят.

При прочтении пунктов договора заемщики обращают внимание на пункты:

- Сведения об участниках – наименование банка, ФИО заемщика с основными реквизитами.

- Условия кредитования – процентная ставка, количество платежей, сумма.

- Параметры страхования – включены ли в пункты договора обязательства застраховать себя и кредитное авто.

- Порядок оформления залога.

- Даты внесения платежей.

- Ответственность сторон за неисполнение взятых обязательств.

- Дополнительные расходы, связанные с обслуживанием кредитного долга.

Есть высокая вероятность того, что спустя некоторое время заемщик обнаружит, что переплата за автомобиль возросла многократно.

Нюансы и подводные камни «дешевого» автокредита в автосалоне

Не меньшие сложности ждут заемщика при согласовании кредитной покупки в автосалоне. Менеджеры салонов получают зарплату не только за проданные автомашины, но и за сопутствующий сервис, предоставляемый конкретным продавцом. Следует внимательно изучить, какие подводные камни автокредита в автосалонах ждут покупателей, решивших сэкономить время на оформлении сделки:

- Продажа подержанного автомобиля по стоимости нового. Внешний осмотр ТС может показать, что транспорт находится в идеальном состоянии, и заемщик готов считать сделку выгодной, пока не столкнется с предоставлением услуги техосмотра и бесплатном продлении гарантийного обслуживания. Если салон настаивает на проверке состояния авто на собственной территории, а вместо оригинала ПТС предъявлен дубликат, возникают большие сомнения в чистоте сделки.

- Зачет стоимости авто вместо первого взноса. Услуга «Трейд ин» предназначена для упрощения процессы смены машины. Продавец принимает ТС с пробегом, назначая сумму к зачету по своему усмотрению. Стоит ли удивляться, что такая продажа окажется невыгодной для собственника, а автосалон получит немалую выгоду.

- Подарок от салона. Чтобы заставить покупателя принять решение об оформлении сделки, менеджер автосалона сообщает, что нового владельца ждет в качестве бонуса автомагнитолу, чехлы, коврики, регистратор. Только самый внимательный заметить, что стоимость ТС уже включает «подарки» от продавца. Скорее всего, дополнительные бонусы выдает не продавец, а сам производитель.

- Невыгодный курс перевода валюты в рубли. Иномарки могут оформляться по ценам, указанным в долларах. После внесения первого взноса выясняется, что салон зачел стоимость машины с переводом в доллары по невыгодному курсу, фактически обесценивая личный вклад заемщика.

- Дополнительные продажи. Если заемщик выбрал стандартную комплектацию, продавец настаивает на дооснащении. Решение покупателя часто принимается под давлением сотрудника автосалона, которому обещают определенное вознаграждения.

Нюансов в процессе согласовании кредитной сделки может быть множество. Сотрудник салона наверняка предложит купить оснащение, удорожающее стоимость машины.

Есть ли подвохи в льготных автокредитах

Салоны зазывают рекламой низких цен, убеждая не медлить с покупкой машины в кредит. Когда покупатель приходит в салон, менеджер называет завышенную сумму, объясняя ее лучшей комплектацией авто, чем это было заявлено в рекламе. Показывая достоинства комплектации, менеджер убеждает в том, что такой вариант покупки – самый лучший. Как только клиент соглашается, его попросят внести аванс. В пунктах договора указывают завышенную стоимость и пункт об отказе от возврата аванса при отмене сделки.

Подвох ждет и тех, кто решит оформить автомобиль по беспроцентному кредиту. Покупателю представляют обычную рассрочку с жесткими условиями погашения как уникальную возможность использовать кредитные деньги под 0% годовых. На практике оказывается, что для участия в сделке необходима крупная сумма первого взноса, а на погашение долга отводится не более года.

Даже если клиент разобрался в деталях сделки и нашел предложение автокредита под 4.5% годовых, на деле переплата возрастает за счет включения в стоимость различных «необходимых» по мнению салона аксессуаров и оборудования, а банк не преминет потребовать взамен низкой ставки оформление договора со своим страховщиком, с назначением максимальных цен на страховой полис КАСКО и личную страховку. Планируя переплатить не более 10-15% за автомобиль, покупатель вынужден ежегодно платить эти суммы только за страховые услуги.

Полезные советы, как грамотно взять автокредит

Чтобы не попасть на удочку профессиональных продавцов и не обманываться ожиданиями лучшей ставки со стороны банка, надо действовать грамотно и проявить особую бдительность при проверке самого транспорта, документации на него и на кредит в банке.

Прежде, чем говорить продавцу о своем решении, до того, как подпись будет стоять на подготовленных салоном документах, тщательно проверяют полный пакет документов на автомобиль. ПТС должен быть только в оригинале, договор с автосалоном получают с синей печатью и живыми подписями сторон.

Чтобы взять автокредит в банке, обращают внимание на указанные в договоре пункты о процентной ставке, дополнительных обязанностях заемщика и вопросы об условиях сделки.

Нелишним будет тщательная проверка самого автомобиля. У каждого салона — своя репутация. Одни действительно ответственно относятся к своей работе и заявляют о текущем состоянии авто. Другие предпочитают молчать, предлагая будущему автовладельцу самостоятельно проверять машину. В интересах покупателя взять за правило ничего не подписывать до того, как каждая деталь сделки не будет разъяснена документами. Если автосалон отказывается предоставить машину для тщательного осмотра, зная о проблемах с техническим состоянием, такой продавец вряд ли окажется честен.

Со стороны кредитных экспертов звучит еще один совет – не решаться на покупку кредитного авто, пока не будет собрана хотя бы половина от нужной суммы. В данном случае, нулевой первый взнос оказывает «медвежью» услугу, поскольку время на возврат средств за автомобиль весьма ограничено, а ежемесячные выплаты настолько высокие, что малейшие проблемы с жизни заемщика влекут проблемы с кредитором.

Автокредит: подводные камни

Решили оформить автокредит? Рекомендуем изучить все моменты современного кредитования. В статье рассмотрим важные моменты, о которых пока не знают заемщики.

Автокредитование стало прекрасной возможностью для многих людей. Покупка машины – это дорогостоящее приобретение, поэтому заемные средства являются отличным способом не откладывать воплощение своей мечты на длительный период. В последнее время наблюдается устойчивая тенденция роста оформления автокредитов. Все больше граждан стали пользоваться данным типом кредитования. При этом государство четко урегулировало ряд важных моментов, например, отказ от страхования. Данная ситуация стала причиной изменения политики банков, все чаще заемщикам предлагают другие дополнительные услуги, отказаться от которых может быть затруднительно. С этими моментами уже столкнулись люди, оформившие кредит на покупку машины.

В статье рассмотрим подводные камни автокредита в текущих условиях. Приведем конкретные примеры и аспекты, на которые стоит обратить внимание. Надеемся, что информация поможет вам более подробно разобраться в этом сложном вопросе.

Дополнительные услуги при автокредитовании

Большинство кредитно-финансовых учреждений являются коммерческими банками. Определение «коммерческий» предусматривает то, что главной целью организации является получение прибыли. Стандартным способом заработка является разница между процентами по кредитам и вкладами. Процентные ставки по займам выше, что позволяет банку получать определенную сумму. Но со временем к способам заработка банков присоединились проценты от проданных дополнительных услуг. Например, банк сотрудничает со страховой компанией, от каждого проданного полиса кредитное учреждение получает процент. Подобная схема действует и для компаний, предлагающих другие услуги. Это может быть карта помощи на дорогах и др.

Учитывая эти моменты, сотрудникам необходимо «продать» услугу. Конечно, при оформлении клиенту не сообщают, что это ДОБРОВОЛЬНЫЕ ПЛАТНЫЕ опции, которые обычно никак не влияют на условия кредитования. Но! Необходимо учитывать каждый случай отдельно.

Также клиенту сообщают, что при отказе от дополнительных услуг будет повышена процентная ставка и условия станут менее выгодными. Иногда при подписании документов человеку даже не сообщают, что будут подключены дополнительные услуги.

На конкретных видео-примерах вы можете ознакомиться, каким образом действуют менеджеры банков, чтобы клиенты оформил услуги:

- Как навязывают страховку в Газпромбанке;

- Навязывание автокарты в отделении ЛОКО-Банка;

- Навязывание доп. услуг помощи на дорогах в ЛОКО-Банке.

Так как клиенты становятся осведомленным в вопросах дополнительных услуг, недавно стала появляться новая схема оформления дополнительных услуг. О ней мы расскажем далее.

Скидка на авто в обмен на страховку

Подобные действия мы будем рассматривать на конкретном пример. Человек обратился к официальному дилеру Volkswagen. Оформление кредита осуществлялось банком ВТБ. На сайте уже представлена информация, как отказаться от страховки по кредиту ВТБ. Также вы можете посмотреть видео-инструкцию.

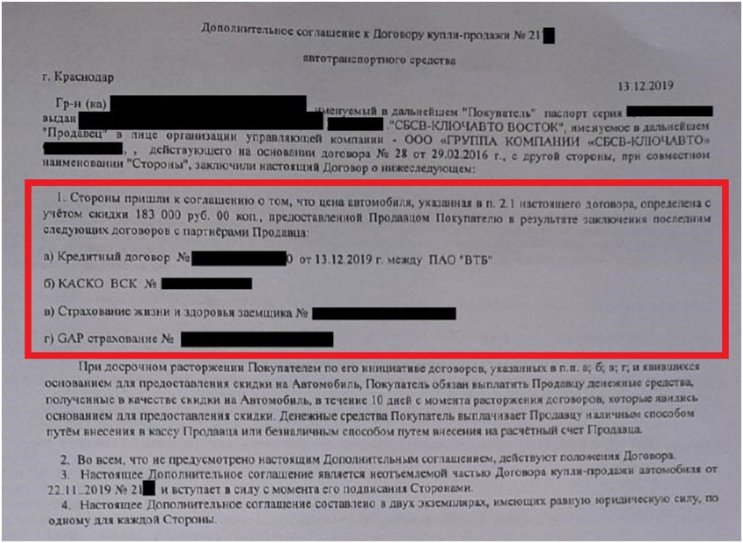

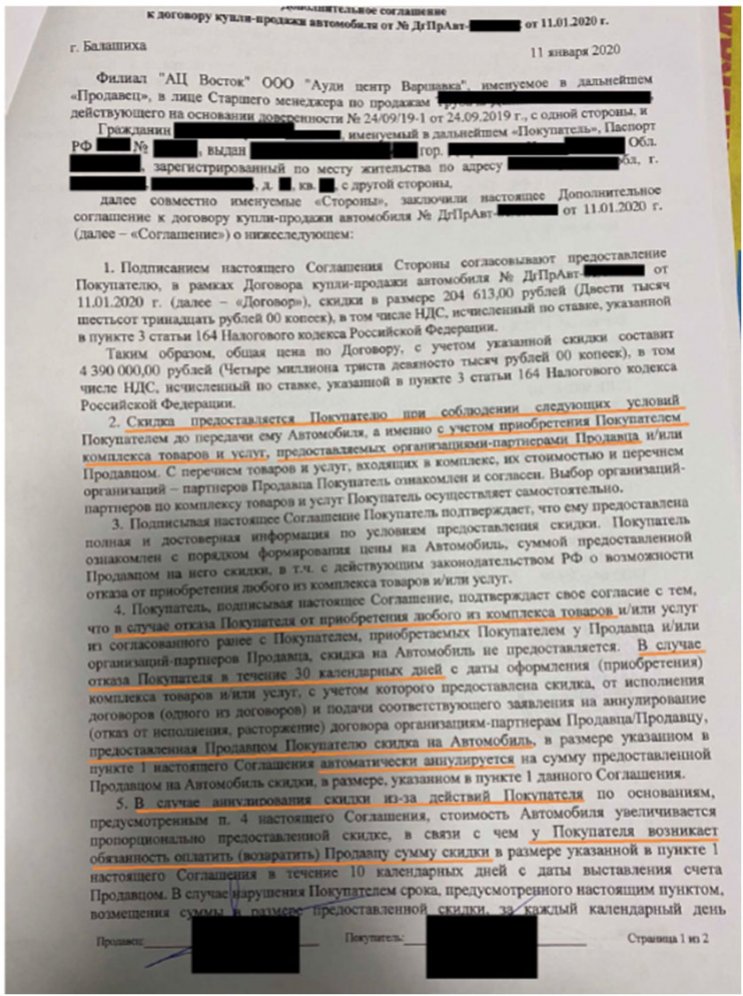

При оформлении клиенту сообщили, что после подключения ряда дополнительных опций будет возможна скидка на автомобиль. Обратите внимание, что подобные аспекты могут быть прописаны в договоре купли-продажи. В данном случае заемщику было предложено дополнительное соглашение:

Еще одним моментов является то, что при досрочном погашении кредита человек должен будет вернуть предоставленную скидку. Данная ситуация явным нарушением прав клиента. НО! Доказать этот момент будет сложно, так как все объяснено в соответствующем документе.

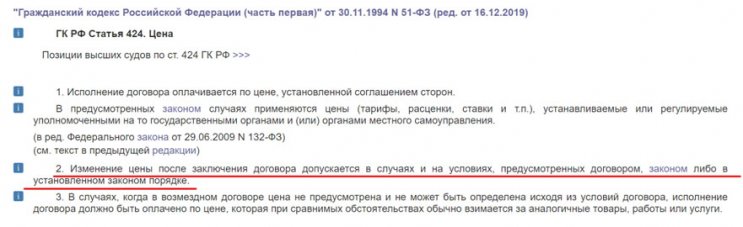

Подобные действия являются законными, так как ст. 424 ГК РФ разрешает изменение цены, если это указано в договоре. Обратите внимание, что дополнительное соглашение является неотъемлемой частью договора.

Еще заемщику могут предоставить документ другого типа, в котором указан только комплекс услуг.

Указано, в течение 30 дней нельзя расторгнуть договор, иначе придется возвращать скидку. К сожалению, судебная практика не на стороне клиентов. Еще в 2018 году клиент подал иск на автосалон, так как не собирался возвращать скидку. Суд принял решение в пользу автосалона. В дальнейшем клиент снова обжаловал решение. Судебная инстанция снова приняла сторону автосалона. С решением суда вы можете ознакомиться по ссылке.

Обман в автосалонах при покупке машины

Также покупатели авто могут столкнуться с откровенным обманом со стороны автосалона. Изначально в рекламе сообщается о привлекательных условиях: цена и низкая процентная ставка. Клиенты заинтересовываются предложением, ведь получается покупка нового автомобиля с минимальной переплатой. По телефону менеджеры сообщают, что условия действуют, приезжайте на оформление.

При визите человек заполняет анкету для банка, у него забирают водительское удостоверение. Далее происходит первоначальный взнос, а потом выясняется, что при стоимости машины 380 тысяч рублей оформляется кредит на 900 тысяч. Именно с такой ситуацией столкнулся клиент. Подробно ситуацию мы рассмотрели в отдельном материале. Также вы можете ознакомиться с информацией в видеоформате.

Что делать для минимизации рисков при оформлении автокредитов?

К сожалению, вышеперечисленные случаи участились. Все больше граждан оформляют навязанные дополнительные услуги, программы страхования, от которых потом бывает сложно отказаться. Банки продолжают усовершенствовать свои схемы. Поэтому рекомендуется гражданам постоянно изучать новую информацию и повышать уровень финансовой грамотности.

Предоставим несколько рекомендаций, которые можно использовать при оформлении:

- ВНИМАТЕЛЬНО изучайте все документы и условия. Постарайтесь рассмотреть каждый пункт, проанализировать возможные плюсы и минусы. Особенно тщательно рассмотрите индивидуальные условия кредитования.

- Перед посещением автосалона изучите его репутацию, можно найти информацию о том, с какими банками ведется сотрудничество. Изучить отзывы клиентов на кредитно-финансовые организации.

- Если вы сомневаетесь в выборе, то можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Опытный специалист по возврату страховок поможет разобраться в важных аспектах.

- При оформлении можно использовать средства аудио- и видеофиксации процесса. Это поможет при возможных проблемах подтвердить, что услуги были навязаны. Старайтесь делать это незаметно, чтобы избежать неприятностей.

Мы привели лишь общие рекомендации.

Важно! Каждый случай необходимо рассматривать отдельно. Различия могут быть как при соглашении на куплю-продажу, так и в индивидуальных условиях кредитования.

В некоторых случаях целесообразно обратиться за помощью профессионалов в данной сфере. Простой человек может просто не знать всех моментов, на которые стоит обратить внимание. Этим и пользуются банковские учреждения.

Существуют ли подводные камни при автокредитовании? Ответ на этот вопрос положительный. Да, сегодня клиентам необходимо быть крайне внимательным и осведомленным, чтобы избежать проблем с автосалонами и кредитно-финансовыми учреждениями. Иногда самостоятельно выполнить отказ от услуг и страховок может быть сложно, вы можете воспользоваться помощью сервиса «Возврат страховок».

Как купить б/у авто в кредит в салоне

Автомобиль — не дешевое удовольствие. Если вы ограничены в средствах, но желаете обзавестись собственным транспортом, оптимальное решение — купить б/у авто в автосалоне в кредит. Подержанная машина стоит на 25-75% дешевле новой. А автокредитование позволяет максимально ускорить процесс покупки: даже не имея полной суммы денег, можно приобрести автомобиль, воспользовавшись заемными средствами банка.

Содержание

- Риски при покупке подержанной машины в автосалоне

- О пользе выездной проверки

- Как происходит покупка машины в кредит

- Требования к заемщику

- Какие документы нужны для оформления кредита

Риски при покупке подержанной машины в автосалоне

Продажей подержанных машин занимаются частные лица (собственники транспортных средств) и автосалоны. Салоны выступают посредниками между покупателями и продавцами, что повышает стоимость авто.

Не во всех автосалонах должным образом проверяют б/у машины перед продажей. Цель любого салона — получить прибыль от продажи и сделать это с минимальными затратами. Поэтому проверка зачастую проводится поверхностно, формально — продавца не интересуют детали.

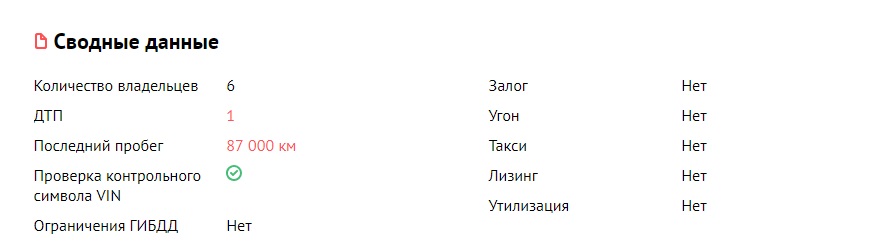

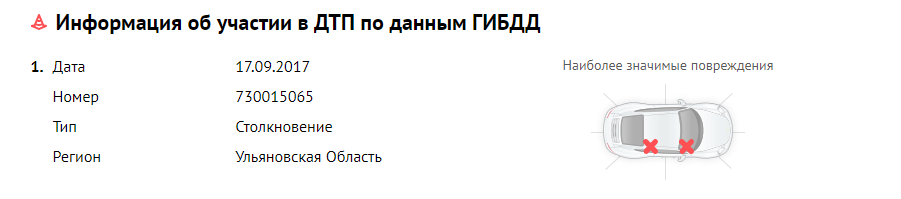

Рекомендуем перестраховаться и самостоятельно выполнить проверку. Удобный способ узнать полную историю автомобиля — сервис «Автокод». Достаточно ввести госномер, и вы получите отчет с полной информацией об авто, включая ограничения ГИБДД, штрафы, залоги, ДТП, работу в такси, пробеги и прочее. Это быстро, доступно, а главное — позволяет экономить деньги, время и нервы.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде. Подписка на безлимитные проверки авто стоит 2 500 рублей в месяц.

Если вы решили купить подержанный автомобиль в салоне, при проверке Автокодом обратите внимание на следующие пункты отчета:

- пробеги;

- ДТП.

Продавать кредитные авто уважающий себя салон вряд ли возьмется (хотя проверить будет не лишним). А вот скрученный пробег или скрытая авария — распространенные явления. Эти данные автосалоны зачастую скрывают, чтобы не снижать цену на автомобиль.

О пользе выездной проверки

В автомобильном салоне меньше шансов нарваться на мошенника, однако менеджеры нередко идут на уловки, чтобы поднять стоимость б/у автомобиля и получить дополнительные бонусы к зарплате. Достойный способ удачно купить б/у машину в кредит в салоне — воспользоваться услугами выездной проверки.

Независимый автоэксперт проведет осмотр машины и выдаст профессиональное заключение в кратчайшие сроки. Вы получите информацию о рыночной стоимости заинтересовавшей б/у машины и рекомендации по совершению или отказу от покупки. Впрочем, пустят ли выездную проверку в автосалон, большой вопрос.

Как происходит покупка машины в кредит

Процесс покупки б/у авто в кредит начинается с выбора марки и модели машины. Перед тем, как идти в салон, желательно провести подготовительную работу: изучить информацию об автомобилях, сравнить цены, узнать о распространенных «болезнях».

Выбирать автосалон следует, исходя из его репутации. Также имеет смысл заранее выяснить, с какими банками сотрудничает салон, чтобы выбрать наиболее подходящую кредитную программу.

Следующий этап — подготовка документов и посещение автоцентра. На месте заполняется анкета, подается заявка в банк, и, если финансовое учреждение одобряет кредит, оформляется договор кредитования. Банковский сотрудник и менеджер салона могут попытаться навязать покупателю дополнительные услуги и опции. Нужно постараться отказаться от них, но так, чтобы не ухудшить условия займа.

Требования к заемщику

Банки предъявляют серьезные требования к заемщикам. Прежде чем выдать кредит, финансовая организация изучает кредитную историю человека, а также проверяет информацию о нем. Если вы не соответствуете хотя бы одному параметру, в автокредите могут отказать.

- возраст заемщика должен быть не менее 21 года и не более 60 лет;

- обязательно наличие официального трудоустройства (не менее 3 месяцев работы на одном месте);

- официальный (подтверждаемый) доход заемщика не может быть меньше суммы месячного платежа;

- учитывается состав семьи, наличие неработающего супруга, количество детей на иждивении.

Альтернативные способы подтверждения дохода: выписка из банковского счета, справка о заявленном доходе (подтверждает неофициальные доходы), косвенное подтверждение платежеспособности (например, владение дорогой недвижимостью).

Какие документы нужны для оформления кредита

Чем больше документов способен предложить покупатель подержанного автомобиля, тем выгоднее для него будут условия кредитования. Поэтому нужно постараться собрать полный пакет документации, насколько возможно.

Стандартный набор документов для получения кредита:

- паспорт Российской Федерации;

- водительское удостоверение;

- трудовая книжка;

- справка о доходах.

Также понадобится предоставить в банк индивидуальный номер налогоплательщика (его можно посмотреть на сайте ФНС России) и подтвердить постоянное проживание в регионе, где заключается кредитный договор. Дополнительно банковские сотрудники могут запросить свидетельство о браке (если есть).

Если по каким-то причинам банк откажет вам в кредите, не расстраивайтесь. Вам не придется отдавать гигантские проценты и переживать, что произойдет что-то такое, из-за чего не сможете погашать долг. Попробуйте накопить средства на покупку и поищите подходящий автомобиль среди частных лиц.

Когда найдете подходящий вариант и решитесь на покупку, перед заключением договора купли-продажи проверьте владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета