Где найти деньги на квартиру

Как накопить на квартиру и обойтись без ипотеки

Купить квартиру можно не только в ипотеку. Если накопить нужную сумму, то не придётся отдавать жильё в залог и платить проценты банку. Рассказываем, в каких случаях выгодно копить, как откладывать деньги на квартиру и где их лучше хранить.

В каких случаях можно обойтись без ипотеки

В каждом случае решение вопроса — брать ипотеку или копить — индивидуально. Также необязательно уходить в крайности. В некоторых случаях можно, например, следить за ситуацией на рынке и сначала копить, а затем, если жильё начнёт резко дорожать, брать ипотеку с большим первоначальным взносом.

Копить, как правило, лучше в таких ситуациях:

- Уже есть своё жилье, но хотелось бы приобрести квартиру побольше. В этом случае нет дополнительных расходов, например на аренду, которые могут замедлить процесс накопления.

- Есть возможность жить у родственников или дёшево снимать жильё.

- Жильё снимает работодатель или предоставляет служебную квартиру. Если в ближайшем будущем не планируете менять работу, то имеет смысл копить на квартиру самостоятельно.

- Высокие ставки по ипотеке, которые в будущем должны понизиться. Сейчас как раз такая ситуация. В 2021 году ЦБ России уже шесть раз подряд поднимал ключевую ставку. Вслед за этим банки повышали проценты по кредитам. Поэтому если нет срочной необходимости брать жильё в ипотеку, стоит повременить. В 2022 году после цикла повышений ключевой ставки Банк России, возможно, начнёт её понижать, а затем и банки начнут уменьшать проценты по кредитам. Если же квартира нужна срочно, то есть вариант взять ипотеку сейчас, а при понижении ставок рефинансировать её.

- Стабильная ситуация на рынке жилья. Так было, например, несколько лет назад. Стоимость квадратного метра если и увеличивалась, то очень незначительно, а в некоторых регионах даже снижалась. Затем с 2019 года цены на квартиры резко начали расти — в таких условиях повышение цен может свести на нет всю экономию на ипотечных процентах. Сейчас спрос снизился, и эксперты ожидают замедления роста цен к концу года.

Как правильно откладывать

Если принято решение накопить на квартиру, нужно каждый месяц откладывать одинаковую сумму и пользоваться финансовыми инструментами, которые не дадут инфляции обесценить сбережения. Возможно, первое время будет сложно сокращать расходы и избегать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Сделать это можно в несколько этапов:

1. Настроиться на накопления. Самое важное — быть готовым ежемесячно откладывать часть дохода. При этом покупка квартиры должна стать приоритетной целью. Накопления нельзя будет потратить, например, на внеочередной отпуск — как бы этого ни хотелось. Лучше всего откладывать на квартиру сразу при получении доходов, пока не возникло соблазна что-то купить. А для непредвиденных небольших трат стоит создать отдельный резервный фонд, откладывая туда до 5% дохода ежемесячно.

2. Проанализировать расходы. Чем больше денег откладывать каждый месяц, тем быстрее получится накопить нужную сумму. Возможно, ради будущей квартиры какие-то траты стоит сократить или отказаться от них совсем. Анализ расходов покажет, сколько денег сэкономить и на чём.

3. Составить план. Он поможет понять, сколько денег и как долго придётся откладывать. Для этого нужно определить:

- Цель. Например, накопить на квартиру на вторичном рынке в Подмосковье.

- Стоимость цели. В нашем случае — 5 000 000 ₽.

- Сумму, которую не слишком тяжело откладывать ежемесячно. Идеально — не более 30% от совокупного дохода семьи. В режим жёсткой экономии переходить не стоит: это может привести к стрессу и срывам.

- Срок достижения цели.

Рассчитаем, сколько лет нужно копить деньги молодой семье с общим доходом в 150 тысяч ₽, чтобы купить квартиру за 5 000 000 ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по депозитам, а молодожёны откладывают деньги в банк под проценты. Таким образом, проценты по вкладу покроют инфляцию.

Если ежемесячно откладывать по 35 000 ₽, то купить квартиру можно через 12 лет: 35 000 ₽ × 144 месяца = 5 040 000 ₽.

Цель будет достигнута раньше, если увеличить сумму накоплений:

| Сумма ежемесячных сбережений | Срок, за который получится накопить 5 000 000 ₽ |

|---|---|

| 35 тысяч ₽ | 11,9 года |

| 40 тысяч ₽ | 10,5 года |

| 45 тысяч ₽ | 9,2 года |

| 50 тысяч ₽ | 8,3 года |

| 55 тысяч ₽ | 7,6 года |

4. Защитить накопленное. Чтобы защитить накопления от трат, доступ к ним можно затруднить. Для этой цели подойдет долгосрочный — на срок не менее двух лет — пополняемый вклад без возможности досрочного снятия денег со счёта.

Найти вклады с пополнением можно на Сравни.ру

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо размещать их в финансовых инструментах. Желательно, чтобы они приносили доход, превышающий инфляцию. Например, если недвижимость дорожает на 5–7% в год, деньги лучше вкладывать в финансовые инструменты с доходом 8–10% годовых.

Выбирать стоит только проверенные инструменты с доходностью немного выше уровня инфляции. Это поможет сберечь накопления. Финансовый инструмент должен отвечать трём критериям:

- низкий уровень риска;

- доходность выше инфляции;

- высокая ликвидность — возможность продать в любой момент по цене не ниже цены приобретения.

Жильё в Москве от 2 миллионов ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это наиболее распространённый безрисковый финансовый инструмент. Доходность по нему с трудом догоняет инфляцию. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у отдельных банков есть более выгодные предложения.

В одном банке лучше не хранить больше 1 400 000 ₽. Это максимальная сумма, которую государство вернёт вкладчику, если у банка отзовут лицензию. Ещё один нюанс — налог с процентов по вкладам, превышающим 1 миллион ₽. Он небольшой, но про него нужно помнить при расчёте дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить доходность больше, чем по банковским вкладам. Однако инвестиции там не защищены государством, теоретически инвестор может потерять большие суммы.

Покупать ценные бумаги может любой совершеннолетний россиянин. Для этого ему достаточно открыть счёт в брокерской компании.

При помощи облигаций государство или компании берут в долг и выплачивают его с процентами. Сумма долга, срок возврата и проценты известны изначально. Поэтому, как и вклады, облигации позволяют заранее оценить будущий заработок. Доходность от облигаций — особенно корпоративных — больше, чем от депозита. При этом никто не гарантирует возврата вложенных денег: если компания обанкротится, вернуть средства не получится.

Чтобы минимизировать риск потери денег, стоит вкладывать их в государственные (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации относятся к высоконадёжным, но, к сожалению, способны принести доходность лишь на 1–2 процентных пункта выше, чем банковский вклад. Если вложить деньги в облигации крупных российских корпораций, то заработать можно до 12%.

Людям, которые платят НДФЛ (налог на доходы физлиц), выгодно открыть ИИС (индивидуальный инвестиционный счёт) типа А. Если за год положить на него до 400 000 ₽, государство выплатит налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы вложений). Деньги будут перечислены по банковским реквизитам, которые укажет инвестор. Их можно потратить по своему усмотрению, например докупить облигации или другие ценные бумаги.

Покупая акции, человек становится совладельцем компании. Прибыль по этим ценным бумагам можно получить за счёт дивидендов — распределения части прибыли компании между акционерами — и за счёт роста курсовой стоимости самой акции. Доходность от акций может быть намного больше, чем от облигаций и тем более вклада. Однако это высокорисковая инвестиция, и дохода никто не гарантирует.

В акции можно вложить лишь небольшую часть сбережений: не более 30%. При приближении срока достижения цели необходимо уменьшать их величину в инвестиционном портфеле и заменять другими финансовыми инструментами. При выборе акций лучше обращать внимание на крупные надёжные компании — так называемые «Голубые фишки».

3. ETF и БПИФы (Фонды)

ETF (Exchange Traded Fund) и БПИФы (биржевые паевые инвестиционные фонды) представляют собой корзину ценных бумаг. Инвестор может купить часть фонда — и стать владельцем части всего, что в нём есть. Если инвестор купит 2% фонда, значит, он начинает владеть 2% его ценных бумаг. Долю в фонде можно купить или продать в любое время работы биржи.

Как правило, большинство фондов, торгующихся на Московской бирже, повторяют динамику определённого индекса. Покупая ETF и БПИФ на бирже, инвестор получает доступ к разным классам активов: акциям (России, США и других стран), облигациям (рублёвым и валютным облигациям российских и зарубежных эмитентов), сырью (золоту).

Фонды позволяют получить широкую диверсификацию активов за меньшие деньги. Так риск потерять вложения становится меньше: если часть активов подешевеет, другие активы с большой вероятностью это компенсируют.

Как заработать на квартиру в пределах Мкада

Имея зарплату 100—200 тысяч рублей и не имея другого имущества

Конечно, всё не так. Накопить на квартиру можно. Достаточно три раза в день.

Maxim Ilyahov, я тоже так думаю. Ссылка находится в описании

Maxim, а как же открыть бизнес? Понятно, что можно пошутить. Есть полно возможностей. Конечно е все пользуются ими, но это уже другой разговор)

Я раньше в комментариях никогда не писал, но сейчас напишу. Хорошая статья, от народа!

Я купил, могу рассказать как.

Намёк — 1000р

Полная история — 2000р

Полная история, автограф сессия и магнитик — 3000р.

В ЛС.

Григорий, Коуч-сессия 20000!

Григорий, сразу видно, что не москвич) намёк минимум в 20000 стоит)

Тоже могу, полная консультация — 1000р

Григорий Романенков, можно и больше получить, если статья окажется хорошей. =)

на самом деле авторы статьи лукавят!

достаточно просто в рабочее время работать, а не ходить по кликбейтным заголовкам!

анатолий, 100к средняя по мск зарплата. 50к в лучшем случае улетать будет на аренду, еду, проезд и бытовые расходы. Останется 500к ежегодно. Это 20 лет откладывать при нынешних ценах. А за 20 последних лет цена на кв метр выросла в 10 раз. То есть пока накопишь 10 лямов, квартиры станут стоит по 100.

А теперь вопрос: точно ли достаточно работать?

Статье 4 года, а актуальность невероятная

Просто надо быть сыном маминой подруги.

Игорь Селезнёв, я сын маминой подруги. Не работает колдунство.

Maxim Ilyahov, я сын сына маминой подруги

Инфостиль статьи на высоте. Радует и слог, и логика авторов. =)

Максим, это все, что осталось после чистки стоп-слов. Написали, сократили

Максим Дранко, +1

Блин, я уже в третий раз ведусь на эту статью

Ничего себе! Реальный способ, без регистрации и смс

Хорошая статья, и комментарии интересные!

Вот этот калькулятор https://journal.tinkoff.ru/rent-or-buy/ все же вселяет надежду )

Ivan, главная ошибка всех этих калькуляторов, при рассчете доходности вклада не учитывается инфляция. В стоимости недвижимости она всегда учтена. Для невелирования этого изъяна нужно в калькуляторах отнимать от % вклада инфляцию, тогда результат будет куда более объективной.

Ivan, они и не знали, что ставка по вкладам , как и ключевая ставка — всё по решению феи крёстной, из страны Оzz

Хорошо, а-то я стал волноваться, что что-то не так во мне

Если з/плата 200 т.р в месяц, можно за 20-25 т.р/мес. снимать жилье, на жизнь оставить тысяч 10-15 в месяц, а остальное откладывать / копить (в банке под проценты или просто у себя на карте) В месяц выйдет тысяч 150, за год -миллион-полтора. А за 3-4 года накопится 5-7 млн. Собственно, на эти деньги запросто можно купить нормальную квартиру. ( без особых запросов и претензий — я пищу о нормальных людях, а не ищущих класс «люкс»)

Светлана, за 25 можно снимать только комнату (если говорить про рынок, а не про случаи везения) или жить за МКАДом. На 15 тыс в Москве прожить молодому человеку невозможно. Но, даже если откладывать по 150 в месяц, то через 4 года будет 6 млн. За 6 можно в лучшем случае найти маленькую студию.

Георгий, . Я свою за 26 сдавал на юге Москвы года 3 назад и не в самой попе мира (коммуналка отдельно). Так дешево — потому что реально без офигенного ремонта, а так вполне нормальное жилье для съема. Косметический ремонт, но сантехника новая и вполне норм условия. Полноценная однушка, нормальный дом и метро рядом. Если искать, можно и за 25 квартиру найти.

Ура, спасибо, я чуть было не надела розовые очки!

Dinar_Khakimov, бред не статья, а влезание в ипотеку с доходом в 200 и кредитным обременением на 100, да еще и на 15 лет. Только безумцы и дураки берут такие кредиты, а потом из долговой ямы вылезти не могут. И естественно это никакое не «спокойное» приобретение жилья. Спокойное и разумное приобретение путем ипотеки, это кредитный платеж на не более 40% от оставшегося дохода после всех месячных трат, при этом рассматривается пара, где оба вносят вклад в семейный доход.

С трудом!

Расскажу о бывшей коллеге.

Девушка где-то 26 (на момент переезда в свою квартиру у нового метро за МКАД не в новой Москве). Из деревни, не помню какой губернии. Крашенная блондинка, красивая до неприличия, шпильки, слой штукатурки. Вышка с общагой в Москве на стипендии, работа с первого курса, приехала на поезде с 2 чемоданами и сломала единственные тогда шпильки, таща вещи по перрону вокзала (это ее история мне. надеюсь, верно запомнила). Внешне, реально, я пол года считала ее непонятно кем в своей снобской логике. А дальше узнала! И искренне восхищаюсь уже 3 года! Мне стыдно, что я плохо думала, она умница и в работе, и в жизни. Сняла жилье, купила новую адекватную иномарку без пафоса. Взяла ипотеку, активно гасила, отложила и на ее ремонт. Не принимала подарки дорогие, не соглашалась съехаться с парнем из-за моральных принципов. У нее на арендной квартире даже стиралки не было, а выглядела с иголочки! Это — сила и воля, ум и целеустремленность! Я белой завистью завидую таким! Она сломала мой шаблон о блонди-бимбо! Лучи удачи посылаю ей и пример вам +)

И плевать мне, что статья стёбная. Девка мне сломала мировосприетие, которое формировалось годами))) ныть надо всем закончить и научиться считать свои деньги)))

Если заниматься ноготочками, архитектурой бровей и керитновомым выпрямлением волос, а также веб-дизайном, редактурой и писать волшебные и вкусные тексты и добавить к этому 150 эмодзи, то заработать легко.

Как купить квартиру за счёт государства, если совсем нет денег? Даже рожать не придётся

Россияне привыкли, что господдержка распространяется только на семьи с детьми, а те, кто не хочет или не может их завести, могут рассчитывать только на себя. Это не так. В России есть не очень популярная программа поддержки молодых семей, с помощью которой можно купить жильё. Спорим, вы о ней не знали.

Что и как дают?

Субсидия — 30% стоимости квартиры. Фото: twitter.com

Это целевые деньги от государства на покупку жилья — субсидия. Она не связана с ипотекой, банками и детьми. Она связана только с семьёй и возрастом супругов.

Выплаты регулирует Постановление Правительства РФ от 30 декабря 2017 № 1710 «Об утверждении государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

Деньги на неё выделяет федеральный бюджет, а не местный. Пока программа действует до 2025 года. В текущим, 2020 году, на реализацию выделено более 232 млрд рублей.

Проверяйте требования к участникам программы

Господдержка всегда выдаётся только определённому кругу граждан. В данном случае — молодым семьям. Если ты молод душой, но по паспорту далеко за 35, то субсидию не дадут.

Сколько лет, сколько зим

Возраст каждого из супругов на момент получения субсидии должен быть не больше 35 лет.

Если жене — 25, а мужу — 45, то субсидию они не получают. Обращаем внимание, что возраст проверят дважды: в момент подачи и в момент выдачи. Например, семья подала заявление, когда старшему из супругов было 34, на момент получения ему исполнилось 36. Субсидию не дадут, а из очереди исключат.

Штамп в паспорте решает

Для получения субсидии можно не иметь детей, но обязательно быть в браке. Фото: worldsidht. net.ru

В программе могут участвовать:

- мужчина и женщина, состоящие в официальном браке;

- неполная семья, когда папа или мама воспитывают ребёнка в одиночку.

Семья без детей может тоже участвовать. Их наличие не является обязательным условием, но влияет на сумму выплат.

Не могут участвовать в программе мужчина и женщина, если они состоят в гражданском браке. Одинокие тоже не имеют права на субсидию.

Отметим, что в программе не прописаны требования по сроку нахождения в браке. Писать заявление на господдержку можно прямо из ЗАГСа.

Свинья-копилка не помешает

Напомним, что субсидия — целевые деньги на покупку жилья. Поэтому государство их даёт тем, кто может купить жильё. Например, есть возможность взять ипотеку, есть сбережения или другая квартира, которую можно продать. Свои возможности придётся доказывать документально.

Вы действительно нуждаетесь?

Для получения субсидии надо доказать необходимость в жилье. Фото: novostroev.ru

Помощь дают не всем, а только нуждающимся в улучшении жилищных условий. Если семья живёт в большом загородном доме, пусть и с родителями, то они не получат субсидию. При условии, что являются собственниками.

Необходимость в улучшении жильщных условий будут проверять местные власти, поэтому возможно вмешательство человеческого фактора. Иногда приходится доказывать необходимость поддержки через суд. Например, когда оба супруга прописаны у своих родителей и имеют небольшие доли. Государство может из-за этого отказать в поддержке, хоть это и не по закону.

С продажей недвижимости тоже лучше повременить. Если продал квартиру, а потом подал докменты на субсидию, это могут расценить как намренное ухудшение жилищных условий и отказать. Деньги дадут тем, у кого ничего нет в собственности (даже долевой) или имеющаяся недвижимость маленькая по площади, а семья большая.

Необходимость в жилье высчитывают исходя из квадратных метров на каждого члена семьи. В каждом регионе своя норма. Например, в Москве — 10 квадратных метров на человека. В Кирове — 18 квадратных метров.

Программа федеральная, то есть у неё есть общие для всей страны условия. Однако местные власти могут вносить коррективы и устанавливать свои правила. Например, перечень документов и процедуру подачи. Информацию об участии в программе можно выяснить в МФЦ.

Сколько дают?

Семья получает деньги из бюджета не наличными, а через счёт в банке. То есть, они напрямую уйдут продавцу, чтобы не было мошенничеств.

Размер субсидии:

- семьи с детьми — 35% расчётной стоимости;

- семья без детей — 30% расчётной стоимости.

Расчётная стоимость не тоже самое, что рыночная. Она вычисляется по формуле:

Расчётная стоимость жилья = Расчётная площадь х Норматив стоимости квадратного метра

Норматив стоимости квадратного метра устанавливают местные власти. Расчётная площадь зависит от количества членов семьи.

Например, г. Киров, Кировская область. Семья из трёх человек.

- расчётная площадь — 18 квадратных метров на каждого. Итого — 54 квадратных метра;

- норматив стоимости квадратного метра — 30 150 рублей.

Умножаем эти значения и получаем расчётную стоимость жилья — 1 628 100. Государство выдаст 35% — 569 835.

Потрать деньги правильно

Деньги можно потратить на покупку квартиры или дома:

- готовое жильё по договору купли-продажи;

- квартира в новостройке — договор участия в долевом строительстве;

- строительство дома — договор подряда;

- первый взнос или погашение по ипотеке — кредитный договор.

Приобретаемое жильё должно быть в том же регионе, что выдал субсидию. То есть, получив деньги в Москве, нельзя купить квартиру в Туле. Субсидией можно воспользоваться только один раз.

Пошаговая инструкция по получению субсидии

Чтобы получить субсидию, придётся собрать много документов. Фото: thebalance.com

Сложность в том, что на субсидию стоит очередь, и деньги выдаются по ходу её продвижения. То есть, бюджет дал некую сумму на программу, эти деньги раздали тем, кто стоит в верху списка. При этом оттуда исключают тех, кто уже перешагнул возраст 35 лет и тех, кто улучшил жилищные условия самостоятельно. Потом, если деньги в бюджете закончились, выдача прекращается до следующего года.

Для получения денег необходимо:

- Обратиться в МФЦ или местную администрацию, чтобы получить полный перечень документов, необходимых для участия в программе.

- Собрать документы.

- Отдать их на рассмотрение в администрацию. Там решат — нуждается семья в улучшении жилищных условий или нет.

- Дождаться, пока включат в список. Он формируется в несколько этапов. Сначала его формирует местная администрация. Потом он попадает в администрацию региона. Оттуда — на федеральный уровень. На верхушке посчитают сколько денег какому региону дать. Заявки отправляются до 1 июня, поэтому надо успеть подать все документы и пройти согласование до этой даты. Не успел — в следующем году ничего не жди. После того, как регион получил деньги, он начинает их распределять. Средств может на всех не хватить, поэтому есть шанс задержаться в списке на несколько лет.

Если все круги бюрократии пройдены, то можно идти получать свидетельство. Его надо предъявить в банк для перечисления средств продавцу. Свидетельство действует 7 месяцев.

Как быстро двигается очередь — никто не знает. Зависит от количества заявлений, наличия льготников в списке, суммы финансирования и многого другого. Кто-то стоит в очереди всего год, кто-то — 6. В любом случае важно встать на очередь пораньше, ведь как только одному из супругов исполнится 36, семья из участия в программе исключается.

Пример

Рассмотрим конкретный пример нашего постоянного читателя. Семья без детей, обоим по 25 лет. Живут в Москве, своей недвижимости нет совсем, денег на первый взнос ипотеки тоже. Спрашивают: как получить субсидию? Может быть, стоит купить сначала накопить на первый взнос и взять ипотеку, а субсидией её частично закрыть.

Наше мнение, что так делать нецелесообразно. Суть программы — поддержка нуждающихся семей. Если ты уже купил квартиру, то у государства две причины не включать семью в программу:

- У семьи уже есть жильё. Заметим, что возможность включения семьи в список рассматривает конкретный чиновник. У него могут быть мотивы оказать, даже если учётная норма не выходит. Заметим, что в Москве она маленькая — 10 кв. м. на человека. На двоих получается 20 кв. м. Купил крошечную студию 21 кв. м — уже не нуждающийся.

- У семьи есть ипотека, а, значит, нет денег на улучшение жильщных условий.

Дальше надо решить, где взять деньги, если дадут сертификат. Если нет накоплений, недвижимости и богатых родственников, то остаётся ипотека. До подачи документов необходимо проверить, достаточно ли дохода семьи для получения ипотеки. Например, дял покупки квартиры стоимостью 7 млн при первом взносе 30% доход семьи должен быть около 70 000 руб.

Если препятствий нет, то надо собирать и подавать документы. Чем быстрее, тем лучше, чтобы пройти бюрократические процедуры до июня и уже в этом году попасть в очередь.

Норматив стоимости квадратного метра по Москве 105 043. Расчётная площадь на двоих — 42 кв. м. Итого — 4 411 086. Вычисляем 30%. Получаем размер субсидии — 1 323 541 руб. На первый взнос московской простенькой однушки вполне хватит.

За разъяснениями надо обращаться в Департамент городского имущества Москвы и ссылаться на Постановление правительства № 1710.

Как быстрее и дешевле приобрести квартиру в Москве?

Циан создал инвестиционный калькулятор , учитывающий все эти критерии — он поможет рассчитать, в каких районах выгоднее копить на жилье, а где лучше взять ипотеку.

В качестве примера приведем стандартную ситуацию: покупатель хочет приобрести свою первую квартиру, но пока живет в съемной.

В качестве первой недвижимости чаще выбирают «однушки» как более бюджетный по стоимости вариант. Средняя стоимость однокомнатной квартиры (без учета премиальной недвижимости) в Москве на вторичном рынке — 8,1 млн рублей.

По статистике, средний покупатель приходит за ипотекой в банк при наличии примерно 30% стоимости квартиры — в нашем случае это

Большинство покупателей консервативны: более половины из них присматривают недвижимость в том же районе, где они сейчас живут. Обычно они аргументируют это тем, что знают все плюсы и минусы этого места, а недостатки другого района способны стать неприятным сюрпризом.

Поэтому наш будущий покупатель решает приобрести квартиру в том же районе, где снимает жилье.

Пример расчета инвестиционного калькулятора Циан

Первоначальный взнос — 2,4 млн рублей

Свободные средства — 40 тыс. рублей в месяц (эти деньги ежемесячно переводятся на депозит или же идут в погашение ипотеки)

Ставка по вкладу — 4,5% годовых

Ставка по ипотеке — 7,3% годовых

Аренда — индивидуально в зависимости от района. При ипотеке гипотетический платеж за аренду также идет в счет погашения ипотеки.

Как накопить на собственную квартиру?

Одно из главных преимуществ ипотеки — это зафиксированная для заемщика стоимость квартиры: он уже не обращает внимание на рост цены объекта в отличие от тех, кто копит на жилье с помощью банковского вклада.

Но даже минимальная за всю историю ставка на вторичном рынке — 7,3% годовых — подразумевает значительную переплату за квартиру, поэтому проблема выбора стратегии актуальна на многие годы вперед.

Компенсируют ли накопления и полученные проценты по вкладу рост цен на жилье? Только по итогам 2020 года средняя цена 1 кв. м на вторичном рынке Москвы выросла на 12,6%, а за два года — на 16,2%.

Инвестиционный калькулятор Циан оценивает потенциальную стоимость квартиры для каждого района в отдельности, начисленные проценты по ипотеке и вкладам, а также итоговую цену объекта в зависимости от выбранной стратегии покупателя.

Сколько стоят «однушки» и какая сумма понадобится на первоначальный взнос?

Согласно требованиям банков, для того чтобы стать заемщиком, достаточно иметь и 10% стоимости выбранной квартиры. Гипотетический заемщик, накопивший 2,4 млн рублей на «среднюю» однушку, может рассматривать однокомнатные квартиры абсолютно во всех районах Москвы.

Причем в отдельных локациях эта сумма чуть превышает минимальный порог для ипотеки (в районах Арбат, Хамовники, Замоскворечье и Пресненском составляет 16–17% стоимости однокомнатных квартир). В других же — доходит до 75–80% цены средней квартиры (Вороновское и Клёновское поселения в Троицком округе).

В калькуляторе также представлены стоимости и по другим типам квартир: двум-, трем- и четырехкомнатным.

Как быстрее стать полноправным собственником?

Что быстрее: выплатить ипотеку, экономя на аренде, но отдавая проценты банку? Или же накопить деньги на вкладе, имея ежемесячные расходы в виде аренды жилья? В большинстве случаев без кредитов и аренды стать полноправным собственником однокомнатной квартиры удастся быстрее ипотечному заемщику, а не банковскому вкладчику.

В среднем по всем районам ипотеку придется выплачивать примерно 7,5 лет, тогда как копить, снимая недвижимость, — примерно 15 лет. Все дело в росте цен на недвижимость, перекрывающем доходность по вкладам.

Чем ниже стоимость квартиры и выше первоначальный взнос, тем меньше разница между сроками выплаты кредита и сбора средств на вкладе. Минимальная разница (до года) — для покупателей однокомнатных квартир в Вороновском и Кленовском поселениях. Разница до двух лет — в поселении Киевском, Михайлово-Ярцевском, Новофедоровском, Первомайском. Во всех районах Москвы заемщик выплатит ипотеку быстрее, чем накопит на нее на вкладе.

С помощью калькулятора легко рассчитать сроки покупки квартиры в зависимости от первого взноса, свободных средств, бюджета покупки и выбранного района города.

Какой путь дешевле?

Сроки выплаты ипотеки и накоплений на квартиру — важный вопрос для любого потенциального покупателя. Но клиентов больше интересует, что же выгоднее: зафиксировать стоимость квартиры сейчас, переплачивая по кредиту, или копить деньги, рассчитывая, что проценты по вкладу и наличие свободных средств перекрывают рост цен на жилье.

Ипотечный калькулятор Циан рассчитывает итоговую стоимость квартиры с учетом выплаченных банку процентов, а также стоимость недвижимости на момент накопления суммы на вкладе, необходимой для покупки.

При наличии арендного платежа и невысокой ставки по вкладам ипотека оказывается выгоднее для обычного покупателя — итоговая стоимость жилья при покупке с помощью депозита в среднем в 2,5 раза выше , чем итоговая цена квартиры с уплаченными по ней процентами.

Самую высокую разницу в стоимости показывают районы в центре города, а также отдельные локации за МКАД. В первом случае ежемесячный взнос 40 тыс. рублей и высокая арендная ставка медленно приближают потенциального покупателя к сделке из-за большой суммы для накоплений. Во втором случае замкадные локации демонстрируют быстрое развитие социальной и транспортной инфраструктуры, что ускоряет рост цен.

С учетом арендных платежей и низких ставок по вкладу и ипотеке выгоднее купить квартиру на заемные средства и жить в ней, а не копить на вкладе средства на приобретение.

Помимо всех этих факторов необходимо оценить общий доход, состав семьи, ипотечную ставку с учетом дополнительных субсидий (к примеру, есть ли право на семейную ипотеку). Инвестиционный калькулятор позволяет задать собственные параметры и рассчитывает оптимальный вариант индивидуально для каждого, кто раздумывает, взять ли ипотеку или воспользоваться инструментами для накоплений.

Какой способ накопить на квартиру самый выгодный и надежный?

— Коплю деньги на жилье. Раньше хороший доход приносили проценты по вкладам. Сейчас предложения банков оставляют желать лучшего. Прочитала в интернете, что есть некие управляющие компании, дающие хороший процент. Но непонятно, будут ли мои денежные средства там застрахованы (вклады, например, застрахованы государством)? Что будет, если эти компании прогорят или их лишат лицензии? Могу ли я уйти в минус с этими организациями?

Отвечает независимый финансовый советник Евгений Пугачев:

Хорошо, что у вас есть финансовая цель — жилье. Цель, видимо, долгосрочная, и ваша позиция накопить достойна уважения. Теперь давайте по существу. Накопить на жилье в банке практически невозможно, так как в общем случае проценты по депозиту ниже инфляции, а стоимость жилья растет в соответствии с инфляцией. То есть с каждым годом Вы должны направлять в сбережения все большую часть доходов, в то время как Ваши накопленные деньги уменьшаются в стоимости. Именно поэтому, просто сберегая, очень трудно накопить на квартиру. Эти ножницы между ставкой по депозиту и инфляцией являются Вашей платой за спокойствие и гарантию возврата 1,4 млн рублей в случае банкротства банка. Какой же выход из этой ситуации?

Выход в том, чтобы инвестировать свои средства в инструменты, которые по доходности выше инфляции, а сбережения делать в инструментах, чья доходность сравнима с инфляцией. Какие это инструменты? Их не так много: акции, облигации, золото. Эти три инструмента отражают три вида вложений.

Акции — это доли в бизнесе, облигации — это деньги, которые Вы дали в долг, золото — это товар, который легко купить и продать. Таким образом, существуют долевые, долговые и товарные активы. Банковский вклад также является долговым активом, а недвижимость — товаром.

Покупать и продавать активы может любой человек, для этого ему достаточно открыть брокерский счет у любого брокера. Люди пугаются неизвестных слов и непонятных инструментов , и тут на помощь приходят у правляю щие компании, которые говорят: « Вы дайте деньги нам , и мы будем сами покупать и продавать, а Вы только получать прибыль». Очевидно, что никто не может гарантировать ту или иную стоимость бизнеса или товара, то есть цены на акции и цены на золото. Гарантии возможны только в долговых активах и только до тех пор, пока должник не откажется платить по своим долгам. Вот мы и ответили на вопрос: «М огут ли давать гарантии у правляющие компании? » Не т, не могут. Если кто-то В ам дал г арантию, то можете быть уверены: перед вами мошенник.

Стоит ли отдавать свои деньги в управление компаниям? У вас цель — накопить капитал. У управляющей компании — получить прибыль. Проверяйте, из чего получает прибыль управляющая компания. Если от сделок купли-продажи, то есть игры на бирже, то Вам не по пути. Если процент от Вашего капитала, то нужно соизмерить аппетит и доходность, чтобы не получилось, что вся Ваша прибыль окажется в УК. В любом случае, налицо конфликт интересов между Вами и управляющей компанией. Соответственно, Ваш минус — это прибыль для УК.

Что будет, если брокера лишат лицензии? Если брокер исполняет закон так , как предписано, то с В ашими деньгами и акциями ничего не случится. При брокерской торговле В ы являетесь владельцем активов и денег, брокер только предоставляет В ам возможность покупать и продавать и имеет с этого свою комиссию. При его банкротс т ве (что практически исключено) счета клиентов не входят в конкурсную массу и возвращаются по первому требованию.

Если Вы передаете деньги в УК, то задайте первый вопрос: «Кто будет являться собственником активов?» Если это не Вы, а УК, то стоит задуматься о целесообразности такого шага. При банкротстве компании Вы попадете в очередь кредиторов, а дело о возврате денег может тянуться годами.

И последний вопрос: «Можно ли уйти в минус?» Тут может быть два ответа. Первый — да, можно. На коротких промежутках времени и при использовании какого-либо одного инструмента. Например, банковского вклада. Второй — нет, нельзя. Если Вы используете стратегию распределения активов, соизмеряете риски и инвестируете на сроки от пяти лет.

Отвечает руководитель проекта «Рамблер/финансы» Rambler&Co Николай Косяк:

Подобные предложения от у правляющих компаний зачастую позиционируются как вклады, но к общепринятому понятию «банковский вклад» такое инв естирование отношения не имеет. Фактически это доверительное управление деньгами. Однако нарушения закона в этом нет. Вероятнее всего, это простой маркетинговый ход.

Доверительное управление деньгами — это вариант управления финансами, когда денежные средства передаются в распоряжение профессиональным управляющим. Самая распространенная форма доверительного управления — это ПИФы (паевые инвестиционные фонды). Все решения по дальнейшему инвестированию предоставленных денег принимает эксперт: он может вложить средства в строительство, кредитование, производство, валютный рынок, другие сферы бизнеса.

Для физических лиц у правляющие компани и сегодня предлагают фиксированную ставку дохода на 4-10% больше, чем ставка банковского депозита. Однако нужно понимать, что такая инвестиция не попадает под банковское законодательство и не входит в систему страхования вкладов. Банковские вклады в настоящее время страхуются, сумма страхового покрытия составляет до 1,4 млн рублей на каждого вкладчика. В договоре на доверительное управление деньгами бывает прописана минимальная гарантированная доходность, также часто встречаются положения, которые снимают ответственность с управляющего при отрицательном результате инвестирования — убытке. Таким образом, главный риск доверительного управления — это недополучение прибыли. Добавим, что при любом варианте инвестирования нужно внимательно читать документы и по возможности консультироваться с юристами по поводу предполагаемых рисков.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

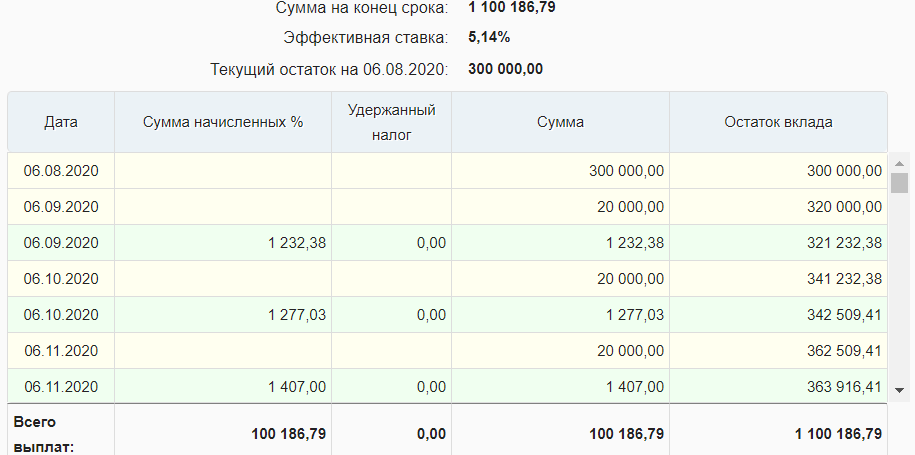

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

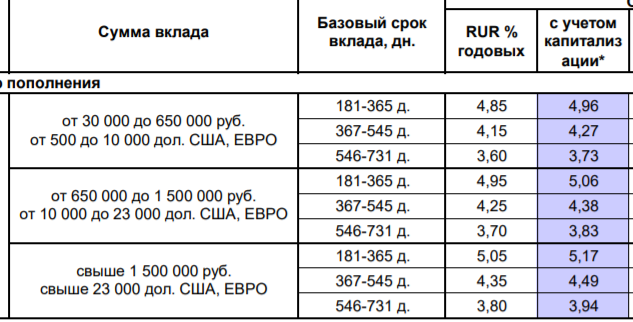

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

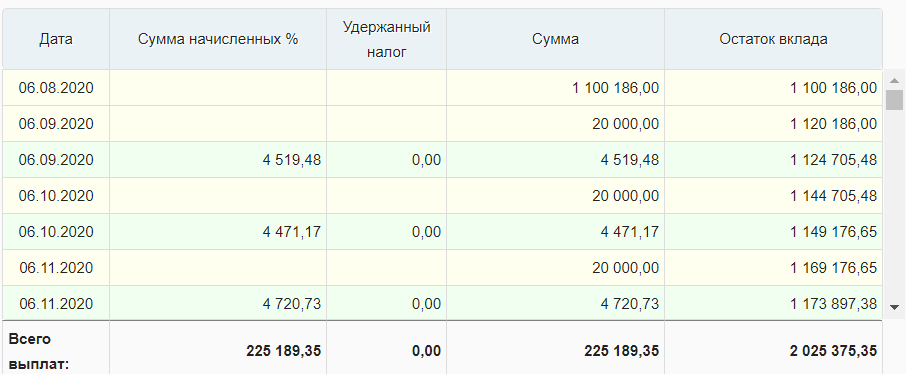

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

- КонсультантПлюс: ГК РФ 33

- Восточный Банк: Сберкнижка

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: