Госпошлина за снятие обременения с квартиры

Госпошлина за снятие обременения с квартиры

Как снять обременение после выплаты ипотеки

Любой банк, выдающий вам ипотеку, получает залоговые права на приобретаемое вами имущество. Это называется обременение. Чтобы забрать у банка эти права, нужно не только погасить ипотеку, но и правильно снять обременение.

Как это сделать, чтобы квартира уже точно стала вашей, читайте в нашей новой статье.

Что такое обременение?

Обременение — это ограничение собственника в праве распоряжаться имуществом без согласия.

Это означает, что недвижимостью нельзя распоряжаться без согласия кредитной организации. То есть покупатель может спокойно пользоваться находящейся в ипотеке квартирой, а вот свободно распоряжаться ей — уже нет.

Обременение недвижимости бывает добровольным и принудительным

Пример принудительного обременения — это арест квартиры за долги.

Залог — это добровольное обременение. То есть собственник закладывает приобретаемое имущество, чтобы взять ипотеку.

Наличие даже добровольного обременения почти всегда влечет за собой определенные запреты, которые накладываются на собственника. Например:

- Заемщик может жить в своей квартире и ремонтировать ее, но не имеет права делать перепланировку, дарить, продавать или закладывать ипотечную квартиру без согласия банка.

- В квартире можно прописать близких родственников заемщика, но могут возникнуть сложности с регистрацией чужих людей (не являющихся членами семьи) без согласия банка.

- Не получится официально сдать квартиру на длительный (более 1 года) срок, если в договоре есть запрет на эти действия. Или уехать куда-то на длительный срок, не оповестив об этом банк.

Когда можно снять обременение?

Когда покупатель полностью выплатит свой ипотечный кредит. Даже если вы сделали досрочное погашение и закрыли ипотеку раньше, чем планировали.

После внесение последнего платежа с квартиры нужно СНЯТЬ обременение. Пошагово рассказываем, как это сделать.

Как снять обременение с квартиры: пошаговая инструкция

Существует 2 способа снять обременение: в МФЦ или онлайн на сайте Росреестра (но только если у вас есть квалифицированная электронная подпись). Если нет, то получится снять только через МФЦ.

ШАГ 1. Подготовьте все необходимые документы

После внесения последнего платежа нужно позвонить в банк и проконсультироваться на счет процедуры снятия обременения. Специалисты расскажут, какие документы вам понадобятся. Как правило, это справка о полном закрытии кредита (отсутствии задолженности) и погашенная закладная на квартиру (ее нужно заказать и подписать в банке).

Если у вас электронная закладная (их ввели с 1 июля 2018 года), аннулировать ее можно в интернете.

Если закладной нет, то сотрудник банка может поехать в МФЦ вместе с заемщиком для подачи совместного заявления на снятие обременения.

Дополнительно могут понадобиться:

- Паспорт заемщика, а также паспорта всех собственников, если их несколько. Для детей младше 14 лет — свидетельство о рождении.

- При подаче совместного заявления с банком нужны документы, удостоверяющие полномочия сотрудника и его паспорт.

- Копия кредитного договора.

- Документы на квартиру — оригиналы и копии договора покупки жилья.

ШАГ 2. Подайте документы на регистрацию

Отвезите собранные документы в МФЦ и отдайте их на государственную регистрацию прав собственности. Лучше всего записаться заранее через интернет, чтобы не стоять в очереди.

В МФЦ вам нужно будет написать заявление и отдать сотруднику документы. Если возникнут затруднения, специалист поможет заполнить все правильно. Вам выдадут опись документов и обозначат срок, в течение которого обременение снимут. Обычно на это уходит 5-10 рабочих дней.

ШАГ 3. Проверьте, что все хорошо

Для снятия обременения требуется внесение изменений в реестр недвижимости. За снятие обременения с жилья госпошлина не взимается, но новое свидетельство о регистрации права собственности не выдается.

Если вы хотите получить документ без пометки о залоге, можно заказать выписку через МФЦ на бумажном носителе, заплатив госпошлину 400 рублей. Или выписку из ЕГРН в электронном виде за 250 рублей. Документ обычно делают в течение 10-14 дней.

Или можно просто проверить, не наложено ли на квартиру обременение, на сайте Росреестра. Это бесплатно. Сделать это нужно примерно через неделю после подтверждения снятия обременения от МФЦ.

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Есть два способа снять обременение: лично в МФЦ или в интернете через сайт Росреестра. Второй способ подходит, только если у вас есть квалифицированная электронная подпись. У меня такой подписи нет, поэтому я подавала документы через обычный МФЦ .

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось), кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Возможно, вы не помните, была ли вообще закладная. В таком случае лучше уточнить информацию в банке. Если колцентр не может помочь, идите в ипотечное отделение банка и узнайте лично у сотрудников. Если у вас не было закладной, договоритесь с представителем банка о встрече сразу в МФЦ .

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Прием по предварительной записи состоялся точно в назначенное время. Прийти лучше за 5—7 минут, чтобы успеть получить талон в автомате электронной очереди. Если вы опоздаете даже на 3—5 минут , придется снова ждать в общей очереди или записываться заново.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Лучше проверять готовность документов через сайт или по телефону. 25 июля я проверила на сайте статус документов. Они были готовы и доставлены в МФЦ . Я снова записалась через интернет на прием на 6 августа, чтобы не стоять в очереди.

Для получения справки нужны только опись документов и паспорт. Справку, подтверждающую, что обременение снято, мне выдали за пять минут.

Как снять обременение через интернет

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Дальше система предложит внести ваши данные. В конце нужно приложить к заявке сканы тех же документов, которые я приносила в МФЦ , и подписать заявку своей электронной подписью.

Сколько нужно времени

Я сняла обременение чуть больше чем за месяц. 21 июня погасила ипотеку, 6 августа получила уведомление о погашении обременения в МФЦ . Можно быстрее, если делать все в интернете или записываться заранее.

Как убедиться, что на квартиру не наложено обременение

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Снятие обременения по ипотеке

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

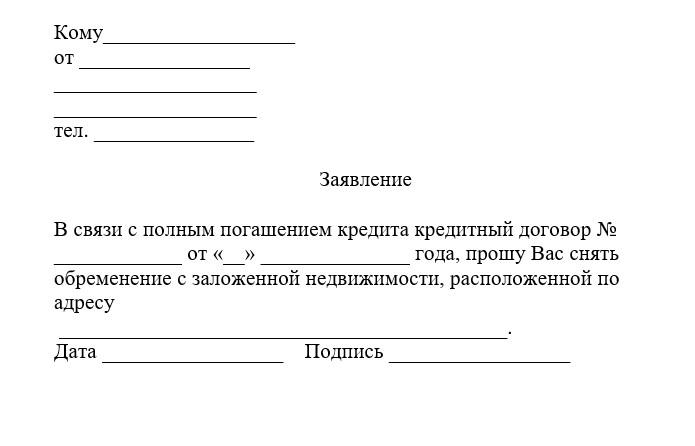

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Снимаем обременение с квартиры после полной выплаты ипотеки

Здравствуйте. На этой странице я опубликовала инструкцию — как после погашения ипотеки снимать обременения с квартиры. Инструкция может немного отличаться в вашем случае, потому что у каждого банка свой регламент. Одни банки сами подают заявление о снятии обременения, другие оформляют доверенность на заемщиков, чтобы заявление подавали сами заемщики.

Например, Сбербанк сам снимает обременение после полной выплаты ипотеки в течение 1 — 2 месяцев. Присутствие заемщиков не требуется. Для этого нужно просто отправить заявление на сайте ДомКлик от Сбербанка.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Этап №1 — забираем в банке справку о погашении ипотеки и закладную

Получить справку и закладную могут только заемщик или созаемщик. Выдаются они бесплатно.

Справка о погашении ипотеки

Достаточно принести паспорт и кредитный договор. Оформить справку еще можно через мобильное приложение банка. Например, у Альфа-Банка и ВТБ24 ее отправят на электронную почту. Но лучше заказать справку в отделении банка, чтобы там же написать заявление на получение закладной.

В большинстве банков справку выдают сразу при обращении, максимум в течение 3 дней. Отличился ВТБ24 — у него справка выдается в течение 14 дней. Это указано в официальных тарифах.

Общего образца справки нет, у каждого банка она своя. Не путайте эту справку со справкой о закрытии счета.

Закладная

Сразу после получения справки о погашении ипотеки можно подавать заявление на получение закладной. Специалист банка сам заполнит заявление, заемщику нужно его только подписать.

Срок получения закладной — от 2 недель до 2 месяцев. Почему так долго? Закладная обычно хранится не в отделении банка, а в депозитарии. Поэтому много времени уходит на отправку и получение этого документа.

Обычно когда закладная готова, заемщика уведомляют по смс. Закладная должна быть с печатью и записью о полном погашении ипотеки. Дополнительно на заемщика оформят доверенность на снятие обременения.

В некоторых случаях при ипотеке закладную не оформляют. Это когда квартира куплена в новостройке по договору долевого участия, переуступки или ЖСК и заемщик погасил ипотеку до оформления квартиры в собственность. Тогда достаточно получить справку о погашении ипотеки. Но подать заявление о снятии обременения нужно вместе с представителем банка. В офисе дадут его контакты. Обычно представитель свободен только в определенные дни и едет в удобное ему МФЦ. Придется подстраиваться под него.

За купленную квартиру можно вернуть до 650 тыс. руб. в виде имущественного налогового вычета, даже если сделка была давно.

Что делать, еси закладную потеряли

Потерей закладных грешат все банки, особенно Сбербанк и ВТБ24. У одного моего клиента закладную не могли найти 5 месяцев.

Если закладную долго не отдают, советую оставить отзыв в «Народном Рейтинге» сайта Банки.Ру. В отзыве обязательно укажите номер кредитного договора с датой оформления. Многим это помогает — менеджеры волшебным образом находят закладную и оповещают об этом заемщиков.

Этап №2 — идем в МФЦ или Рег.палату снимать обременение

Услуга называется погашение регистрационной записи об ипотеке — ст. 25 Федерального закона об ипотеке. Услуга бесплатна , госпошлины нет.

С 2017 года во многих городах подавать документы можно только в МФЦ (Многофункциональный центр, «Мои документы»). Напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату.

Что в МФЦ, что в Рег.палате, документы подаются одинаково. Но в инструкции я написала про МФЦ. Это более распространенный случай.

В МФЦ обращаются только те, кто был указан в заявлении о регистрации ипотеки . Обычно ее подавали заемщик и созаемщик, когда регистрировали сделку купли-продажи квартиры.

Раньше вместе с заемщиком/созаемщиком в МФЦ обращался и представитель банка. Большинство банков теперь просто оформляют доверенность и представитель теперь не нужен. Если закладная не оформлялась, присутствие представителя банка обязательно. Об этом я писала выше.

- Заемщику и созаемщику подать следующие документы:

- Свои паспорта;

- Закладную на квартиру;

- Справку о погашении ипотеки;

- Ипотечный договор;

- Доверенность на подачу заявления от банка. Она выдается вместе с закладной;

- Если будет доверенное лицо, то его паспорт и нотариальную доверенность. Паспорт доверителя не нужен.

- Сотрудник сам составит заявление, которое заемщику и созаемщику нужно проверить и подписать. Затем каждому выдаст расписку/опись в получении документов. Также отдаст паспорта, остальные документы заберет.

- Документы отправляются в Рег.палату. Если все в порядке, то регистратор уберет в ЕГРН запись об обременении.

По закону срок снятия обременения – 3 рабочих дня (п. 1 ст. 25 Закона об ипотеке). Но срок считается, когда документы с МФЦ перешлют в Рег.палату. Поэтому стоит прибавить еще пару дней на пересылку туда и обратно. В расписке будет указан номер телефона, по которому можно узнать о статусе услуги.

Проверить квартиру на обременения/ограничения — 2 онлайн способа. Отдельные инструкции проверить на арест и на залог. Если обременения нет или оно было снято, это показано на сайте Росреестра и в выписке ЕГРН.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Снимаем обременение с квартиры после погашения ипотеки правильно: сроки, документы и советы экспертов

Просто погасить ипотеку иногда оказывается недостаточно. ФАН выяснил у специалистов пресс-службы Сбера (Сбербанк России), как правильно снять обременение с ипотечной квартиры.

Ипотечные программы, в большом количестве представленные в российских банках, зачастую являются единственной возможностью для многих людей обзавестись, наконец, собственным жильем. И вот сложный путь от внесения первоначального взноса, сбора необходимых документов, заключения договора и проведения сделки до полного погашения имеющегося долга пройден, и вы становитесь законными обладателями успевших стать родными квадратных метров. Остается последний этап — снятие обременения с квартиры.

К сожалению, полная выплата задолженности не всегда равняется снятию обременения. В некоторых банках эту процедуру насколько можно упростили и сделали максимально удобной и понятной для клиентов, в других — для окончательного оформления придется приложить некоторые усилия, но в любом случае все условия вполне выполнимы, и сделать это необходимо, чтобы поставить точку в вашем ипотечном «деле». Будем разбираться, каким образом, в каком ведомстве и в какие сроки снимается обременение с объекта недвижимости, а также какие для этого нужны документы.

Что такое обременение?

Приобретенная в ипотеку квартира является собственностью покупателя, но при этом на нее договором налагаются некоторые ограничения в пользовании, который регулируются положениями Гражданского кодекса Российской Федерации, Федеральным законом №102 и соответствующими пунктами, прописанными в соглашении между финансовой организацией и заемщиком.

Ни один банк не занимается благотворительностью, и все его действия оправданно направлены на получение выгоды. Как правило, ипотечные кредиты берутся на достаточно длительный срок, и даже самый благонадежный клиент со стабильным высоким доходом и безукоризненной кредитной историей может однажды по той или иной причине лишиться заработка, серьезно заболеть или умереть, соответственно, потеряв возможность регулярно вносить ежемесячные платежи по ипотеке. Чтобы, как говорится, остаться при своих интересах, банк подстраховывает себя залогом (обычно это тот самый приобретаемый объект или иная недвижимость, имеющаяся в собственности у должника). В случае, если тот прекращает платить, залоговое имущество изымается и продается.

Понятно, что сохранность квартиры — полностью в интересах банка, поэтому в ипотечном договоре прописываются такие положения, как, например, запрет на перепланировки. Кроме того, собственник имеет полное право проживать на жилплощади, которая находится в залоге, но при этом не может без согласия банка продавать, дарить, сдавать ее в аренду и даже прописывать туда посторонних людей, не входящих в состав семьи. Перед подписанием договора рекомендуется внимательно изучить соответствующие пункты, чтобы избежать возможных неприятностей в будущем.

Обременение на квартиру в обязательном порядке регистрируется в базе Росреестра. Снять его можно только тогда, когда будут полностью погашены все финансовые обязательства перед банком, включая проценты, вне зависимости от того, будет ли это сделано точно в срок по графику или досрочно.

Как только был внесен последний платеж, самое время приступать к процессу погашения записи о наложении ограничений. Для этого залогодатель или представитель банка подают в соответствующие органы заявление и закладную. Иногда бывает так, что при расчете окончательной суммы, достаточной для погашения имеющейся задолженности, допускаются ошибки, и на неучтенный остаток начисляются штрафы и пени. Поэтому важно получить от банка справку об отсутствии долга и предоставить ее по требованию.

По закону срок снятия обременения составляет три рабочих дня, если документы подавались в Росреестр. При оформлении процедуры через многофункциональные центры время ожидания может быть немного увеличено.

Как снять обременение

Многие люди полагают, что, как только бы внесен последний платеж, все обязательства с них снимают автоматически. Однако это не всегда так.

Некоторые банки действительно стараются оградить своих клиентов от лишних хлопот и делают большую часть работы за них. Например, в пресс-службе Сбера ФАН рассказали, что через два дня после окончательного погашения ипотечного кредита клиенты получают сообщение о том, что в их отношении начата процедура снятия обременения.

После этого нет необходимости куда-либо обращаться самостоятельно. Специалисты банка сами соберут весь необходимый пакет документов и передадут его в ведомство. Клиент получает уведомления на каждом этапе процесса снятия обременения и может отслеживать продвижение в личном кабинете. Как только Росреестр снимет обременение, банк известит об этом клиента.

Кроме того, клиент может заказать выписку из ЕГРН в МФЦ, чтобы узнать сняли ли обременение, и убедиться в том, что отныне собственник имеет право распоряжаться имуществом по своему усмотрению.

Если вы не нашли в соглашении с финансовой организацией пункта о том, что ее представители обязуются взять на себя все заботы о конечном шаге ипотечной «истории», вероятно, вам нужно будет все сделать самостоятельно.

Итак, для начала процесса по снятию обременения вам потребуется предоставить следующие документы:

- Паспорта каждого из собственников объекта, бывшего в ипотеке.

- Заявление установленного образца с указанием ФИО, паспортных данных, места проживания, причин, по которым снимается обременение, недвижимости, которая числилась в качестве залога с точным адресом, кадастровым номером, площадью. Бланк с печатью заемщику выдадут в банке. Если собственник не один, то форма заполняется на каждого из них.

- В некоторых случаях вместо заявления принимается заверенная банком закладная (при ее наличии) с отметкой о полном погашении задолженности.

- Справка из банка об исполнении обязательств по погашению ипотеки в полном объеме. Единого стандарта для нее нет. Строго говоря, такого рода документ желательно получать после внесения последнего платежа по любому кредиту, а не только ипотечному. Это нужно для того, чтобы в будущем избежать возможных претензий в случае, если, к примеру, в Бюро кредитных историй не получили сведения о том, что кредит погашен, и получается, что добросовестный гражданин, рассчитавшийся по своим обязательствам, переходит в разряд злостных неплательщиков, что может повлечь за собой неприятные последствия.

- Ипотечный договор.

- Договор купли-продажи.

- Если для погашения ипотеки были использованы средства материнского капитала, потребуется копия сертификата.

- Квитанция об уплате госпошлины. Выписку из Единого государственного реестра недвижимости можно получить как в бумажном, так и в электронном виде, уплатив при этом соответствующий сбор. Госпошлина берется с каждого собственника.

Снятие обременения в МФЦ

После того как собран полный пакет документов, необходимо обратиться в офис МФЦ, где его примет ответственный сотрудник и, если это потребуется, поможет правильно заполнить заявление на снятие обременения с ипотечной квартиры. Взамен клиенту выдадут опись с перечислением принятых документов и датой готовности, после которой следует повторно прийти в МФЦ и получить уведомление о снятии ограничений в собственности.

Снятие обременения на сайте Росреестра

Если залогодатель обладает правом электронной цифровой подписи, идти и вовсе никуда не нужно. Достаточно зайти на сайт Росреестра в раздел «Электронные услуги и сервисы» и открыть вкладку «Государственная регистрация прав», внутри которой находится пункт «Погашение регистрационной записи об ипотеке». Далее необходимо будет заполнить информацию о недвижимости, вписать свои данные и приложить сканы требуемых документов. Сообщение об окончании процедуры будет отправлено на указанный адрес электронной почты.

Возможные причины отказа

Бывает и такое, что вместо долгожданного уведомления о снятии обременения приходит отказ. Причины этого могут крыться в следующем:

- Неполный комплект документов.

- Необходимые документы предоставили не все собственники.

- Произошел технический сбой, и за заемщиком по-прежнему числится задолженность по ипотеке.

- Заявление может подать только собственник лично. Если такой возможности нет, необходимо оформить нотариальную доверенность на другое лицо.

- Ошибки в документах, вплоть до орфографических. Тщательно проверяйте все перед отправкой.

Снятие обременения по ипотеке не такая сложная процедура, как может показаться на первый взгляд. Специалисты рекомендуют после внесения последнего платежа для собственного спокойствия взять в МФЦ выписку из ЕГРН, чтобы еще раз удостовериться, что теперь недвижимость находится в вашем полном распоряжении.

Как снять обременение после выплаты ипотеки: пошаговая инструкция

Обременение – это ограничения, которое покупатель получает вместе с жильем при его покупке в ипотеку. Человек может пользоваться недвижимостью, но распоряжаться не в полном объеме. Могут возникнуть определенные трудности при продаже квартиры, сдаче ее в аренду или, например, дарении. Как только заемщик гасит сумму кредита, обременение будет снято. Как это происходит и что нужно сделать, давайте разбираться.

Виды обременений

Существует обременение принудительное, когда квартиру у вас забирают за долги под залог. И обременение добровольное. Когда человек сам соглашается на такие условия, например, берет ипотеку. Нас интересует последнее.

Итак, вы берете квартиру в ипотеку. Как только в Едином государственном реестре недвижимости появляется строчка о том, что вы собственник, одновременно производится пометка о том, что на имуществе обременение.

Ограничения, которые наступают после покупки квартиры в ипотеку

- Согласие банка. Все сделки или какие-либо действия с недвижимостью вам придется согласовывать с финансовой организацией. И не факт, что банк согласится.

- Ограниченный ремонт. Пока квартира находится в залоге у банка, всю законную перепланировку вашего жилья нужно также согласовывать с кредитором.

- Другие ограничения. Каждый банк при заключении кредитного договора может прописать свои условия. Например, чтобы уехать в долгое путешествие, вам нужно будет обязательно предупредить финансовую организацию.

Как снять обременение?

Шаг 1. Гасим ипотеку в срок или выплачиваем досрочно

Обременение на квартиру и все сопутствующие ограничения снимут только после того, как вы полностью погасите всю сумму ипотеки.

Шаг 2. Делаем запрос на снятие обременения

Как правило, в разных банках свои условия. Какие-то кредитные организации не требуют обращения в Росреестр, а запускают этот процесс самостоятельно. После последнего платежа кредитная организация должна отправить вам смс о начале снятия обременения с недвижимости. На все действия у банка может уйти около месяца. Как только обременение снимут, вам сообщат.

Но есть финансовые организации, где ограничения могут снять, только после обращения клиента. Для этого нужно подать документы в МФЦ лично или воспользоваться сайтом Росреестра.

Важно! Как только кредит погашен, сразу приступайте к процессу снятия обременений, чтобы не было потом никаких спорных ситуаций. Тянуть с этим делом не стоит.

Шаг 3. Собираем документы

Для того, чтобы вы могли полностью распоряжаться своим имуществом, нужно верно собрать все документы. В перечень обязательных бумаг входит:

- Документ о погашении кредита. Эту справку вам выдадут в банке. Ее можно получить сразу после внесения последней суммы;

- Закладная. В этом документе указано, что вы предоставляли банку свою недвижимость в залог. Ее также можно получить в финансовой организации.

- Документ о праве собственности. Сейчас это выписка ЕГРН. Она содержит всю информацию о квартире и подтверждает ваше право собственности на квартиру. Ее можно заказать буквально за полчаса на сайте ЕГРН.реестр;

- Паспорт и кредитный договор.

Шаг 4. Подаем документы

Весь пакет документов нужно отнести в МФЦ и на месте написать заявление. А также можно отправить электронные варианты через сайт Росреестра. Но для этого потребуется электронная подпись.

Шаг 5. Проверяем снятие обременений

После подачи документов у государственной организации есть примерно три рабочих дня, чтобы рассмотреть ваше заявление. На жилье по долевому договору понадобится на два дня больше.

В целом на весь процесс от сбора документов до получения справки о снятии ограничений можно уйти больше месяца. По истечению срока можно проверить, сняли ли вам обременение. Сделать это можно несколькими способами:

- Зайти на сайт Росереестра. Посмотрите внимательно, там не должно быть пометки, что квартира в ипотеке;

- Через Госуслуги – в разделе «Недвижимость» в графе обременения и ограничения будет стоять прочерк.

Шаг 6. Получаем выписку ЕГРН

В некоторых случаях просто проверки недостаточно и требуется документальное подтверждение. Например, сразу после снятия ограничений вы решили продать имущество или подарить. Тогда нужно заказать выписку ЕГРН. В ней рядом с пометкой об ограничении прав должно стоять «не зарегистрировано».

Важно! Получение выписки – это платная услуга. Срок действия документа не более месяца, все зависит от ее наполнения. Чтобы быстро получить справку с актуальными данными, воспользуйтесь сервисом ЕГРН.Реестр. Действий минимум, а результат – самые актуальные данные об объекте недвижимости. Для этого нужно только указать свою почту, адрес или кадастровый номер квартиры, дома или земельного участка.