Имущественный вычет при покупке квартиры срок давности

Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Когда нужно обращаться в налоговые органы для получения имущественного вычета? За какие годы заполнять декларации 3-НДФЛ для возврата налога после покупки жилья? Если ли у налогового вычета срок давности? Ниже остановимся на этих вопросах.

Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

Согласно Налоговому Кодексу РФ (пп.6 п.3. ст.220) право на имущественный вычет возникает:

- при покупке по договору купли-продажи — в год регистрации права собственности согласно выписке из ЕГРН (свидетельству о регистрации права собственности);

- при покупке по договору долевого участия — в год получения Акта приема-передачи квартиры.

Вернуть налог (получить вычет) можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет, – нельзя.

Заметка: более подробную информацию о моменте возникновения права на вычет Вы можете найти в статье «Когда возникает право налогового вычета при покупке жилья?»

Пример: В 2017 году Матанцева Г.С. заключила договор долевого участия на строительство квартиры. В 2020 году дом был достроен, и она получила Акт приема-передачи квартиры. Значит, право на вычет у Матанцевой Г.С. возникло в 2020 году. По окончании 2020 года (в 2021 году) она может подать документы на возврат налога за 2020 год.

Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то она продолжит получать его в последующие годы. Вернуть налог за более ранние периоды (за 2019, 2018 и т.п.) Матанцева Г.С. не может.

Пример: В 2019 году Борисов А.А. купил квартиру по договору купли-продажи. Свидетельство о регистрации права собственности получено в этом же году. Значит, право на имущественный вычет у Борисова А.А. возникло в 2019 году. Соответственно, сейчас (в 2021 году) Борисов А.А. может подать документы в налоговый орган на возврат налога за 2019 и 2020 годы.

Подать документы за 2021 год можно только по его окончании. Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то он продолжит получать его в последующие годы.

Получить вычет (вернуть налог) за более ранние периоды, например, за 2018 и 2017 годы, Борисов А.А. не может, так как в эти годы право на вычет еще не возникло.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него. Эта ситуация подробно рассмотрена в статье «Получение вычета при покупке квартиры пенсионером».

Подать документы на возврат налога за календарный год можно только по его окончании

Декларация 3-НДФЛ на возврат налога всегда подается за целый календарный год вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги. При этом подать декларацию за календарный год можно только по его окончании (п.7 ст.220 НК РФ). Подать декларацию на возврат налога за календарный год до его окончания нельзя.

Пример: Титаренко Е.С. купил квартиру в январе 2021 года. В феврале 2021 года он уволился с работы. Других доходов в 2021 году у Титаренко Е.С. не предполагается. После увольнения Титаренко Е.С. захотел сразу подать налоговую декларацию и в связи с вычетом вернуть налог, уплаченный в январе-феврале 2021 года.

Однако сделать этого Титаренко Е.С. не может, так как ему необходимо дождаться окончания 2021 года, и только потом подать в налоговую инспекцию декларацию 3-НДФЛ за 2021 год.

Заметка: Вы можете воспользоваться возможностью получить вычет через работодателя не дожидаясь окончания календарного года. Подробнее в нашей статье «Получение имущественного вычета через работодателя».

Налоговый вычет не имеет срока давности

Налоговое законодательство не содержит ограничений по сроку получения имущественного вычета, поэтому право на вычет при покупке жилья не имеет срока давности . Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Пример: В 2003 году Дегтярев М.О. купил квартиру. В 2021 году он узнал об имущественном вычете, подал в налоговую инспекцию соответствующие документы и получил вычет.

Пример: В 2020 году Калачева Э.З. купила квартиру, но с начала года она находится в декретном отпуске по уходу за детьми и планирует находится в нем ближайшие 6 лет. Соответственно, на текущий момент Калачева Э.З. вычет получить не может (так как не работает и не платит налог на доходы). После того, как она в 2026 году вновь выйдет на работу и начнет платить налоги, она сможет воспользоваться своим правом на имущественный вычет.

Несмотря на то, что срока давности для получения имущественного вычета нет, помните, что вернуть налог можно только за 3 предыдущие года Подробнее об этом в следующем пункте.

Возврат налога ограничен тремя последними годами

Как мы сказали выше, срока давности для получения вычета при покупке жилья нет, но согласно п.7 ст.78 НК РФ вернуть уплаченный налог можно только за предыдущие три года . Например, в 2021 году вернуть налог можно только за 2018, 2019 и 2020 годы. Подать декларации и вернуть налог, уплаченный в 2017 и более ранние годы, уже нельзя.

Заметка: Единственным исключением является возможность переноса вычета пенсионерами. В этом случае возврат возможен не за три, а за четыре последних года (подробнее в статье «Получение вычета при покупке квартиры пенсионером»).

Пример: В 2009 году Изюмова И.К. купила квартиру. Обратившись в налоговую инспекцию в 2021 году, она сможет подать декларации и вернуть налог за 2018, 2019 и 2020 годы. Получить вычет и вернуть налог за более ранние годы уже нельзя. Если за 2018-2020 годы вычет не будет полностью получен (уплаченного налога не хватит, чтобы исчерпать вычет), то Изюмова сможет продолжить получать вычет в последующие годы: подать документы на возврат налога за 2021 год – в 2022 году, за 2022 в 2023 году и т.д.

Декларацию на вычет можно подавать в течение всего календарного года

Бытует мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Срок 30 апреля для подачи декларации 3-НДФЛ необходимо соблюдать только в том случае, если Вам необходимо задекларировать полученный доход (от продажи имущества, сдачи жилья в аренду и т.п.).

Если Вы планируете только получить налоговый вычет — срок подачи 30 апреля к Вам не относится. Подать декларацию Вы можете в течение всего года. Единственное Ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2021 году уже нельзя подать декларацию и получить вычет за 2017 год.

Пример: Жгутов С.В. купил квартиру в 2020 году. В середине апреля 2021 года он узнал об имущественном вычете. В налоговой инспекции Жгутов С.В. увидел плакат о сроке подачи деклараций 3-НДФЛ до 30 апреля. Жгутов отложил все дела, в срочном порядке оформил документы и подал их в налоговую инспекцию в последние дни апреля, отстояв многочасовую очередь.

Так как срок сдачи декларации до 30 апреля не относится к получению налоговых вычетов, Жгутов С.В. мог подать декларацию в любое время (например, в мае, когда в налоговой инспекции практически нет очередей).

Пример: В 2020 году Егоров Е.И. продал машину, находящуюся в собственности менее 3 лет, и купил квартиру. Отражать полученный доход от продажи машины и имущественный вычет за один календарный год необходимо в одной декларации 3-НДФЛ.

Поэтому в срок до 30 апреля 2021 года Егорову необходимо подать в налоговую инспекцию декларацию 3-НДФЛ, в которой отразить доход, полученный от продажи машины, а также данные по получению вычета от покупки квартиры.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Когда и за какие годы можно получить имущественный вычет

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на вычет. Это значит, что за предыдущие годы деньги получить нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору долевого участия. То, что договор подписан, еще не дает вам право на налоговый вычет.

В январе 2020 года дом был сдан, и вы получили Акт приема-передачи с правом регистрации жилья. Вот с этого момента у вас появилось право на вычет. В 2021 году вы можете обратиться в ИФНС и получить возврат налога за 2020 год.

Если для полного возврата вам не хватит выплаченного в течение 2020 года подоходного налога, ваше право переходит на следующий год. И так до полного исчерпания. Но вернуть деньги за 2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи. В том же году получили выписку из ЕГРН. Это значит, что ваше право на получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2021 году, то получить возврат налога и оформить декларации 3-НДФЛ можно за 2020 и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих лет, не покроет положенный вам налоговый вычет, ваше право переходит на следующие годы. В этом случае в 2022 году вам нужно обратиться в ИФНС за вычетом 2021 года, в 2023 году – 2022 года, и так каждый год до полного исчерпания. Подать декларации за 2018, 2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2020 году она купила квартиру. Так как документы на вычет подаются по окончании налогового периода, ваша мама может обратиться в ИФНС в 2021 году.

За 2020 год она не получит вычет, так как уже не работала и не получала налогооблагаемый доход. Но она получит имущественный вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2021 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Коротко о вычете и для чего он нужен

- Когда и у кого возникает право на вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- Сколько раз можно получить налоговый вычет

- Срок давности налогового вычета

- Документы для оформления вычета за квартиру

- Как быстро и недорого оформить вычет

Коротко об имущественном вычете и для чего он нужен

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

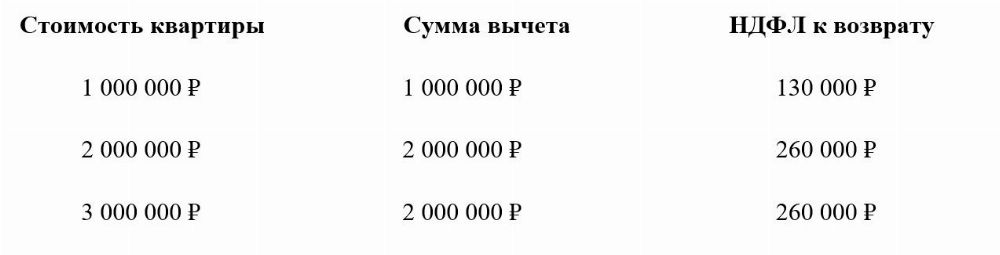

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

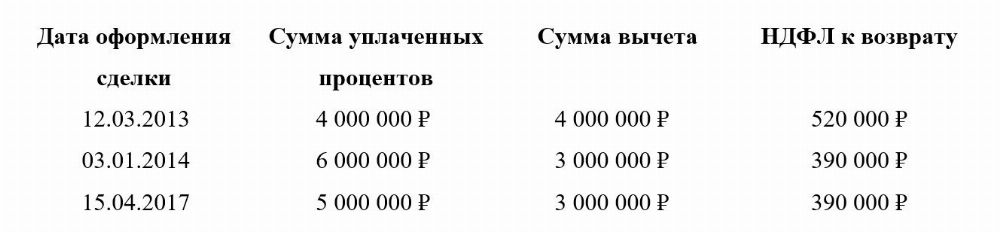

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2020 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2020 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2021 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2020 году. Значит, в 2020 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию – отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Повторный вычет НДФЛ за квартиру: когда можно получить

- Давность получения налогового вычета

- Неиспользованный остаток вычета

- Итоги

Давность получения налогового вычета

Право на получение повторного налогового вычета имеют те владельцы недвижимости, кто купил или построил объект до 2001 года и получил первый налоговый вычет также до 2001 года.

Дело в том, что до этого периода возврат НДФЛ производился в соответствии с законом «О подоходном налоге с физических лиц» от 07.12.1991. Сумма к вычету тогда была относительно невелика.

Затем основанием для возврата НДФЛ стала ст. 220 НК РФ, позволяющая применить вычет сначала в сумме до 1 млн руб. (с 2003 года), а с 2008 года — уже в сумме 2 млн (по ставке НДФЛ 13% сумма к возврату — 260 тыс. руб.). При приобретении объекта в ипотеку появляется право на дополнительный имущественный вычет в 3 млн руб. (сумма к возврату — до 390 тыс. руб.).

Все подробности получения имущественного налогового вычета по процентам по ипотечному кредиту рассмотрели эксперты «КонсультантПлюс». Вы можете бесплатно перейти к разъяснениям прямо сейчас, оформив пробный онлайн-доступ к К+.

Конституционный суд РФ в определении от 15.04.2008 № 311-О-О пояснил, что если лицо воспользовалось правом на налоговый вычет до введения в действие ст. 220 НК РФ, это не влечет за собой утрату права на использование вычета после введения этой статьи в действие.

На практике это означает, что, купив квартиру, дом или долю до 2001 года и вернув НДФЛ, лицо может еще раз вернуть НДФЛ за объект недвижимости, приобретенный, например, в 2002 году и позднее. Эта норма распространяется и на вычет по ипотечным процентам.

Неиспользованный остаток вычета

НК РФ устанавливает верхний предел суммы, которую можно вернуть из бюджета:

- 260 тыс. руб. за покупку или строительство объекта;

- 390 тыс. руб. за объект, приобретенный в ипотеку.

Но фактическая сумма к возврату зависит от дохода физлица. Часто бывает так, что налогоплательщик может вернуть только часть допустимой к возврату суммы, потому что не уплатил в достаточной сумме НДФЛ со своих доходов в бюджет.

В этом случае у собственника жилья образуется неиспользованный остаток вычета, который можно получить и позднее. Таким образом, обращаться в ИФНС за вычетом можно не единственный раз, а до тех пор, пока не будет исчерпан весь доступный лимит.

Однако при повторном обращении в ИФНС следует иметь в виду несколько нюансов.

Во-первых, нужно учитывать год приобретения жилья. Если оно куплено в промежутке с 2003-го по 2007 год, вернуть можно только 13% от 1 млн руб. Если же объект куплен в 2008 году и позднее, вернуть можно 13% от 2 млн руб. Следовательно, сумму неиспользованного остатка вычета нужно рассчитать правильно.

Во-вторых, при покупке объекта до 2014 года вычет можно получить только на него, без переноса остатка вычета на другой объект. С 2014 года можно вернуть остаток вычета при приобретении другого жилья.

Аналогично с вычетом по ипотечному кредиту. При покупке квартиры в ипотеку до 2014 года вычет можно было использовать только вместе с основным вычетом и только за эту же квартиру.

Но если гражданин приобрел объект в ипотеку в 2014 году и позднее и не использовал ранее вычет по ипотечному кредиту, то использовать его можно при покупке нового жилья (даже если основной вычет получен до 2014 года). Это подтверждают чиновники (письмо Минфина РФ от 14.05.2015 № 03-04-07/27582). Таким образом, у физлица появляется право на получение дополнительных 390 тыс. руб.

Если же использованы оба вычета, то получить повторный вычет может супруг собственника, при условии что:

- супруг еще не реализовал ранее свое право на вычет;

- жилье куплено в браке.

Спорные вопросы, связанные с получением супругом имущественного вычета по НДФЛ при приобретении жилья, рассмотрены в Энциклопедии спорных ситуаций по НДФЛ. Вы можете бесплатно оформить пробный доступ к К+ и увидеть, как решаются такие спорные ситуации.

Итоги

Лица, использовавшие право на вычет до 2001 года, имеют право на повторный вычет по другому объекту. Также у налогоплательщиков есть право на получение остатка неиспользованного вычета. За разъяснениями своих прав в каждом конкретном случае лучше всего обратиться с пакетом документов на квартиру к налоговому консультанту, а затем — с заявлением к инспектору ИФНС.

О нюансах обложения доходов работников налогом на доходы физлиц узнайте из нашей рубрики «НДФЛ».

Срок давности имущественного вычета при покупке квартиры

srok_davnosti_imushchestvennogo_vycheta_pri_pokupke_kvartiry.jpg

Похожие публикации

При приобретении жилой недвижимости покупатель может вернуть из бюджета излишне уплаченный подоходный налог. Для получения денежных средств собственнику необходимо обратиться в ИФНС, учитывая срок давности имущественного вычета при покупке квартиры или иного жилья.

Порядок оформления возврата НДФЛ при покупке квартиры

Перерасчет налоговых обязательств покупателю квартиры производят на основании пп. 3, 4 п. 1 ст. 220 НК РФ. Для получения вычета по расходам на приобретение жилья, а также по уплаченным ипотечным процентам необходимо заполнить декларацию 3-НДФЛ, либо обратиться к налоговикам за уведомлением о праве на вычет, и предъявить его своему работодателю. Переплату по налогу:

- ИФНС после проверки декларации вернет на счет покупателя либо зачтет в счет уплаты других налогов;

- налоговый агент (работодатель) учтет при удержании НДФЛ за текущий год из заработка (в сумме, не превышающей размер, указанный в уведомлении).

Для подтверждения права на вычет потребуются копии документов на оплату стоимости недвижимости и о праве собственности на объект.

Налоговый вычет при покупке квартиры: сроки давности

Для получения вычета за квартиру срок давности как таковой отсутствует — обратиться за перерасчетом налога можно даже спустя несколько лет после покупки. Однако переплату вернут не более чем за 3 предыдущих года, не считая года обращения. К примеру, купив квартиру в 2015 г., впервые подать документы на вычет можно и в 2022 г., но налог ИФНС вернет лишь за 2021, 2020 и 2019 годы.

При оформлении вычета проверят, соблюдаются ли условия для возврата налога:

- покупатель недвижимости должен быть резидентом РФ (пробыть в России не менее 183 дней за 12 подряд идущих месяцев — п. 2 ст. 207 НК РФ);

- в заявленном периоде он должен получать облагаемые НДФЛ доходы.

Неиспользованный остаток, возникший из-за разницы в стоимости квартиры, принимаемой к вычету, и величине полученных за год доходов, можно переносить на следующие периоды (п. 3 ст. 220 НК РФ). Подавать документы можно до тех пор, пока собственник не исчерпает весь вычет, т.е. получит полностью всю причитающуюся к возврату сумму. Причем получение вычета может прекращаться на несколько лет, а затем возобновляться снова.

Пример

Женщина через год после покупки квартиры ушла в декрет, не успев израсходовать весь имущественный вычет. В отпуске по уходу за ребенком облагаемых доходов не было, поэтому документы на возврат НДФЛ не подавались. После выхода на работу женщина снова представит в ИФНС декларацию, в которой отразит неиспользованный остаток по вычету, либо обратится за вычетом к работодателю.

Срок действия налогового вычета при покупке квартиры для пенсионеров

Пенсионеры также могут обратиться в ИФНС за вычетом за покупку квартиры. Срок давности для них будет исчисляться иначе – подать документы на перерасчет НДФЛ можно за 3 года, непосредственно предшествующих тому, когда образовался остаток по имущественному вычету (п. 10 ст. 220 НК РФ). То есть, отсутствие доходов в год приобретения квартиры не повлияет на возможность получения вычета за предыдущие периоды.

Пример

Пенсионер, купивший квартиру в 2021 г., может представить в 2022 г. 4 декларации: за 2021 (год покупки и образования остатка) и за 2018-2020 (3 предшествующих года). Возврат НДФЛ возможен за годы, когда у нынешнего пенсионера имелись облагаемые НДФЛ доходы. Даже если он ушел на пенсию и не работал, например, в 2020 и 2021 годах, вычет он сможет получить за периоды, когда трудился – это 2018 и 2019 гг.

Взаимосвязь величины вычета и срока давности

Размер налогового вычета за квартиру и срок давности взаимосвязаны. Дело в том, что формулировка п. 3 ст. 220 НК РФ существенно изменилась с 01.01.2014 г. (закон от 23.07.2013 № 212-ФЗ):

- предельный размер вычета (2 млн. руб.) разрешили использовать по разным объектам жилой недвижимости, при условии, что все они приобретены после 01.01.2014 г.; по недвижимости, приобретенной до указанной даты, в расходы могла быть заявлена ее стоимость, не превышающая 2 млн. руб. (ранее 2008 года – 1 млн. руб.), и только по одному объекту в жизни;

- проценты по целевым кредитам на покупку недвижимости, ипотеке с 01.01.2014 г. ограничили суммой в 3 млн руб.; к более ранним периодам этот лимит не применяется — сумма уплаченных процентов принимается к вычету без ограничений., но в любом случае вычет применим только к одному объекту в жизни.

Покупателю возвращают 13% от установленной суммы вычета (налог, удерживаемый с получаемых доходов), при этом сам вычет определяется по правилам, действовавшим в год приобретения недвижимого имущества. То есть по недвижимости, приобретаемой после 01.01.2014 г., максимальный размер возвращаемой суммы — не более 650 000 руб. (13% от 2 млн руб. — 260 тыс. руб. и 13% от 3 млн руб. — 390 тыс. руб.). Если же квартира куплена ранее 2014 г., к вычету применяют действовавшие тогда правила.

Пример

Гражданин купил в ипотеку квартиру в 2012 г. за 1,5 млн руб. (вычет он не применял), а в 2020 г. приобрел в ипотеку еще одну – за 3 млн руб. Если вычет на покупку первой квартиры он заявит сейчас, то ему будет предоставлено лишь 1,5 млн руб. вычета, а его остаток в сумме 500 тыс. руб. просто пропадет, ведь вычет до 2014 года предоставлялся только по одному жилому объекту, значит перенести его на вторую квартиру нельзя. В данном случае выгоднее заявить вычет по второй квартире, использовав полную сумму вычета (2 млн руб.). При этом по ипотечным процентам за первую квартиру гражданин может заявить вычет без ограничений по сумме, но тогда ко второму жилью этот вычет будет уже неприменим.

Фактически получается, что давность приобретения квартиры не влияет на возможность получения имущественного вычета. При этом налог пересчитают и вернут только за 3 последних года. Но общая сумма возврата будет зависеть от стоимости недвижимости, включая проценты по ипотеке, даты приобретения права собственности и величины облагаемых доходов покупателя.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.