Как учитывать имущество переданное в безвозмездное пользование?

Безвозмездная передача имущества между юридическими лицами

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Безвозмездная передача или дарение

- Лимиты на подарки и безвозмездную передачу

- Бухгалтерский учет безвозмездной передачи

- Оформление по договору

- А что с налогами?

Можно дарить что-либо друг другу от чистого сердца, не ожидая ничего взамен. А можно таким способом попытаться добиться для себя каких-то финансовых выгод, например, уменьшить сумму налога. Физические лица могут передавать друг другу любое имущество, не обременяя себя дополнительным оформлением, если они того не желают. А вот организации должны придерживаться законодательно регламентированной процедуры.

В безвозмездной передаче имущества между юрлицами есть много нюансов, которые предприниматель обязан соблюдать, чтобы остаться в рамках закона. Рассмотрим, какие способы передачи имущества можно отнести к безвозмездным, как осуществляется такая передача и как правильно ее оформлять, а также проясним налоговые тонкости, касающиеся этой процедуры.

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация.

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника.

Какое имущество дарить нельзя

ВАЖНО! Образец договора между юридическими лицами о передаче в безвозмездное пользование нежилого помещения от КонсультантПлюс доступен по ссылке

Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него. К таким предметам владения относятся:

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

Бухгалтерский учет безвозмездной передачи

Бухгалтерия как дающей так и принимающей стороны обязана выполнить предписанную законом регистрацию подаренных активов.

Проводки компании-дарителя

С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы. С выбытием какой-то доли основных средств теоретически снижается экономическая эффективность. Поэтому такую операцию проводят по расходным статьям (п. 2 ПБУ №10/99).

ВАЖНО! Стоимость дара и траты на его безвозмездную передачу не приравниваются к расходам по налогу на прибыль (ст. 270 НК РФ).

Бухучет принимающей стороны

Компания, принявшая имущество в дар, тем самым увеличила свои активы. Стоимость полученного таким образом дохода должна быть отражена в основных показателях с учетом начисления амортизации (п. 47 Методических рекомендаций).

Чтобы правильно определить стоимость дареных активов, нужно взять ее рыночный эквивалент, актуальный на дату постановки средств на бухгалтерский учет (п. 10 Правил бухучета № 6/01), плюс дополнительные затраты, связанные с введением в собственность, если компания их понесла (например, на транспортировку, регистрацию и т.п.)

С точки зрения проводок, учет будет выглядеть так:

- дебет 08, счет 98 «Безвозмездные поступления» – заносится сумма стоимости активов;

- дебет 08, счет 60 «Сопутствующие расходы» – заносится траты, связанные с передачей активов.

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

-

Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги.

Как происходит сделка

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

А что с налогами?

Поскольку дар является прибылью, то в некоторых случаях он облагается соответствующим налогом. Разница зависит не только от суммы переданного актива, но и от налоговой системы, которой придерживается одариваемое юрлицо. На общей системе юрлицо-даритель уплачивает НДС (презент проводится как реализация), а получатель платит налог на внереализационные доходы (ст.250 НК РФ).

НДС не платится, если:

- активы получены по международным договорам Российской Федерации;

- переданные средства предназначены для безопасности атомных станций;

- имущество подарено учредителем-владельцем 50% и более уставного капитала;

- одаривают некоммерческое образовательное учреждение;

- средства переданы на благотворительность;

- дарятся деньги в любых формах.

ВАЖНАЯ ИНФОРМАЦИЯ! Некоторые случаи дарения предусматривают льготное начисление НДС.

Особенности учета имущества, безвозмездно переданного в аренду

Вопрос от читателя Клерк.Ру Сергея (г. Санкт-Петербург)

Нам организация-партнер хочет передать ОС на временное пользование, но оплату при этом не требует — у наших боссов свои договорённости. Т.е. получается безвозмездная аренда. Вроде так. Знаю, что у нас (арендатора) ОС принятое в аренду учитывается на заб-ом счёте 001.

Дальше ЛикБез говорит: На сумму арендной платы, начисленной арендодателю, арендатор дебетует счета издержек производства и обращения (25 «Общепроизводственные расходы» и др.) и кредитует счет 76 «Расчеты с разными дебиторами и кредиторами». А у нас арендодателю начислять ничего не нужно. Подскажите, какие проводки нам делать? И если можно. какого типа договор нам составлять?

Поскольку в данном случае у Вашей организации не возникает встречное обязательство перед собственником объекта ОС, то следует оформить договор ссуды.

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 Гражданского кодекса РФ). При этом к договору безвозмездного пользования применяются соответствующие правила, предусмотренные для договора аренды (п. 2 ст. 689 ГК РФ).

Бухгалтерский учет

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации (п. 2 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»). Имущество, полученное в безвозмездное пользование, право собственности на которое принадлежит ссудодателю, может учитываться организацией на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре ссуды. Объект ОС, полученный в безвозмездное пользование, учитывается организацией по инвентарному номеру, присвоенному ссудодателем (п. п. 14, 21 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Налог на прибыль организаций

Безвозмездное получение имущества или имущественных прав (в том числе права пользования вещью), за исключением случаев, указанных в ст. 251 НК РФ, приводит к возникновению у организации внереализационного дохода (п. 8 ст. 250 НК РФ, п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации (Приложение к Информационному письму Президиума ВАС РФ от 22.12.2005 N 98)).

При получении имущества (работ, услуг ) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений статьи 40 НК РФ, но не ниже определяемой в соответствии с главой 25 НК РФ остаточной стоимости — по амортизируемому имуществу и не ниже затрат на производство (приобретение) — по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Следовательно, налогоплательщик, получивший по договору в безвозмездное пользование имущество, находящееся в собственности другой организации, включает в состав внереализационных доходов для целей налогообложения прибыли доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества.

Указанный внереализационный доход следует признавать на последнее число каждого месяца пользования имуществом (пп. 3 п. 4 ст. 271 НК РФ).

Применение ПБУ 18/02

Доходы, учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета как в отчетном, так и последующих отчетных периодах, приводят к возникновению постоянной разницы и соответствующего ей постоянного налогового обязательства (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

ПНО отражается по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянные налоговые обязательства (активы)») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Безвозмездная передача основных средств — проводки

- Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

- Как передать другой организации безвозмездно основные средства

- Проводки в бюджете, если основные средства были переданы на безвозмездной основе

- Итоги

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

В п. 23. Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — приказ 91н), указано, что основные средства, поступающие в организацию, отражаются в учете по первоначальной стоимости. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы (п. 29 Методических указаний).

Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете. Подробности см. в материале «Уплачивается ли НДС при безвозмездной передаче имущества?».

НДС по дополнительным расходам отражают на счетах:

Ввод объекта в эксплуатацию отражается корреспонденцией:

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

О нюансах учета безвозмездно полученного имущества читайте в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы подробнее узнать об операциях с ОС, читайте статью «Учет основных средств — бухгалтерские проводки».

Как передать другой организации безвозмездно основные средства

С 1 января 2022 г. действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Они утверждены Приказом Минфина России от 17.09.2020 N 204н. Одновременно утрачивают силу ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств. Начать применять Стандарты можно и раньше.

Безвозмездная передача ОС является их выбытием. Поэтому записи на счетах бухгалтерского учета начинаются со списания первоначальной стоимости и амортизации:

В п. 86 приказа 91н указано, что доходы и расходы, связанные с любым выбытием ОС, отражаются на счете 91. Так как остаточная стоимость относится к расходам организации, то ее относят в дебет 91 счета:

При безвозмездной передаче ОС, так же как и при получении, могут появиться дополнительные расходы. Они отражаются проводкой:

После этого составляют проводку, отражающую НДС по дополнительным расходам:

Так как НДС в данном случае относят к расходам, не учитывающимся в целях налогообложения прибыли, составляется бухгалтерская запись:

Передача ОС на безвозмездной основе изначально предполагает начисление НДС у передающей стороны (такая передача считается реализацией по нормам ст. 146 НК РФ, за исключением случаев, перечисленных в этой же статье особо):

В результате образовавшиеся на счете 91 расходы списываются в убытки предприятия. Составляется бухгалтерская запись:

Так как остаточную стоимость и дополнительные расходы не получится учесть при расчете налога на прибыль, возникает постоянное налоговое обязательство, которое отражается:

Как учитываются безвозмездные операции в целях налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

Об особенностях ведения бюджетного учета ОС см. в материале «Бюджетный учет основных средств в 2020 — 2021 годах (нюансы)».

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп. 1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Итоги

Безвозмездная передача объектов ОС является поступлением активов, если организация является их получателем. При этом составляется корреспонденция, итогом которой является включение суммы полученных основных средств в доходы предприятия.

Если же, наоборот, организация передает кому-то актив, то для нее это будет выбытием, которое впоследствии отразится на счетах как убыток организации.

Учет безвозмездных поступлений в бюджетной сфере отличается от учета других предприятий и регламентируется своими НПА.

Договор безвозмездного пользования: как бесплатно отдают машины, помещения и оборудование + шаблон

🚗➡🙋♂️🆓 Безвозмездное пользование вещью — это та же самая аренда, только бесплатная. Второе имя пользования без платы — ссуда. В народе прижилось, что ссудой называют кредит в банке, но это неверно. Ссуда — бесплатная аренда вещи. А банковский кредит тут не причём.

Рассказываем, когда предпринимателю пригодится договор ссуды, где можно споткнуться, как платить налоги, и для примера вместе заполним шаблон договора на автомобиль.

Для каких ситуаций нужен договор безвозмездного пользования

Суть договора безвозмездного пользования такая. Хозяин вещи отдаёт её другому на время и говорит: «Можешь пользоваться, денег не возьму, но ремонтировать и беречь будешь ты». А кто берет вещь отвечает: «Ок, буду беречь».

Хозяин вещи становится ссудодателем, а тот, кто принял вещь, ссудополучателем. Для них будут действовать правила про ссуду из главы 36 ГК РФ.

Отдать в безвозмездное пользование можно любую вещь — автомобиль, помещение, набор стаканов. Главное, чтобы вещь была непотребляемая. С мешком сахара или кирпичами так сделать нельзя.

В предпринимательстве договор ссуды подходит, когда вещь передают своим людям, и цели заработать нет. Хотя по закону дружба, семейные отношения или общие дела не обязательны. Вот примеры:

✌ Учредитель передает своему ООО нежилое помещение. В нём откроют магазин. (А вот наоборот — ООО передает учредителю — нельзя, об этом будет ниже).

✌ Жена отдает мужу личную машину. Муж будет оказывать услуги курьера.

✌ Один друг с ИП отдает другому торговую витрину. Его бизнес на стопе, и витрина стоит без дела.

У ссуды есть одна коварность. Часто стороны думают, что ничего не должны друг другу — ведь пользование бесплатное. Но это не так. По закону тот, кто взял вещь, обязан тратить деньги на её содержание. А кто дал — платить налоги и возмещать ущерб, если вещь оказалась непригодной.

Кто может отдать вещь в бесплатное пользование

Отдать вещь может её собственник. Однако арендатор тоже может — если получил письменное согласие от арендодателя.

ООО и другим юрлицам запрещено отдавать бесплатно имущество с баланса учредителям и директору. Так сделали, чтобы из бизнеса не выводили ценное имущество, купленное на общую прибыль или внесённое в виде вклада. Правило — из ст. 690 ГК РФ.

А еще предпринимателям, которые работают вместе и открыли ООО, стоит помнить, что бесплатная передача имущества на сторону может попасть под крупную сделку и сделку с заинтересованностью. На крупную сделку надо взять разрешение всех партнеров. О сделке с заинтересованностью надо уведомлять. Иначе другой партнер может отменить договор.

Что с налогами

Бесплатная аренда не меняет обязанностей платить разные налоги.

Налоги ссудодателя

Хозяин вещи продолжает платить налог на имущество, транспортный и земельный налог. Договор безвозмездного пользования не отменяет налоговое бремя. Это позиция Минфина из Письма № 03-03-04/1/589.

Налоги ссудополучателя

Для ИП на УСН, патенте и общей системе и юрлиц выгода от бесплатной аренды — это доход в натуральной форме. В доход ставят рыночную стоимость аренды похожего имущества.

Подробно про учёт безвозмездных договоров на УСН мы писали в отдельной статье.

Заполняем шаблон договора безвозмездного пользования

Договор ссуды можно заключить устно, письменно или вообще оформить расписку или акт — кто, у кого и какое имущество взял.

Передать имущество устно не получится в двух случаях:

— когда есть ООО — юрлица всегда заключают письменные договоры;

— на имущество дороже 10 000 ₽ — то есть на автомобили, помещения и недешевое оборудование нужен письменный договор — ст. 161 ГК РФ.

Расписка и акт передачи — тоже письменный договор, тут закон не нарушается. Но мы рекомендуем заключать именно письменный договор на бумаге, который подписывают обе стороны. В этом случае условия можно переделать под свою выгоду и реальные обещания друг другу.

Заполним шаблон договора ссуды на примере автомобиля. Но вместо него может быть любая другая вещь.

Предмет: что отдают в пользование

Обязанность ссудодателя — передать автомобиль бесплатно и на время. Обязанность ссудополучателя — вернуть его в целости с учетом износа. В предмете расписывают характеристики автомобиля. Иначе договора как бы нет, и люди ничего не должны друг другу — ст. ст. 689, 607 ГК РФ.

Ссудодатель передаёт во временное пользование Ссудополучателю принадлежащий Ссудодателю на праве собственности по свидетельству о регистрации ТС № вх2549877 автомобиль марки Opel Corsa выпуска 2019 года, VIN: fkfdf546456vfdgd, кузов № bgkj56, цвет голубой, номерной знак ак596вн, а Ссудополучатель обязуется вернуть автомобиль в том состоянии, в каком получил с учетом нормального износа.

Плюс ссудодатель отдаёт документы и принадлежности, без которых не обойтись — ключи, полис ОСАГО, диагностическую карту. Если не передаст, ссудополучатель может вернуть машину и спросить убытки. Например, деньги на бесполезную поездку за автомобилем в другой город. Правила — из ст. 691 ГК РФ.

Как ссудополучатель может использовать автомобиль

В договор записывают, для чего ссудополучатель взял автомобиль. Выйти за рамки будет нельзя.

Ссудополучатель вправе использовать автомобиль для оказания услуг курьера в пределах города Москвы.

Если ссудополучатель будет возить туристов в Геленджик, ссудодатель сможет забрать автомобиль без всяких компенсаций и потребовать деньги за ремонт — ст. 615 ГК РФ.

Передача автомобиля

Автомобиль передают по акту. С этого момента ссудополучатель полностью отвечает за него. А еще — за аварии, штрафы и ДТП по своей вине.

Если ссудодатель тянет с передачей автомобиля, ссудополучатель может отказаться от договора — ст. 692 ГК РФ.

В конце пользования автомобиль тоже возвращают по акту. И заботы по содержанию снова возвращаются к хозяину автомобиля.

Недостатки автомобиля

Ссудодатель обязан передать исправный автомобиль.

Плохо, если автомобиль надо ремонтировать, а ссудодатель промолчал. У ссудополучателя появляется право сделать ремонт на свои деньги, потребовать ремонт от ссудодателя или отказаться от договора с возмещением своих расходов. И всё это несмотря на то, что аренда — бесплатная.

С ссудодателя снимается ответственность, если он прописал поломки в договоре или их было видно невооруженным глазом. Поэтому ссудополучателю стоит хорошо осмотреть автомобиль до подписи в акте. Правила — из ст. 693 ГК РФ.

Срок безвозмездного пользования

Срок бесплатной аренды записывают в договор.

Ссудополучатель вправе пользоваться автомобилем в срок с 20 февраля 2021 года по 20 августа 2021 года.

Но стороны могут договориться, что ссудодатель ездит на автомобиле сколько угодно, пока ему нужно. Тогда срок договора можно не вписывать. Это будет бессрочный договор, так можно — ст. 610 ГК РФ.

Если срок истек, ссудодатель продолжает ездить на автомобиле, а ссудодатель не просит его назад, договор автоматом становится бессрочным — ч. 2 ст. 621 ГК РФ.

Кто ещё ездит на автомобиле

Хозяин автомобиля может разрешить пользоваться им сразу нескольким людям или юрлицам. Их всех записывают в договор. Без такой оговорки ссудополучатель может вернуть автомобиль и потребовать возмещения расходов. Правила — из ст. 694 ГК РФ.

Кто ремонтирует и содержит автомобиль

По умолчанию мелкий и капитальный ремонт автомобиля обязан делать ссудополучатель. Заправлять бензином и страховать ответственность — тоже. Пока автомобиль в безвозмездной аренде, у хозяина нет забот.

Если принципиально, в договоре можно подробно прописать каждую статью расхода ссудополучателя и точные сроки ремонта.

Но можно все расходы переложить на хозяина автомобиля — ст. 695 ГК РФ.

Риск случайной гибели

Пока автомобиль у ссудополучателя, он полностью отвечает за него. Если он разобьёт, поцарапает или утопит автомобиль, будет на свои деньги ремонтировать или покупать новый — ст. 696 ГК РФ.

Стоимость автомобиля можно вписать в договор. Но это не значит, что ссудодатель точно получит такую сумму денег. У ссудополучателя всегда есть возможность нанять оценщика и доказать, что договор заключили давно, и с этого времени автомобиль сильно упал в цене.

По соглашению сторон автомобиль оценен в 1 000 000 рублей. Данная оценка учитывается при возмещении ущерба.

Улучшения автомобиля

Новое съемное оборудование на автомобиле ссудополучатель заберёт себе. Если в договоре не написано обратное.

Компенсацию за неотделимый ремонт типа покраски или замены стекол надо согласовать с ссудодателем — ст. 623 ГК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Когда договор расторгают досрочно

От аренды без срока можно отказаться в любой момент. Уведомление об отказе посылают за месяц, если в договоре нет другого срока. Ссудополучатель может отказаться даже от срочной аренды, если в договоре не написано обратное — ст. 699 ГК РФ.

Ссудодатель может забрать автомобиль, если ссудополучатель плохо с ним обращается и использует, не так, как договорились.

Ссудополучатель может вернуть автомобиль, если всплыли косяки, о которых ссудодатель умолчал. Подробно про расторжение — в ст. 698 ГК РФ.

Если ссудополучатель умер, автомобиль возвращают, договор прекращается.

Статья актуальна на 19.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Безвозмездное пользование имуществом у ссудодателя и ссудополучателя

Безвозмездное пользование

Договор безвозмездного пользования имуществом регулирует отношения между (ст. 689 ГК РФ):

- ссудодателем (владельцем имущества) – предоставляет без оплаты свое имущество;

- ссудополучателем (пользователем) – использует его и возвращает по окончании договора в состоянии, в котором получил, с учетом нормального износа.

Безвозмездное пользование для ссудодателя

Передача права пользования имуществом облагается НДС (Определение ВС от 23.08.2019 N 303-ЭС19-13105).

Организация-ссудодатель должна исчислить НДС с данной услуги (пп. 1 п. 1 ст. 146 НК РФ).

Сумма, на которую следует начислить НДС, определяется, исходя из рыночных цен (без НДС) на аренду аналогичного имущества в сопоставимых экономических условиях (п. 2 ст. 154 НК РФ).

Расходы по содержанию в т. ч. амортизационные отчисления имущества, переданного в пользование безвозмездно, ссудодателю признать нельзя (ст. 252 НК РФ, п. 2 ст. 322 НК РФ)

Получите понятные самоучители 2021 по 1С бесплатно:

Амортизация в НУ перестает начисляться с 1 числа месяца, следующего за месяцем передачи имущества (п. 6 ст. 259.1 НК РФ).

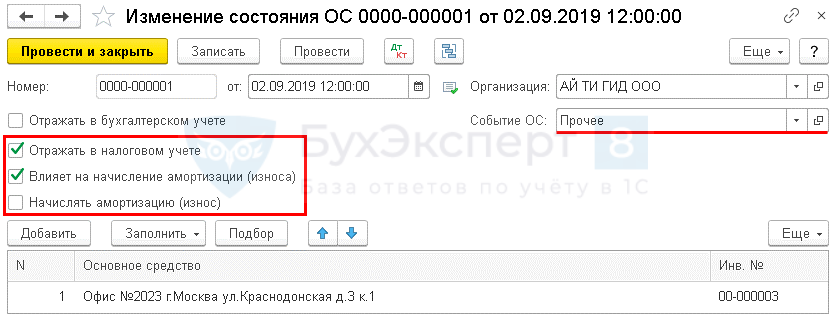

Безвозмездное пользование в 1С

ОС и НМА – Амортизация ОС – Параметры амортизации ОС –Изменение состояния ОС .

Безвозмездное пользование у ссудополучателя

Ссудополучатель по договору ссуды безвозмездного пользования имуществом:

- БУ – доходов не получает (п. 2 ПБУ 9/99);

- НУ – признает внереализационные доходы (п. 8 ст. 250 НК РФ).

Расходы, связанные с исполнением договора ссуды, в т. ч. по содержанию полученного имущества, можно признать в целях налога на прибыль при условии, что расходы (ст. 252 НК РФ):

- экономически оправданы;

- документально подтверждены.

Организация-ссудополучатель определяет размер доходов, исходя из рыночных цен на аренду аналогичного имущества. Оценка доходов должна быть подтверждена документально или независимой экспертизой.

Оценка дохода не должна быть ниже (п. 8 ст. 250 НК РФ):

- остаточной стоимости – по амортизируемому имуществу;

- затратам на приобретение или производство – по прочему имуществу.

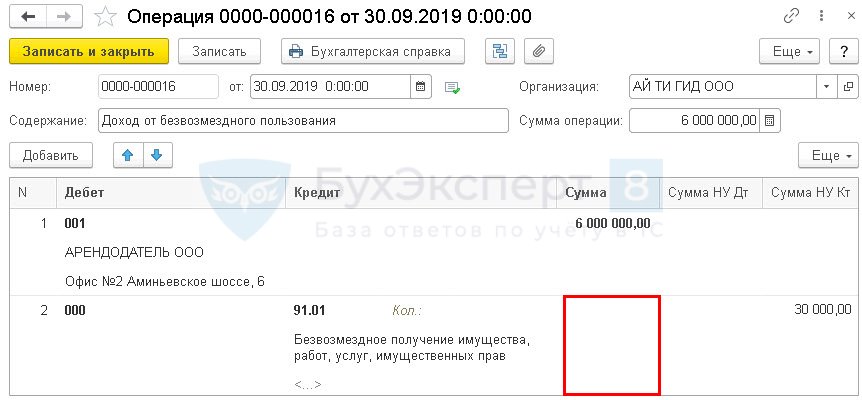

Безвозмездное пользование в 1С

Операции – Бухгалтерский учет – Операции, введенные вручную .

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Безвозмездное пользование: правовой обзорУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Безвозмездное пользование: особенности налогообложенияУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Налоговые последствия получения имущества в безвозмездное пользованиеМинфин России в Письме от 27.08.2019 N 03-03-07/65526 указал на важный.

- Передача ОС в безвозмездное пользование.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Амортизация / Внереализационные доходы / Отгрузка / Поступление |

| Объекты / Виды начислений: | |

| Последнее изменение: | 30.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[05.10.2021 запись] Лайфхаки по Зарплатной отчетности в 1С

Отчетность за 9 месяцев 2021 в 1С

[07.10.2021 запись] Учет для ЭТК и подготовка СЗВ-ТД в 1С

[30.09.2021 запись] Поддерживающий семинар по зарплатным изменениям в 1С:Бухгалтерия 3.0

Изменения в 2021 году, о которых нужно знать бухгалтеру

![]()

Спасибо большое. Лектор высший класс, проведена огромная работа лектором в подготовке к семинару.

Учет на забалансовых счетах объектов НФА

Нет времени читать?

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

- На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

- На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

.png "Оценка муниципального имущества аукцион")