Пример заполнения декларации об объекте недвижимого имущества

Декларация по налогу на имущество: заполнение нового бланка для отчета за 2020 год

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. |

|---|---|

| На 01.01.2020 | 5 760 000 |

| На 01.02.2020 | 5 730 000 |

| На 01.03.2020 | 5 700 000 |

| На 01.04.2020 | 5 670 000 |

| На 01.05.2020 | 5 640 000 |

| На 01.06.2020 | 5 610 000 |

| На 01.07.2020 | 5 580 000 |

| На 01.08.2020 | 5 550 000 |

| На 01.09.2020 | 5 520 000 |

| На 01.10.2020 | 5 490 000 |

| На 01.11.2020 | 5 460 000 |

| На 01.12.2020 | 5 430 000 |

| На 31.12.2020 | 5 400 000 |

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

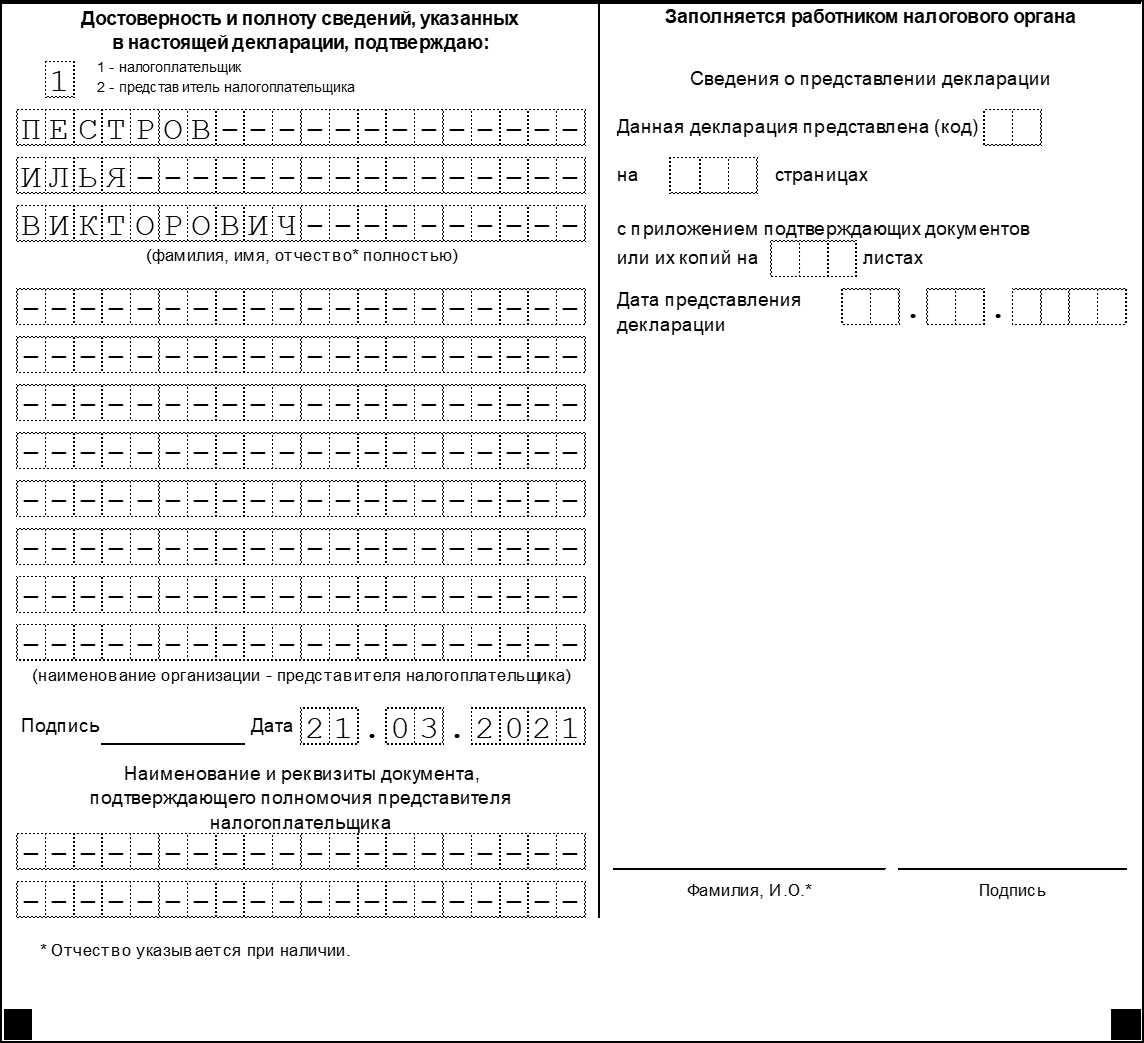

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

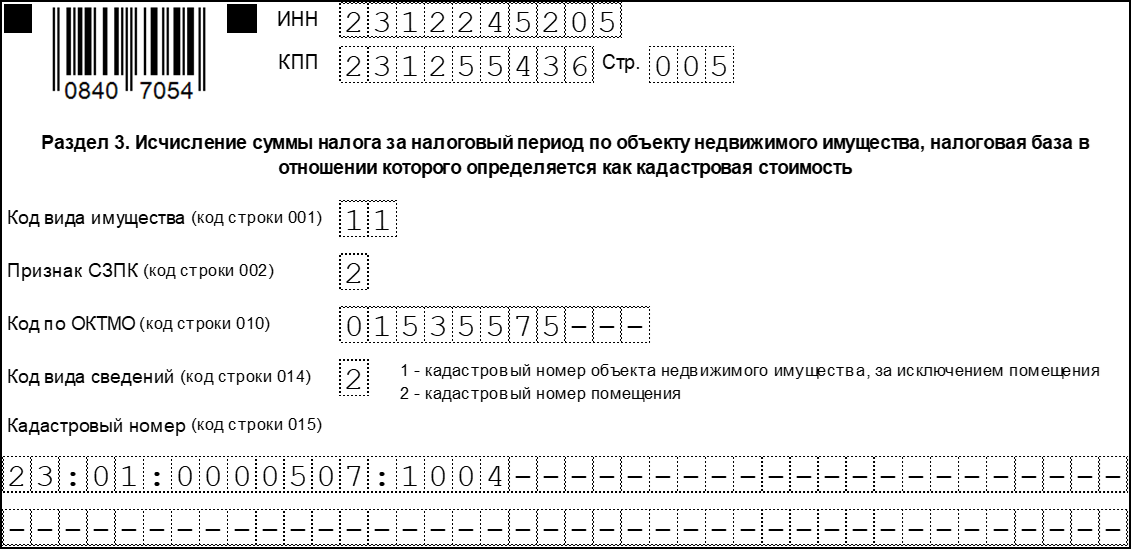

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

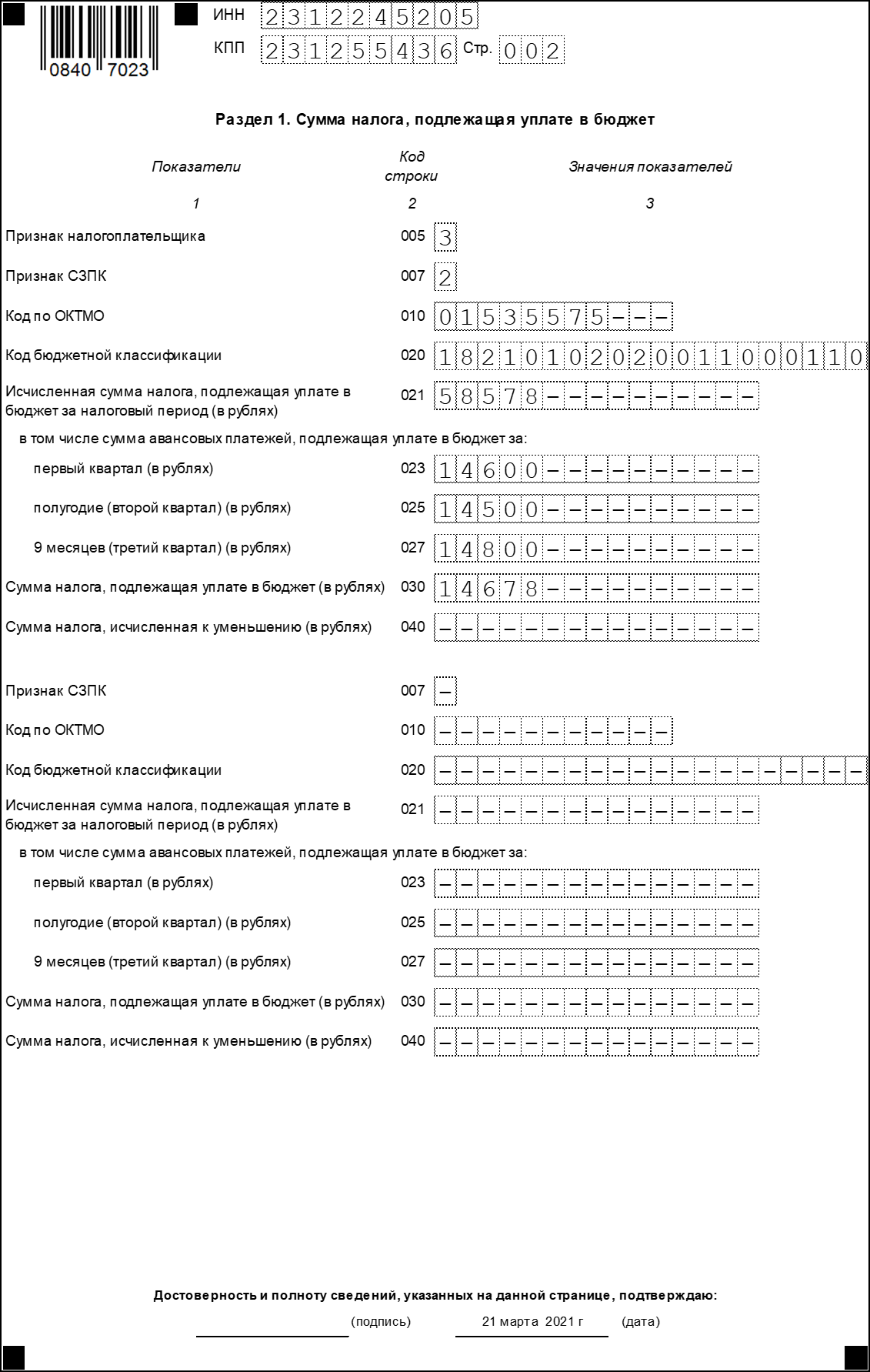

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Декларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Титульный лист (часть 4)

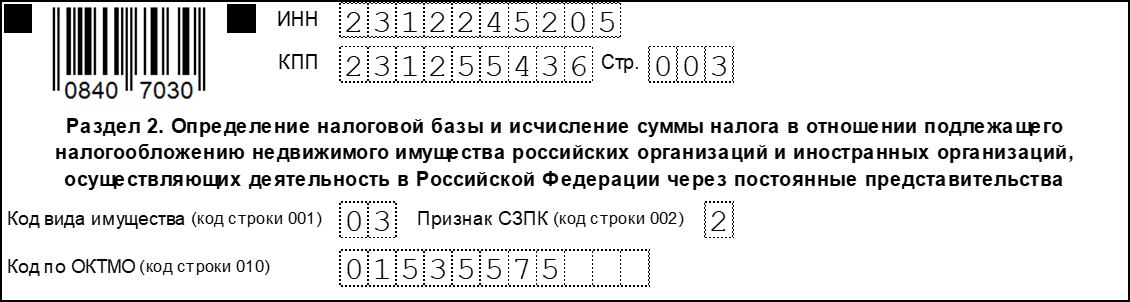

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

Раздел 2 (часть 1)

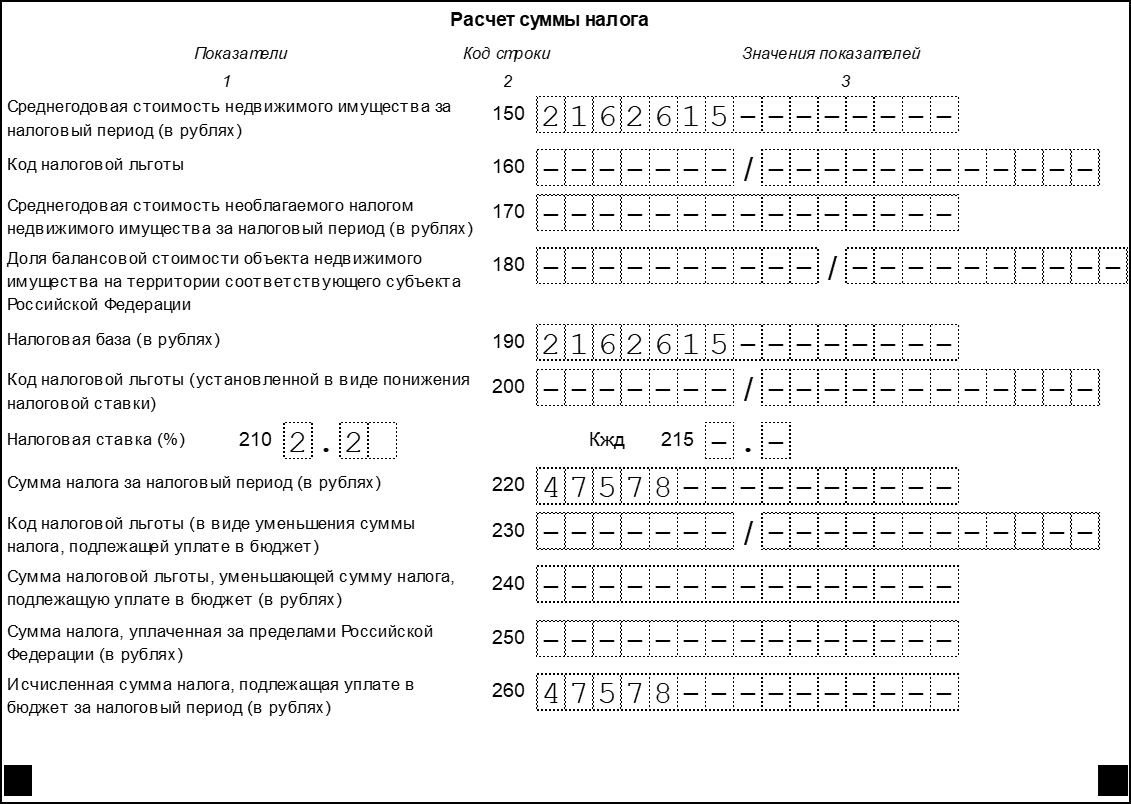

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2 (часть 3)

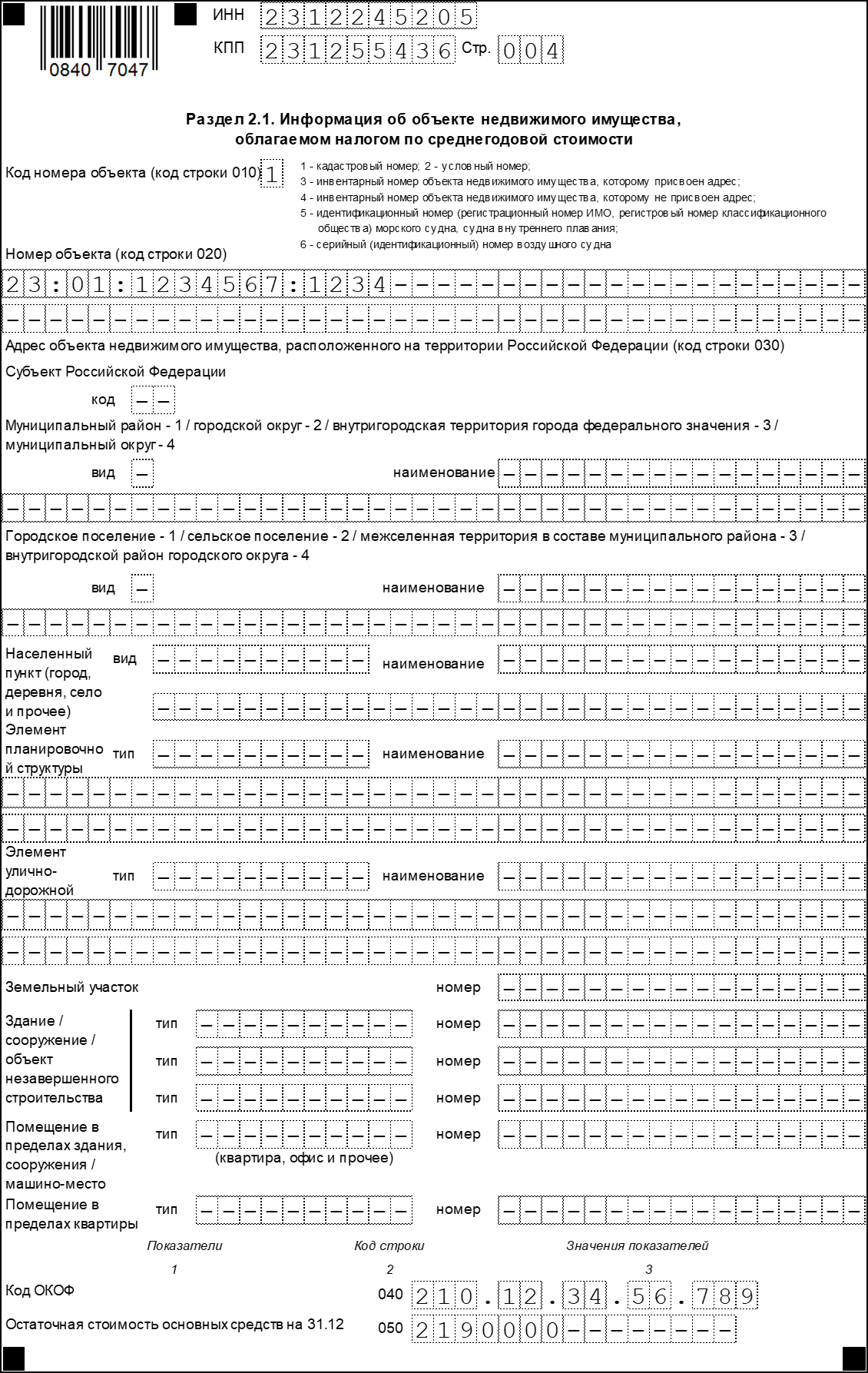

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

Раздел 2.1

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Раздел 1

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Требования к заполнению декларации об объекте недвижимого имущества

ТРЕБОВАНИЯ К ЗАПОЛНЕНИЮ ДЕКЛАРАЦИИ ОБ ОБЪЕКТЕ НЕДВИЖИМОГО ИМУЩЕСТВА

При заполнении декларации об объекте недвижимого имущества (далее – Декларация) необходимо учитывать следующее.

Структурно Декларация поделена на 7 граф.

1. В графе 1 указывается адрес (местоположение) объекта недвижимого имущества, которое декларирует заявитель.

1.1. В качестве субъекта Российской Федерации указывается Свердловская область.

1.2. В графе «Район» указывается либо район, т.е. административно-территориальная единица, включающая в свой состав сельсоветы и городские поселения, либо внутригородской район, т.е. административно-территориальная единица, включающая часть территории города (в городах, имеющих районное деление, например, Октябрьский район в г. Екатеринбурге).

1.3. В графе «Город» указывается только такой городской населенный пункт, который в установленном порядке был отнесен к категории города. При этом город может быть территориально включен в район, а может быть территориально в него не включен.

1.4. В графе «Населенный пункт (село, поселок и т.д.)» не может быть указан город в качестве населенного пункта (в том случае, если населенным пунктом является город, то он указывается в предыдущую графу). Также следует иметь в виду, что, если тот или иной «поселок» включен в городскую черту, то он не является самостоятельным населенным пунктом (например, «поселки» Компрессорный, Птицефабрика, Пионерский в Екатеринбурге), соответственно, в этом случае в предыдущей графе указывается «город Екатеринбург». Однако в том случае, если соответствующий населенный пункт включен в состав городского округа как муниципального образования, то указывается данный населенный пункт (например, поселки Березит, Глубокое, Гора Хрустальная, село Горный Щит включены в состав муниципального образования «город Екатеринбург» в соответствии с пунктом 2 статьи 3 Устава муниципального образования «город Екатеринбург»).

1.5. В графе «Наименование некоммерческого объединения граждан» указывается полное наименование соответствующего некоммерческого объединения граждан, включая указание на полное обозначение его организационно-правовой формы в соответствии с Гражданским кодексом, Федеральным законом «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», Федеральным законом «О некоммерческих организациях», иными законами (например, садоводческое некоммерческое товарищество «Исток»).

1.6. В графе «улица (проспект, переулок и т.д.)» указывается улица, проспект, переулок, тупик, квартал и подобные линейные транспортные и территориальные объекты, на которых расположен декларируемый объект недвижимого имущества.

Кроме того, следует иметь в виду, что наименование города, населенного пункта, некоммерческого объединения граждан, улицы, номера дома, корпуса, строения, квартиры заполняются в случае их наличия.

2. В разделе 2 «Вид (название объекта)» Декларации указан перечень объектов недвижимого имущества, данный перечень является закрытым внесение иных видов (названий) объектов недвижимого имущества в Декларацию не допускается.

2.1. Отметка в ячейке, соответствующей строке «Жилой дом с правом регистрации проживания, расположенный на дачном земельном участке», ставится в случае, если произведена регистрация граждан по месту жительства по соответствующему адресу. В том случае, если жилое строение расположено на садовом земельном участке, оно может быть обозначено только в качестве жилого строения без права регистрации проживания в нем.

В связи с тем, что некапитальное жилое строение, расположенное на огородном земельном участке, не содержится в форме Декларации, оно в Декларации не указывается.

Также в декларации не указывается жилой дом, производственные, бытовые и иные здания, строения, сооружения, расположенные (возведенные) на приусадебном земельном участке, т.е. земельном участке, предназначенном для ведения личного подсобного хозяйства (пункт 2 статьи 4 Федерального закона от 07.07.2003 N 112-ФЗ «О личном подсобном хозяйстве»).

2.2. При заполнении графы «Хозяйственное строение или сооружение (строение или сооружение вспомогательного использования)» следует учитывать, что государственной регистрации подлежат только права на недвижимое имущество. Соответственно, права на хозяйственные строения или сооружения (строения или сооружения вспомогательного использования), которые не относятся к числу объектов недвижимого имущества, государственной регистрации не подлежат, ни в общем, ни в «упрощенном» порядке.

При отграничении недвижимого имущества от движимого имущества следует учитывать следующее.

Согласно части 1 статьи 30 Гражданского кодекса РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершенного строительства.

В соответствии с пунктом 10 статьи 1 Градостроительного кодекса РФ объектом капитального строительства является здание, строение, сооружение, объекты, строительство которых не завершено (далее — объекты незавершенного строительства), за исключением временных построек, киосков, навесов и других подобных построек.

Таким образом, к объектам недвижимого имущества относятся все объекты капитального строительства, том числе здания, сооружения, объекты незавершенного строительства. Временные постройки, киоски, навесы и другие подобные постройки могут быть отнесены к недвижимому имуществу только в том случае, если их перемещение невозможно без несоразмерного ущерба для них.

Можно выделить следующие признаки неразрывной связи с землей:

1) наличие фундамента. При этом само по себе наличие фундамента не свидетельствует о возведении недвижимости — оно является лишь одним из признаков объекта недвижимости, но может применяться лишь в совокупности с другими признаками;

2) материал, из которого изготовлен объект. Если объект является сборным сооружением, сооружением со стенами в виде металлических ребристых листов по металлическому каркасу, если использованные при его строительстве металлические конструкции, вертикальные панели согласно рабочему проекту, чертежам являются сборно-разборными, то суд приходит к выводу, что такие объекты могут без ущерба для объекта в целом быть разобраны и перемещены;

3) невозможность отделения объекта от фундамента без причинения несоразмерного ущерба их назначению.

4) наличие подведенных к объекту коммуникаций.

Существуют следующие критерии отнесения строений и сооружений к строениям и сооружениям вспомогательного использования:

1. «Под строениями и сооружениями вспомогательного использования следует понимать сооружения пониженного уровня ответственности по ГОСТ 27751-88 «Надежность строительных конструкций и оснований». К таким сооружениям относятся парники, теплицы, летние павильоны, небольшие склады и подобные сооружения»;

2. «Кроме того, критерием для отнесения строений и сооружений к вспомогательным является наличие на рассматриваемом земельном участке основного здания, строения или сооружения, по отношению к которому новое строение или сооружение выполняет вспомогательную или обслуживающую функцию. К таким сооружениям можно отнести мобильные сборно-разборные и контейнерные здания и склады, гаражи, блокпосты для охраны объектов и другие подобные сооружения».

3. В разделе «Назначение» указывается цель использования декларируемого объекта недвижимости. При этом следует учитывать, что жилые дома относятся к жилым объектам, иные объекты ( жилые строения, хозяйственные строения и сооружения (строения и сооружения вспомогательного использования) и индивидуальные гаражи относятся к нежилым объектам.

4. В разделе «Кадастровый номер земельного участка, на котором расположен объект недвижимого имущества» указывается кадастровый номер земельного участка, на котором расположен объект недвижимого имущества в соответствии с кадастровым планом земельного участка. При отсутствии кадастрового плана земельного участка, на котором расположен объект недвижимого имущества, такой объект недвижимого имущества не может быть декларирован.

5. В разделе 5 «Техническое описание объекта» производится описание объекта недвижимого имущества исходя из его технических характеристик.

5.1. В графе «Общая площадь (кв.м)» указывается общая площадь объекта недвижимости в квадратных метрах. Общая площадь объекта недвижимости определяется как сумма площадей всех помещений по внутреннему обмеру (для жилых объектов недвижимости за исключением площади лоджий, балконов, веранд, террас).

5.2. В графе «Этажность» указывается количество этажей, включая подземные.

5.3. В графе «Подключение к сетям инженерно-технического обеспечения» необходимо отметить наличие подключения к сетям инженерно-технического обеспечения (электричество, водопровод, канализация, горячее водоснабжение, газоснабжение, отопление, телефон). В этой же графе следует отметить вид каждого из перечисленных подключений (центральное/автономное).

6. В графе «Правообладатель объекта недвижимого имущества» указывается фамилия, имя и отчество гражданина (физического лица), желающего произвести государственную регистрацию объекта недвижимого имущества на свое имя. Также подлежат указанию дата рождения правообладателя, его гражданство (в данной графе указывается наименование государства, гражданином которого он является), пол, вид документа, удостоверяющего личность, серия и номер документа, удостоверяющего личность, кем выдан этот документ, дата его выдачи, идентификационный номер налогоплательщика (ИНН – заполняется при наличии), адрес постоянного места жительства или преимущественного пребывания (почтовый индекс, субъект Российской Федерации, район, город, населенный пункт (село, поселок и т.д.), улица (проспект, переулок и т.д.), номер дома (владения), номер корпуса (строения), номер квартиры).

7. В графе «Сведения об общей собственности на объект недвижимого имущества» указывается на наличие общей долевой или общей совместной собственности.

При указании общей долевой собственности одновременно в графу «Доля» указывается доля в праве на объект недвижимого имущества в виде правильной простой дроби.

Если доли участников долевой собственности не могут быть определены на основании закона и не установлены соглашением всех ее участников, доли считаются равными.

Соглашением всех участников долевой собственности может быть установлен порядок определения и изменения их долей в зависимости от вклада каждого из них в образование и приращение общего имущества.

В конце Декларации указывается на подтверждение заявителем достоверности и полноты сведений, указанных в Декларации, дата на момент заполнения Декларации, его подпись и расшифровка подписи.

Пример заполнения декларации об объекте недвижимого имущества

Что такое декларация о характеристиках объекта недвижимости

В соответствии с Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» правообладатели вправе предоставить бюджетному учреждению (далее – Учреждение) декларации о характеристиках соответствующих объектов недвижимости.

Приказом Министерства экономического развития РФ от 04.06.2019 № 318 «Об утверждении Порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы” (далее – Порядок) установлены форма декларации о характеристиках объекта недвижимости и правила рассмотрения указанной декларации бюджетным учреждением.

Декларация о характеристиках объекта недвижимости представляет собой документ, содержащий индивидуальные характеристики объекта недвижимости, являющегося объектом кадастровой оценки.

Декларация предоставляется в отношении одного объекта недвижимости.

Срок рассмотрения декларации составляет 50 рабочих дней со дня представления декларации. Днем представления декларации считается день ее поступления в бюджетное учреждение или многофункциональный центр, день, указанный на оттиске календарного почтового штемпеля уведомления о вручении (в случае его направления почтовой связью), либо день ее подачи с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет»

Бюджетное учреждение в ходе рассмотрения декларации проверяет информацию, содержащуюся в декларации, путем сопоставления указанной информации с имеющимися в распоряжении бюджетного учреждения сведениями и информацией, полученными в том числе в соответствии с пунктом 11 Порядка.

Содержащаяся в декларации информация считается подтвержденной бюджетным учреждением в случае ее соответствия сведениям и информации, имеющимся в распоряжении бюджетного учреждения, полученным в том числе в соответствии с пунктом 11 Порядка.

В случае если в ходе проверки Учреждением информации, содержащейся в декларации, достоверность указанной информации, подтверждена, такая информация учитывается бюджетным учреждением.

В случае если информация, содержащаяся в декларации, противоречит сведениям, содержащимся в Едином государственном реестре недвижимости, или в ходе проверки Учреждением, достоверность указанной информации не подтверждена, такая информация не учитывается бюджетным учреждением. В связи с чем каждый собственник должен проверить сведения Единого государственного реестра недвижимости о характеристиках, принадлежащего ему недвижимого имущества, и при необходимости внести соответствующие изменения.

В течение 5 рабочих дней со дня завершения рассмотрения декларации бюджетным учреждением в адрес заявителя и представителя заявителя направляется уведомление с указанием учтенной информации, содержащейся в декларации, а также неучтенной информации и причин, по которым она не была учтена.

Сведения об объектах недвижимости (адрес (описание местоположения), кадастровый номер), в отношении которых рассмотрены декларации, ежеквартально публикуются бюджетным учреждением на своем официальном сайте в информационно-телекоммуникационной сети «Интернет».

Порядок подачи декларации о характеристиках объекта недвижимости

В целях сбора и обработки информации, необходимой для определения кадастровой стоимости Учреждение осуществляет прием деклараций о характеристиках объектов недвижимости от правообладателей.

Декларация о характеристиках объекта недвижимости может быть подана правообладателем объекта недвижимости или его представителем. При этом к такой декларации должны быть приложены доверенность или иной подтверждающий полномочия представителя заявителя документ, удостоверенные в соответствии с законодательством Российской Федерации.

Декларация может быть подана юридическим лицом и физическим лицом по форме, установленной приказом Министерства экономического развития РФ от 04.06.2019 № 318 «Об утверждении Порядка рассмотрения декларации о характеристиках объекта недвижимости, в том числе ее формы”.

Порядком также установлены требования к оформлению декларации, определен перечень обязательных документов – приложений к декларации.

Обязательными приложениями к декларации являются:

1) документы, указание на которые содержится в декларации, в том числе подтверждающие значения (описания) декларируемых характеристик;

2) правоустанавливающие документы, подтверждающие права заявителя на объект недвижимости;

3) доверенность или иной подтверждающий полномочия представителя заявителя документ, удостоверенные в соответствии с законодательством Российской Федерации.

Декларация о характеристиках объекта недвижимости может быть подана в Учреждение лично заявителем либо его представителем на бумажном носителе, каждый лист которой заверен собственноручной подписью заявителя или его представителя, или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью заявителя или его представителя.

Декларация, составленная в форме электронного документа, а также электронные документы (электронные образы документов, в том числе доверенностей), прилагаемые к декларации, подлежат рассмотрению в случае их составления в виде файлов в форматах, обеспечивающих просмотр и копирование подписанных электронных документов без использования специальных программных средств.

Учреждение обеспечивает принятие и рассмотрение деклараций, предоставленных лично или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет», а также в случае, если заявителем является физическое лицо, предоставленных почтовым отправлением с уведомлением о вручении.

Декларация о характеристиках объекта недвижимости может быть подана в Учреждение лично заявителем либо его представителем, направлена почтовым отправлением по адресу ГБУ РО: 344025, г. Ростов-на-Дону, ул. 27-я Линия, д. 3.

График приема деклараций о характеристиках объектов недвижимости:

Как заполнить декларацию об объекте недвижимого имущества?

Заполнить декларацию об объекте недвижимого имущества необходимо в соответствии с требованиями действующего законодательства. Такой документ позволит произвести регистрацию права собственности на сооружение, возведенное без получения предварительного разрешения соответствующей организации. К ним относятся дачные постройки и садовые домики.

Правила регистрации

Чтобы недвижимый объект стал предметом имущественных прав, то есть производить с ним гражданско-правовые сделки, он должен пройти регистрацию в Росреестре и получить свой уникальный кадастровый номер, дающий возможность оформить его в собственность. Положения ФЗ-218 устанавливают обязательность проведения регистрационной процедуры и порядок оформления документов. В последнее время была обновлена форма декларации и правила её заполнения

Чтобы недвижимый объект стал предметом имущественных прав, то есть производить с ним гражданско-правовые сделки, он должен пройти регистрацию в Росреестре и получить свой уникальный кадастровый номер, дающий возможность оформить его в собственность. Положения ФЗ-218 устанавливают обязательность проведения регистрационной процедуры и порядок оформления документов. В последнее время была обновлена форма декларации и правила её заполнения

В настоящее время оформить дачное владение в собственность можно без разрешительной документации на имущество, без строительной документации. Кроме того, допускается подача документов на регистрацию даже при отсутствии разрешения на ввод объекта в эксплуатацию, строительного проекта или кадастрового паспорта.

Так, к декларации должен прилагаться технический план недвижимости. Его составляют кадастровые инженеры или специалисты БТИ. Процедура производится в упрощенном порядке.

Обязательные условия

Декларация может быть принята к регистрации, если соблюдены следующие условия:

- Земля должна принадлежать заявителю на праве собственности. Другие виды прав не дают возможности воспользоваться дачной амнистии.

- Участок имеет дачное, садовое либо огородное предназначение.

- Возведенное строение не имеет разрешительной документации и считается самовольным.

- Дом не выходит за пределы участка.

- Строение не может быть выше 4 этажей.

- Проживающие в нем люди должны иметь родственную связь с заявителем.

Основным преимуществом использования упрощенного порядка оформления недвижимости по стандартной декларации является необязательность получения разрешительной документации на проведение строительных работ.

Что представляет собой декларация об объекте недвижимого имущества и для чего она используется

Статьей 51 ГДК РФ предоставлена возможность гражданам не оформлять разрешительные документы для возведения строений, если:

- Производится постройка гаража на территории, не предназначенной для ведения коммерческой деятельности;

- Строятся вспомогательные помещения (например подсобные и пр.);

- Осуществляется преобразование капитальных строений, когда их главные конструктивные характеристики остаются без изменений, то есть не проводится существенная переделка.

В этих ситуациях заполняется декларация на объект недвижимого имущества для регистрации права собственности, которая содержит все технические характеристики здания.

На основании статьи 23.5 ФЗ-122 от 21.07.1997г. «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закона) такая декларация является единственным документом, который необходимо представить в Росреестр для регистрации своих правомочий. Подтверждать внесенную в неё информацию не нужно!

Как заполнить декларацию о недвижимости

Приказом Минэкономразвития России от 13.12.10г. №62 установлена форма декларации и порядок её заполнения. Документ может быть подготовлен на бумажном носителе или в форме электронного файла. При этом стоит учитывать:

- Бумажный вариант оформляется на листах формата А4, которые должны быть прошиты между собой;

- Электронный документ готовится в формате XML. Отправляется только форма, удостоверенная усиленной цифровой подписью обратившегося лица, системные требования к сертификату ключа необходимо выяснять на сайте Росреестра и делать это нужно прямо перед направлением документа, так как такие сведения могут изменяться в зависимости от новшеств в операционной системе. ЭЦП и сам документ может проверяться в срок до шестидесяти дней с момента их ввода на сайте службы.

Документ заполняется собственноручно заявителем в двух экземплярах. Сведения вносятся в печатном виде без сокращений. Все графы подлежат заполнению, прочерки проставляются лишь в исключительном случае. Отсутствие значений в графе отмечается прочерком. В графах проставляется:

- В информации об адресе объекта указывается его место расположения, законно присвоенного дому почтового адреса. При его отсутствии, указывается наименование субъекта РФ, населенного пункта, улицы и прочее;

- При проставлении вида сооружения отметка напротив подходящего наименования: для дома отмечается графа – здание, для частного строения – жилой дом, для бани или сарая – иное сооружение, квартира или комната – помещение, гараж относится к сооружениям, незавершенные постройки вносятся в графу кадастрового номера, комната отмечается под кадастровым номером квартиры;

- Когда в здании регистрируется единственное помещение, ему присваивается кадастровый номер самого здания. Если строений несколько, декларация составляется на каждое;

- В техническом описании имущества вносится общая площадь в кв. м. не учитывая величину балкона, веранды, лоджии и террасы. Все размеры округляются: длина — до 1 метра, для подземных сооружений глубина – до 0,1 м., площадь – до 0,1 кв. м., объем – до 1 куб. м., высота – до 0,1 м. Для незавершенных объектов указывается степень готовности в % рассчитываемая по формуле:

Степень готовности = 100 х стоимость реально выполненных работ / общую сумму строительных работ (указывается из сметы в рублях);

- Используемые строительные материалы;

- Год завершения строительства здания;

- Наличие подведенных к дому коммуникаций на газ, воду, электричество и канализацию;

- Правообладателем указываются паспортные данные заявителя, его СНИЛС и место регистрации. Ели земельная территория принадлежит юридическому лицу, то проставляются его реквизиты;

- Сведения об общей собственности должны заполняться, если существует общая доля в имуществе. При этом указывается доля в виде простой дроби;

- По окончании проставляется дата заполнения документа проставляется подпись и ФИО лица.

Образец заполнения можно увидеть на сайте ИФНС России либо на стендах многофункциональных центров.

Теперь могут подаваться данные не только о виде и назначении имущества, но и его полное наименование. Кстати, сооружения могут относиться к животноводческому, топливно-энергетическому или транспортному комплексам. На основании поданной документации владелец вправе оформить новый кадастровый паспорт и план земельной территории, но только если у него все остальные бумаги отвечают требованиям действующего законодательства. По окончании регистрационной процедуры прежний объект снимается с учета, а новый заносится в государственный кадастр с измененными данными о возведенных сооружениях с присвоением ему нового индивидуального номера и кода квартала, где располагается такое имущество.

В документе необходимо указать цель строительства объекта.

Налоговая декларация на иную недвижимость

Часто в практике встречаются случаи, когда имущественный объект является долевой или совместной собственностью, которое входит в общее владение. Это касается некоммерческих объединений, образованных большим количеством физических лиц либо организацией. При этом в форме установленного образца нужно будет указать величину доли, представленной в виде простой дроби.

Дачная амнистия позволит за небольшое время легализовать строения, возведенные на садовом участке, а также оформить право собственности на землю, предоставленную для организации подсобного или фермерского хозяйства, садоводства.

Как получить адрес недвижимости

Чтобы прописаться в доме, построенном на участке земли, выделенного под дачу, нужно оформить его адрес. Он может быть присвоен местным муниципалитетом на основании обращения владельца объекта.

Чтобы прописаться в доме, построенном на участке земли, выделенного под дачу, нужно оформить его адрес. Он может быть присвоен местным муниципалитетом на основании обращения владельца объекта.

К заявлению потребуется приложить правоустанавливающий акт на участок и строение на нем. Срок присвоения адреса не может занимать более одного месяца со дня получения обращения. Наличие адреса дает возможность получить право собственности на имущество, а также прописаться в нем.

Необходимо помнить, что подавая декларацию для проведения процедуры регистрации правомочий собственника, заявитель такими действиями подтверждает указанные в ней данные. Если сведения при проверке окажутся недостоверными, то владелец может быть привлечен к административной ответственности и подвергнут наложению санкций. По окончании регистрационного процесса, вся документация передается в кадастровую палату для внесения информации об объекте на кадастровый учет.

В соответствии с положениями статьи 18 Закона, бумаги, представляемые с исправлениями и подписками, зачеркнутыми словами и заполненные карандашом, с повреждениями, не дающими однозначно определить их содержание, не принимаются на регистрацию. Поэтому декларация должна быть заполнена без различных помарок, чтобы не пришлось составлять её снова.

Оформление такого документа удостоверяет факт создания имущественного объекта и подается в пакете документов, требуемых для внесения его в государственный реестр. В нем выделяются различные виды недвижимости: здание, помещение, сооружение, незавершенное строительство.

Законодательство о дачной амнистии существенно упростило регистрационную процедуру дачного строительства. Она позволяет не только совершать операции со своими постройками, но и застраховать свое имущество в непредвиденных ситуациях. Кроме того, собственники значительно освобождены от дополнительных трат на проведение кадастровых работ и существенно сокращено время оформления, когда были исключены бюрократические препоны.

Декларация об объекте недвижимого имущества

В отношении отдельных видов объектов недвижимости предусмотрен упрощенный порядок регистрации прав. В этих случаях в органы Росреестра нет необходимости представлять техническую документацию, ее заменит декларация об объекте недвижимого имущества.

Что такое декларация об объекте недвижимого имущества и как выглядит?

Декларация об объекте недвижимого имущества является формализованным бланком, который должен заполнить заявитель при регистрации на объект.

Декларацию об объекте недвижимого имущества необходимо представлять в следующих случаях:

- оформляются права на сооружение, возведенное на участке земли, выделенном для ведения дачного хозяйства или садоводства;

- подлежит оформлению гараж физического лица, непредставляющий объект капитального строительства;

- необходимо узаконить вспомогательные постройки на указанных земельных участках.

Декларация на объект недвижимости заполняется владельцем земельного участка, на котором расположен регистрируемый объект. Именно владелец отвечает за достоверность представленных сведений и подтверждает законность своих прав на земельный участок.

В подтверждение законности прав на землю могут представляться договоры аренды или постановления о выделении земли.

Появление подобного документа было вызвано необходимостью узаконить права граждан на многочисленные постройки, возведенные на садовых и дачных участках, которые никогда не проходили процедуру кадастрового или технического учета.

Упрощенный порядок оформления прав на такие сооружения призваны перевести процесс их эксплуатации в законное русло, путем внесения информации о каждом элементе в ЕГРН.

С момента представления заявления появляется возможность надлежащим образом оформить право собственности на самовольную постройку и получить право распоряжаться зарегистрированным имуществом по собственному усмотрению.

При этом в процессе учета строение получит уникальный кадастровый номер, что позволит его идентифицировать как самостоятельную единицу недвижимости.

Законы РФ по этому вопросы

С января 2017 года условие о необходимости подавать декларацию при проведении кадастрового учета и регистрационных действий содержит Федеральный закон № 218-ФЗ.

Данным федеральным актом установлено одновременно проведение учета и регистрации для вновь созданных объектов, а также недвижимости, права на которую ранее не были оформлены.

Скачать образец декларации об объекте недвижимости имущества и пример заполнения декларации на объект недвижимости регламентированы приказом Минэкономразвития РФ № 447.

Именно в соответствии с данным документом необходимо представляться сведения в органы Росреестра. На сайте www.rosreestr.ru бланк декларации на недвижимость представлен в форме, утвержденной приказов № 447.

При заполнении декларации необходимо соблюдать требования к оформлению отдельных разделов документа, которые детально регламентированы на сайте службы Росреестра.

Как правильно заполнить декларацию?

Как правильно заполнить декларацию об объекте недвижимого имущества? Для указания всех необходимых данных заявителю потребуются документы, удостоверяющие факт законного владения участком земли, так как заполняется бланк декларации на постановку на учет недвижимого имущества по земельным документам.

Обязательному указанию подлежат следующие моменты:

- адрес регистрируемого имущественного объекта;

- категория постройки (гараж, садовый дом и т. д.);

- сведения о кадастровом квартале, в котором расположено декларируемое имущество;

- подробное описание технических характеристик объекта (площадь, материалы постройки и т. д.);

- информация о владельце недвижимости;

- сведения о земельном участке.

Декларировать самовольные постройки, возведенные на участке земли, необходимо с помощью данного документа, поэтому от правильности его заполнения зависит возможность узаконить права.

Этапы по оформлению

Как правильно заполнить декларацию об объекте недвижимого имущества? Подробную инструкцию о порядке оформления всех разделов документа, а также образец бланка декларация об объекте недвижимого имущества можно найти на нашем сайте. Также аналогичная информация доступна на официальном интернет-портале службы Росреестра.

Декларация об объекте недвижимого имущества, в которой описывается объект, должна основываться на технических характеристиках постройки, которые должен самостоятельно измерить и указать декларант.

Для этого необходимо выполнить следующие действия:

- замерить высоту, длину и ширину постройки;

- рассчитать площадь строения;

- оказать качественные характеристики стен, крыши, фундамента и иных конструкций внутри сооружения.

Все полученные данные вносятся в соответствующий раздел документа, а их достоверность подтверждается подписью подателя документа.

Так как на участке может находиться несколько сооружений, подлежащих декларированию, самостоятельный бланк декларации требуется представить на каждое строение. При их заполнении будут указываться аналогичные сведения об участке земли, на котором расположены постройки.

Заполнение бланка может осуществляться с использованием средств компьютерной техники либо от руки. Если в содержание документа входит несколько отдельных листов, они должны быть скреплены и прошиты заявителем.

Росреестр: декларация об объекте недвижимого имущества

Росреестр принимает декларации от физических лиц с целью постановки объектов на кадастровый учет и проведения регистрационных действий. Так как для упрощенной схемы декларирования не требуется оформлять техническую документацию на строения, правовая проверка проводится только в отношении информации, заявленной гражданином.

В соответствии с требованиями Федерального закона № 218-ФЗ, учет и регистрация построек на основании представленной декларации осуществляется одновременно, что позволяет гражданам избегать длительной процедуры проведения кадастровых работ.

Главным критерием в ходе проверки является установление законности владения земельным участком, а также соответствие декларируемого имущества перечню строений, в отношении которого регистрация проводится в упрощенном порядке.

По итогам регистрационных действий сведения об объекте будут внесены в ЕГРН, а в подтверждение данного факта заявитель получит выписку из реестра. Стоимость регистрационных мероприятий составляет 350 р., эту госпошлину необходимо оплатить до подачи декларации в учреждение Росреестра.

С момента утверждения бланка декларации требования к его содержанию неоднократно менялись. По состоянию на 2017 год Росреестр обновил форму декларации в связи со вступлением в силу закона № 218-ФЗ. Кардинальных изменений в разделах документа не произошло, уточнен порядок заполнения отдельный сведений о земельном участке и описанию построек.

.png "Оценка муниципального имущества аукцион")