Кто такой созаёмщик по ипотеке?

Чтобы увеличить шансы на получение ипотечного кредита, получить большую сумму, можно привлечь к сделке ещё одного или нескольких участников. Разберёмся, зачем нужны созаёмщики и какие права у них есть при оформлении ипотеки.

Взять ипотечный заём могут сразу несколько лиц, в этом случае банк будет учитывать платёжеспособность каждого из них или ориентироваться на совокупный доход. Созаёмщик по ипотеке — это тот, кто несёт такую же ответственность перед кредитором, как и основной заёмщик.

Солидарный заёмщик может быть собственником приобретаемой недвижимости или нет — это не влияет на степень ответственности. Число дополнительных заёмщиков определяется на усмотрение банка. Например, по ипотечным программам Альфа-Банка можно привлекать до трёх созаёмщиков.

Отличается ли созаёмщик от поручителя?

Эти два понятия часто путают, но они совершенно разные. Поручитель гарантирует банку, что долг будет возвращён в указанный договором срок, но не несёт солидарной ответственности. Права и обязанности созаёмщика значительно шире. Например, при просрочке платежей он должен будет вносить обязательные платежи за главного заёмщика.

Право на приобретаемую недвижимость

Да, в случае рефинансирования

Только если заёмщик допустит длительную просрочку по платежам

Всё время, пока действует договор

Не влияет на принятие решения

Когда нужны созаёмщики?

Чаще всего созаёмщиков привлекают в следующих случаях:

При оформлении ипотеки на человека, состоящего в браке. Второй супруг автоматически становится созаёмщиком и несёт солидарную ответственность за погашение займа. Не имеет значения, на кого из супругов оформлено ипотечное жильё. Исключения составляют ситуации, когда составляется брачный договор, устанавливающий определённые права владения имуществом.

Когда дохода одного заёмщика не хватает для получения нужной суммы. Чем больше общий доход всех участников, тем большую сумму можно взять в кредит.

Кто может быть созаёмщиком?

В качестве созаёмщиков можно привлекать не только законных супругов и родственников, но и других лиц. Банки предъявляют к дополнительным заёмщикам такие же требования, как и к остальным: проверяют платёжеспособность, кредитную историю и т. д.

Точные требования к созаёмщикам зависят от внутренних правил банка-кредитора. В Альфа-Банке требования к созаёмщику аналогичны требованиям к заёмщику.

Потенциальный созаёмщик должен подтвердить уровень дохода, если он участвует в расчёте платежеспособности: предоставить справку по форме банка, 2-НДФЛ или выписку по зарплатному счёту.

Созаёмщик по ипотеке: какие права и обязанности он имеет?

Права созаёмщика определяются 323 статьёй ГК РФ, а также условиями кредитного договора, типом приобретаемой недвижимости, наличием дополнительных документов, например, брачного контракта или нотариального отказа. Второй заёмщик вправе:

получить долю в приобретаемой недвижимости: при условии, что вносил обязательные платежи и вкладывал деньги в первый взнос;

вносить сумму, указанную в ипотечном соглашении, а также гасить кредит досрочно;

получать информацию о состоянии ипотечного счёта, имеющихся просрочках и пенях;

снять с себя обязательства по согласованию с банком-кредитором.

Претендовать на недвижимость солидарный заёмщик может не всегда. Это возможно, если он длительное время вносил платежи за титульного (основного) заёмщика, при выделении долей, составлении соответствующего соглашения. Автоматическое право на недвижимость возникает, когда созаёмщик и заёмщик — супруги.

Главная обязанность второго заёмщика — своевременно вносить платежи по ипотеке. Созаёмщик должен погашать задолженность, если основной заёмщик не может этого сделать. Порядок погашения долга определяется без участия банка — стороны сами определяют, в каком размере каждый из них вносит платежи. Например, заёмщик и созаёмщик могут договориться и ежемесячно вносить платежи в равных долях либо в определённом процентном соотношении.

Как взять ипотеку с созаемщиком?

Участие дополнительных заёмщиков повышает шанс на одобрение кредита. Как действовать, если вы решили взять ипотеку и нашли подходящего созаёмщика?

Сравните кредитные программы: изучите процентные ставки, требования к заёмщикам, условия обслуживания, размер первоначального взноса. В Альфа-Банке можно оформить ипотеку на строящееся или готовое жильё по ставке от 5,99% годовых.

Договоритесь со вторым заёмщиком, как разделите выплаты по кредиту, обсудите права на недвижимость. Оформите договорённости документально: составьте письменное соглашение о взаимных обязательствах.

Подготовьте документы и передайте их в банк. Перечень документов саще всего такой же, как и при оформлении другого кредита. Понадобятся анкета-заявление, копия паспорта, трудовой книжки/договора, справка о доходах, выписка по зарплатному счёту.

Внимательно изучите все пункты ипотечного договора. Посмотрите, как закреплены обязанности и права основного заёмщика и созаёмщиков.

Оформите страховой полис. Застрахуйте ипотечную недвижимость, жизнь и здоровье — в случае потери работы и других непредвиденных ситуаций страховая выплатит за вас долг банку.

Созаемщик по ипотеке: риски и нюансы

Ипотечное кредитование с участием созаёмщиков имеет свои особенности. Прежде чем оформить кредит с солидарными заёмщиками, зафиксируйте все моменты документально. Например, можно составить дополнительное соглашение, в котором будет указано, какие права имеет на недвижимость каждый созаёмщик.

Созаёмщик может отказаться от участия в ипотечной сделке в любой момент после заключения договора, но только по решению суда. Причинами для снятия обязательств становится развод, смена места жительства, невозможность исполнять кредитные обязательства. Чтобы выйти из кредита, нужно отправить в банк заявление о расторжении соглашения и подать иск в суд.

Кто может быть созаемщиком по ипотеке, его права и обязанности

В кредитном договоре, наряду с заемщиком, допускается участие третьих лиц — поручителей и созаемщиков. В части обеспечения по ипотечным соглашениям чаще всего привлекается созаемщик, так как в некоторых случаях это требование устанавливается законом.

Кто такой созаемщик

Если в ипотечном соглашении указаны двое и более лиц, то все они считаются созаемщиками. Лицо, непосредственно подписывающее договора, признается титульным заемщиком. Созаемщик привлекается в том случае, когда финансовые возможности титульного заемщика не совпадают с требованиями кредитной организации. Такая форма обеспечения применяется при крупных суммах кредита, а также в случае оформления ипотеки.

Суть заключается в том, что при оформлении ипотеки учитываются совокупные доходы титульного заемщика и всех созаемщиков. Если у клиента маленькая официальная заработная плата, и ему банк не одобряет ипотеку, решение проблемы кроется в привлечении созаемщика, который будет нести вместе с ним солидарную (равную) ответственность.

Под общей ответственностью понимается исполнение обязанностей по кредитному договору наравне с первостепенным заемщиком. Созаемщик — не второстепенное лицо в договоре, а равноправный субъект, доходы которого учитывались банком при вынесении решения по заявке на ипотеку.

![]()

Фактически, созаемщик — это лицо, которое привлекается заемщиком в случае недостаточности размера его официальных доходов. Механизм работает следующим образом:

- Ежемесячный платеж по кредиту составляет 50 000 рублей — подобная долговая нагрузка является для клиента неподъемной.

- Клиент привлекает созаемщика, который теоретически будет принимать участие в выплате кредита — таким образом, ежемесячный платеж делится на 2 части.

- Кредитная организация сверяет условия, оценивает риски, выносит решение по заявке.

При этом привлеченное в качестве созаемщика лицо может никак не участвовать в погашении задолженности, так как плательщиком является титульный заемщик. На практике клиенты банков прибегают к подобной схеме для того, чтобы добиться положительного решения по поданным заявкам.

Отличие созаемщика от поручителя по ипотеке

В правоотношении между клиентом и кредитной организацией может участвовать третье лицо — поручитель. Поручительство — дополнительный вид обеспечения по ипотечному договору, который используется банками для уменьшения типовых рисков.

![]()

Поручитель — это лицо, привлекаемое в качестве гаранта своевременного исполнения обязательств заемщиком. В отличие от созаемщика, поручитель не является равноправным участником сделки. Доходы лица банком не учитываются, так как оно не участвует в выплате задолженности по кредиту наравне сосновным заемщиком.

Поручителем может физическое или юридическое лицо, тогда как созаемщик — только физлица. Поручительство предусматривает два вида ответственности: солидарную и субсидиарную. Конкретный вид ответственности прописывается в договоре поручительства.

Следовательно, созаемщик исполняет обязательства наряду с клиентом, а ответственность поручителя наступает в том случае, если заемщик становится неплатежеспособным.

Основные требования к созаемщику

Если поручитель участвует в качестве гаранта исполнения обязательств, и его финансовое положение может банком не проверяться, то созаемщик — равноправный участник кредитного договора, к которому предъявляются те же самые требования, которые предъявляются титульному заемщику. В рамках ипотечного договора созаемщики должны:

![]()

- Соответствовать возрастному цензу — минимальный и максимальный пороги устанавливаются кредитной организацией.

- Иметь официальный доход, который подтверждается документально.

- Иметь положительную кредитную историю.

Для удобства потенциальный созаемщик может открыть описание любой ипотечной программы, и просмотреть, какие именно требования банк предъявляет титульным заемщикам. Эти же самые требования придется соблюсти и созаемщику для того, чтобы банк вынес положительное решение по заявке.

При этом важно учитывать обстоятельство, в соответствии с которым лицо становится созаемщиком без учета платежеспособности и соблюдения прочих требований. Подобное возможно, когда ипотека оформляется заемщиком в браке — второй супруг признается созаемщиком независимо от наличия или отсутствия дохода, без возрастных и прочих ограничений. Правило исключается в том случае, если между супругами заключен брачный контракт.

Кто может стать созаемщиком?

Каких-либо конкретных требований к лицам, которые могут выступать в качестве созаемщиков, действующее законодательство не содержит. Конечные условия устанавливает кредитная организация. Главное правило — созаемщик должен быть физическим лицом, так как привлечение в этих целях компаний и организаций не предусматривается.

![]()

Наиболее часто в кредитных договорах участвуют родственники титульного заемщика: супруг, родители, дети, братья и сестры. При этом наличие родственных связей не является безусловным требованием. Таким образом, титульный заемщик может привлечь к сделке с банком любое лицо, которое соответствует основным и дополнительным требованиям, указанным в ипотечной программе.

Как подписывается кредитный договор с участием созаемщика?

Процедура заключения кредитного договора с участием третьих лиц — стандартная. Разница кроется в том, что в соглашении фигурирует титульный заемщик и все созаемщики, которые являются полноправными членами сделки. Заключение сделки состоит из следующих стадий:

- Физическое лицо обращается в банк на предмет оформления ипотеки.

- После рассмотрения заявки банк принимает решение о необходимости привлечения созаемщика — либо третье лицо привлекается в силу закона (если ипотека берется в браке).

- Банк рассматривает данные созаемщика.

- В случае принятия положительного решения, кредитная организация предложит заключить ипотечное соглашение.

—>

![]()

Подписание договора происходит в присутствии всех лиц, участвующих в сделке. Изначально идут данные на титульного заемщика, который наделяется правом собственности, затем указывается информация по каждому созаемщику, если таковых в договоре фигурирует несколько. Договор подписывается каждым участником сделки лично. Также лица получают по одной копии кредитного соглашения.

Какие права созаемщик имеет на ипотечную квартиру?

Было отмечено, что созаемщик по ипотеке несет солидарную ответственность: не вместо заемщика, а вместе с ним. Правом собственности на квартиру автоматически наделяются супруги титульного заемщика. Данное требование установлено ст. 34 СК РФ.

Во всех остальных случаях объем прав третьих лиц в ипотечном договоре устанавливается отдельным соглашением. Основной заемщик и созаемщик составляют отдельное соглашение, в котором указывается права лица в недвижимость. Если дополнительное соглашение не заключается, созаемщик изначально не имеет права собственности, но, впоследствии, сможет отстоять его через суд.

![]()

По этой причине в подавляющем большинстве случаев в качестве созаемщиков выступают близкие родственники лица, оформляющего ипотеку. Вероятность того, что член заявит права на квартиру, крайне мала. Если ипотека оформляется супругами, то каждый из них имеет равные права на приобретаемую квартиру, независимо от того, кто является собственником и фактическим плательщиком по кредиту.

Для того, чтобы отсудить права на квартиру, созаемщику достаточно документально доказать факт прямого участия в погашении задолженности по кредиту. Достаточно предоставить в суд документальные данные, после чего можно рассчитывать на получение доли в квартире. Доля в недвижимости должна соответствовать сумме, которую созаемщик выплатил в рамках исполнения обязательств по кредитному договору. На практике такие случаи встречаются не часто, так как в договоре участвуют близкие родственники.

Может ли созаемщик отказаться от своих обязательств?

В решении данного вопроса ключевую позицию занимает кредитная организация. Следует понимать, что привлечение дополнительного заемщика для банка играет важное значение: таким образом кредитор получает ряд дополнительных гарантий. По этой причине самостоятельный выход лица из кредитного договора невозможен. Кредитная нагрузка титульного заемщика увеличится, так как он станет единственным плательщиком по кредиту. В результате таких перемен может возникнуть просроченная задолженность, в чем банк не заинтересован.

![]()

Для выхода лица из сделки применяется метод замены созаемщика. По заявлению клиента банк рассматривает вероятность привлечения нового созаемщика, который должен соответствовать всем основным и дополнительным требованиям по кредитной программе. Замена возможна только в том случае, если на это согласится банк.

Без решения кредитной организации отказаться от участия в договоре можно только через суд. При этом суд откажет в удовлетворении иска, если в наличии не будет объективных причин.

Такими причинами могут быть:

- выезд на постоянное место жительства в иностранное государство;

- утрата работоспособности;

- существенное ухудшение финансового положения.

Стоит ли становиться созаемщиком?

Учитывая, что лицо, привлеченное в качестве дополнительного заемщика, несет равные права и обязанности по кредиту с основным клиентом, на него распространяются все сопутствующие услуги, включая и обязательное заключение договора личного страхования (жизни и здоровья). Если лицо привлекается не фиктивно, а для того, чтобы напрямую участвовать в погашении задолженности, то созаемщиком становиться можно. В первую очередь, в этом должно быть заинтересовано само лицо.

![]()

Пример: два родных брата оформляют в ипотеку квартиру, долг по которой выплачивают общими силами. После погашения задолженности обременение с недвижимости снимается, и один из братьев становится полноправным собственником квартиры. Затем они вновь обращаются в банк за ипотекой, погасив общими усилиями которую, второй брат становится владельцем квартиры.

Это пример того, когда созаемщик выполняет действительно важную функцию.

Важно! Фиктивное привлечение второго заемщика может повлечь ряд неблагоприятных обстоятельств, в числе которых следующие:

- Повышение кредитной нагрузки — лицо, выступающее в виде созаемщика, не сможет оформить на себя ипотеку, так как имеет действующие обязательства.

- Претензии со стороны кредитора — если платежи прекращаются, созаемщик наравне с заемщиком подпадает под санкции кредитора.

Если возникает просроченная задолженность, то прочими неблагоприятными обстоятельствами могут быть:

- ограничение на выезд за границу РФ;

- взыскание имущества в рамках возбуждения исполнительного производства;

- существенное ухудшение кредитной истории.

Солидарный заемщик по ипотеке

Кто такие созаемщики по ипотеке, и какими правами и обязанностями они обладают? Рассмотрим подробнее.

Кто такой солидарный заемщик, и чем он отличается от основного заемщика?

Солидарный заемщик (созаёмщик) – это лицо, которое наравне с основным заемщиком отвечает перед банком по всем обязательствам, связанным с выплатой ипотечного кредита.

В случае нарушения условий договора (например, отсутствия ежемесячных платежей) банк может предъявить претензию как основному заемщику, так и всем солидарным заемщикам.

Кто может стать солидарным заемщиком?

В этом качестве может выступить любой совершеннолетний и дееспособный гражданин, соответствующий требованиям банка, в котором оформляется ипотечный кредит. Чаще всего созаемщиками являются супруги или близкие родственники, но ими также могут быть и другие лица.

Какую ответственность несет созаемщик?

Солидарный заемщик несет такую же ответственность по кредиту, как и основной заемщик. Банк может обратиться за исполнением обязательств по кредиту к любому созаемщику, вне зависимости от очередности.

Для чего нужен солидарный заемщик?

При принятии решения о выдаче ипотечного кредита банк тщательно анализирует кредитную историю, уровень доходов и все риски, связанные с потенциальным клиентом. Чаще всего привлечение платежеспособного созаемщика уменьшает вероятность невыплаты кредита и позволяет повысить шансы на получение ипотеки на более выгодных условиях.

Какие требования предъявляются к созаемщику?

Банки, как правило, предъявляют к созаемщику те же требования, что и к заемщику. Например, это могут быть следующие требования:

Наличие документов, удостоверяющих личность;

Наличие документов, удостоверяющих личность;

Постоянная или временная регистрация на территории РФ;

Возраст от 20 до 60 лет (устанавливается банком отдельно);

Платежеспособность (необходимо подтвердить документами: справкой о доходах, выпиской с зарплатного счета и др.);

Хорошая кредитная история;

Иные требования, устанавливаемые банками.

Должен ли созаемщик по ипотеке обладать правом собственности на предмет залога?

Нет, такого условия, как правило, банки не устанавливают.

Кто является созаемщиком в обязательном порядке?

В некоторых случаях созаемщики привлекаются в обязательном порядке, однако тогда их платежеспособность не учитывается:

Супруг (супруга), если не был заключен брачный договор автоматически становится созаемщиками по ипотеке, поскольку все имущество в браке находится в общей собственности;

Члены семьи, которые являются владельцами сертификата на льготную покупку недвижимости (такой сертификат может быть выдан в рамках федеральной или региональной программы господдержки).

Чем созаемщик отличается от поручителя по кредиту?

И поручитель и созаемщик могут повысить шансы на получение кредита или увеличение его суммы. Но при этом они обладают разным объемом прав и обязанностей.

Поручитель по договору дополнительно гарантирует выплату кредита и несет ответственность перед банков только в том случае, если допущена просрочка по кредиту. При этом он не имеет прав на объект недвижимости, который находится в залоге у банка. Иными словами у поручителя появляются обязательства, если они не могут быть исполнены заемщиком.

Созаемщик отвечает по кредиту наравне с основным заемщиком и в ряде случаев имеет право на долю недвижимого имущества. Вместе с поручителем он несет ответственность за своевременные платежи.

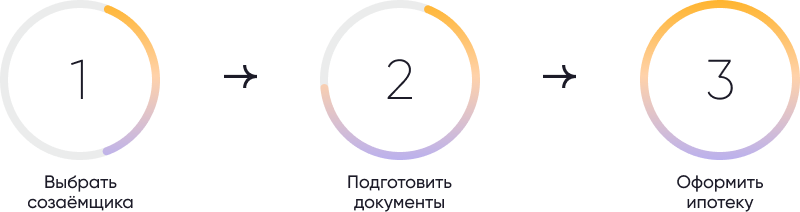

Как оформить ипотеку с созаемщиком?

Для того, чтобы оформить ипотеку с солидарным заемщиком необходимо совершить ряд действий:

Шаг 1. Выбрать наиболее выгодные условия ипотечного кредитования;

Шаг 2. Выбрать созаемщика

При необходимости (например, если созаемщиком является не супруг, а третье лицо) можно заключить дополнительное соглашение, в котором определить права каждого из заемщиков на объект недвижимости, а также взаимные обязательства;

Шаг 3. Подготовить необходимые документы совместно с созаемщиком

Перечень документов может включать:

копия трудовой книжки;

справка о доходах;

выписка по зарплатному счету;

иные документы, установленные банком;

Шаг 4. Оформить ипотечный договор в банке

При заключении ипотечного договора особое внимание можно обратить на права и обязанности каждого заемщика.

Какие права имеет созаемщик по ипотеке?

Солидарный заемщик имеет довольно широкий перечень прав наравне с основным заемщиком:

Право на получение доли в недвижимости, при условии внесения обязательных платежей в достаточном объеме (доля может быть определена дополнительным соглашением заемщиков в соответствии с объемом внесенных сумм);

Право совершать платежи по кредиту, в том числе право досрочного погашения кредита;

Право получать необходимую информацию о кредите (а также просрочка и задолженностях по кредиту).

Также созаемщик обладает всеми правами на получение государственных мер поддержки. Например, 450 тыс. рублей на погашение ипотеки для многодетных семей может получить любой из супругов, который является заемщиком по ипотечному кредиту.

Сколько созаемщиков может быть?

Число созаемщиков ограничено только правилами каждого отдельного банка.

Как вывести созаемщика из ипотечного договора?

Изменить количество заемщиков по кредиту можно по соглашению между всеми солидарными заемщиками и банком. При этом банк может потребовать замену – другого созаемщика.

Однако если созаемщик сам хочет снять с себя обязательства по выплате кредита, это можно сделать через суд. Например, такая необходимость может возникнуть при разводе, смене места жительства или возникновения неспособности вносить платежи по ипотечному кредиту.

Что происходит с созаемщиками при разводе?

Раздел жилья и изменения условий по ипотечному договору при разводе может происходить по соглашению между супругами и банком.

Что происходит в случае смерти созаемщика?

В случае смерти созаемщика его обязательства переходят на наследников, в том числе обязательства по ипотеке. Для основного заемщика ничего не меняется: за ним сохраняются обязательства своевременного погашения ипотеки.

Распространяется ли возможность оформить кредитные каникулы на ипотеку с созаемщиками?

Да, наличие созаемщиков не влияет на возможность предоставления кредитных каникул.

Что нужно знать потенциальному созаемщику?

Перед тем как стать созаемщиком по какому-либо кредиту необходимо учесть следующее:

Если вы уже созаемщик по кредиту, то получить новый кредит будет сложнее, поскольку в этом случае необходимо учитывать финансовую нагрузку и платежеспособность по обоим кредитам;

Если основной заемщик не будет платить по кредиту, то это будет обязан сделать созаемщик, даже если он в кредите больше не заинтересован или был привлечен только формально. При этом выйти из ипотечного кредита достаточно сложно;

Если по ипотечному кредиту возникнет задолженность, она будет отражена в кредитной истории как основного заемщика, так и созаемщика по кредиту, даже если созаемщик фактически не вносит платежи по ипотеке.

Кто может быть созаемщиком по ипотеке

Для многих ипотека – порой единственно доступный путь к обретению собственного жилья. Однако, чтобы получить одобрение требуется не только первоначальный взнос и трудовой стаж, но и высокий доход. Когда личных средств клиента не хватает для покупки выбранной недвижимости, можно привлечь созаемщика.

Кто такой созаемщик

По договору кредитования допускается участие до 4−5 дополнительных заемщиков одновременно. Созаемщик по ипотеке – это человек, который вместе с основным заемщиком отвечает за своевременное погашение ипотечного займа. Если владелец кредитного договора перестает платить, полную ответственность перед банком будет нести созаемщик.

Если доход потенциального покупателя недвижимости недостаточен для того, чтобы получить определенную сумму, банк может рекомендовать следующее:

- подобрать квартиру меньшей площади, либо находящуюся в худшем состоянии. Стоимость такой недвижимости будет ниже и для ее приобретения хватит одобренной вам суммы;

- оформить дополнительно еще один займ – в любом из банков. Тогда вам придется оплачивать большую сумму, что может быть непосильной финансовой нагрузкой;

- найти созаемщика по ипотеке. Тогда банк сможет учесть совместный доход и выдать более крупную сумму денег.

Условия привлечения дополнительного лица следующие:

- Банк принимает в расчет доходы дополнительного заемщика, если ваших собственных средств для покупки заявленной недвижимости не хватает.

- Перед банком все заемщики несут солидарную ответственность: и основной, и дополнительные.

- Созаемщик подписывает договор кредитования и имеет право на долю в квартире, приобретаемой с использованием заемных средств.

- Если клиент не может оплачивать долг по кредиту, обязанность погашения задолженности переходит к человеку, разделившему с ним ответственность перед банком.

Найти надежного созаемщика достаточно трудно. Не каждый человек согласится принять ответственность за многолетнее обязательство по ипотеке. Средний срок погашения ипотечного займа – 10 лет, следовательно, на этот срок созаемщик по ипотеке – это должник банка, равно как и покупатель недвижимости.

Если заемщик планирует взять ипотеку, не подтверждая уровень дохода, ответственность по уплате кредита полностью переходит на созаемщика.

Кто может стать созаемщиком

Как уже говорилось ранее, банки допускают участие от одного до пяти дополнительных заемщиков. Помощь в погашении кредита клиенты чаще просят у собственных родителей, супругов или даже у дальней родни. Некоторые банки соглашаются принять постороннего человека как созаемщика, при условии, что он не возражает против этого. В реальности, однако, близкие друзья отказываются отвечать за чужие ипотечные кредиты.

Если ваш друг согласился принять ответственность по оплате вашего кредита, он должен осознавать, насколько это большая и серьезная ответственность. Созаемщик по ипотеке – это человек, который будет вносить платежи по ипотеке вместо основного заемщика, если тот вдруг перестанет оплачивать кредит. Тогда у созаемщика возникает первоочередное право на получение недвижимости в собственность.

Супруги, брак между которыми зарегистрирован, приобретая квартиру, выступают созаемщиками автоматически. Если муж и жена не рассматривают возможность впоследствии делить ответственность по ипотеке, лучше заключить брачный договор, регламентирующий обязанности каждого из супругов по оплате кредита, а также размер долей, которые получит каждый из них после развода.

Созаемщик обычно привлекается в следующих случаях:

- дохода основного покупателя недостаточно для покупки заявленной квартиры;

- если на момент получения кредита заемщик состоит в зарегистрированном браке, то супруг/супруга отвечает за оплату долга наравне с клиентом;

- клиент обладает высоким доходом, но оформляет недвижимость на несовершеннолетнее лицо.

Требования к созаемщику

Кто может быть созаемщиком по ипотеке? У банков существуют различные требования к данному лицу, но есть ряд основных параметров:

- быть гражданином РФ, достигшим совершеннолетия;

- опыт работы от полугода на последнем месте трудоустройства (для некоторых банков – от 1 года);

- быть платежеспособным. Рассчитывается этот параметр так: размер платежа по ипотеке не может превышать 40% от среднемесячного дохода;

- обладать хорошей кредитной историей, банки придают этому значение;

- созаемщик по ипотеке – это человек, находящийся в трудоспособном возрасте: от 21 года до 55 лет.

В роли созаемщика не выступит пенсионер, поскольку он не работает, следовательно, не сможет погасить задолженность, если возникнет такая необходимость.

Оформление документов и участие в оформлении ипотеки

В 2019 году банки требуют у созаемщика предоставить следующие документы:

- российский паспорт;

- страховой номер индивидуального лицевого счета;

- постоянную прописку по месту фактического проживания;

- документы, которые удостоверяют личность членов семьи дополнительного заемщика, проживающих с ним;

- трудовую книжку;

- документы об образовании;

- справку по форме банка, подтверждающую платежеспособность;

- жилищные сертификаты, полученные при рождении детей (если есть).

Рекомендуется провести страхование жизни и здоровья созаемщика на сумму, которая составит примерную стоимость его доли в приобретенном жилье. Ипотека может быть оформлена при участии нескольких дополнительных заемщиков. Договорившись друг с другом, они могут распределить ответственность по договору с банком и доли в приобретенной недвижимости.

Если вы планируете привлечь жену как созаемщика по ипотеке, то брак должен быть зарегистрирован до оформления кредита. Перечисление денег на покупку недвижимости происходит после того, как сделка зарегистрирована в Росреестре. Если вы – созаемщик, то, подписав кредитный договор, вы отрежете пути отступления, т. к. уже не сможете отказаться оплачивать задолженность вместо основного покупателя, если он вдруг не будет это делать.

Права и обязанности, плюсы и минусы созаемщика

Если вы собираетесь быть созаемщиком по ипотеке, нужно здраво оценивать риски и те проблемы, которые рано или поздно могут появиться в связи с этим решением. Помните, что ипотечные договора заключаются на длительный период, в течение которого вполне могут произойти разные события:

- если вы соберетесь оформить кредит, ипотека, которую вы брали ранее, ограничит вашу платежеспособность;

- если брак заключили после того, как был подписан кредитный договор, то второй супруг не сможет претендовать на получение доли в купленной квартире. Если супруги решат развестись, то собственником жилья станет заемщик, а возвращать долг банку придется обоим;

- вы согласились разделить ответственность перед банком со своим товарищем, а он прекратил оплачивать ипотечный кредит. Тогда вам придется платить вместо него – но согласится ли он компенсировать вам траты по ипотеке?

- ипотека получена супругами, который состоят на момент приобретения жилья в законном браке. Тогда приобретаемую недвижимость необходимо оформить как общую долевую собственность. Если супруги разводятся, то жилье придется разменивать, что может занять длительное время и не всегда удобно;

- если вы собираетесь принять на себя исполнение обязательств по чужому кредиту, помимо договора кредитования нужно будет заключить дополнительное соглашение, по которому вам будет гарантироваться возвращение затраченных денег или выделение в вашу собственность доли приобретаемой квартиры.

Чтобы не возникло недопонимания между основным и дополнительными заемщиками, нужно застраховать возможные риски. Если возникнут обстоятельства, повлекшие смерть созаемщика или утрату им трудоспособности, страховая компания возместит долг банку.

Чем созаемщик отличается от поручителя?

Многие затрудняются найти ответ. Поручитель и созаемщик имеют разные права на приобретаемую квартиру и, соответственно, различаются своими обязанностями:

- доходы, которые имеет поручитель, не принимаются банком в расчет при определении максимально возможной суммы для заемщика;

- поручитель должен обладать платежеспособностью, поскольку ему придется оплачивать основной долг и начисленные по нему проценты, если заемщик перестанет вносить платежи;

- поручитель и банк подписывают договор, согласно которому платежи вместо основного заемщика, если он перестал погашать кредит, вносит поручитель;

- поручитель не претендует на долю в квартире, купленной с использованием заемных средств, но может отсудить ее, если на то будут основания;

- поручитель будет обязан платить за кредит, только если все заемщики перестанут платить, и суд вынесет соответствующее постановление.

Заключение

Разделить ответственность по кредиту с кем-либо – серьезное решение, приводящее к многолетним обязательствам перед банком. До того, как согласиться на это, необходимо оценить возможные плюсы и минусы, чтобы впоследствии не попасть в сложную ситуацию.

Для заемщика, обладающего не слишком высоким доходом, привлечение дополнительного лица становится хорошим способом получить более крупную сумму для приобретения жилья, но для созаемщика бремя ответственности может оказаться слишком тяжелым испытанием.

Ипотека при разводе: как разделить квартиру?

Член Московского областного отделения Ассоциации юристов России

специально для ГАРАНТ.РУ

Ваш брак распался, а ипотеку выплачивать еще много лет?! Что делать и куда бежать? Как делится квартира в ипотеке при разводе? Самые распространенные варианты разделения кредитного договора – в колонке.

Многие россияне не могут позволить себе приобрести недвижимость без привлечения заемного капитала. Это объясняется высокой стоимостью имущества и условно низкими доходами.

Как следствие, практически каждый бракоразводный процесс связан еще и с разделом совместного нажитого имущества, взятого под залог, и определения выплат по кредитному договору.

Порядок действий зависит от момента, когда ипотечный договор был оформлен: до заключения брака или в период нахождения в браке.

Рассмотрим каждый из этих вариантов.

Ипотечный кредит взял один из будущих супругов до заключения брака

У него возникло право собственности на имущество, которое было приобретено по договору купли-продажи или договора уступки объекта завершенного строительства. В случае получения имущества в дар, по наследству и в результате других безвозмездных сделок оно также будет принадлежать единоличному собственнику. Иными словами только одному из будущих супругов (ст. 36 Семейного кодекса).

Однако после заключения брака, если за счет имущества каждого супруга в отдельности или их общего имущества были произведены улучшения объекта (квартиры, дома и т.п.), которые увеличили его стоимость (например, произведен ремонт), то суд на законных основаниях может признать данное имущество общим (ст. 37 Семейного кодекса РФ). Правда, стоит отметить, в суде будет довольно тяжело доказать, что имущество супруга было направлено на улучшение объекта. Так, например, в Кемерово районный суд отказал в удовлетворении иска о признания имущества совместным, так как не было предоставлено достаточных доказательств (Решение Центрального районного суда г. Кемерово № 2-2315/2020 2-2315/2020

М-1978/2020 М-1978/2020 от 6 июля 2020 г. по делу № 2-2315/2020). Поэтому прежде чем заявлять о признании имущества совместной собственностью, определитесь с доказательствами, которые будут приведены в суде.

Напомним, совместным имуществом супругов признается (ч. 2 ст. 34 Семейного кодекса РФ):

- доходы каждой из сторон брачно-семейных отношений от определенной деятельности (предпринимательская, трудовая, интеллектуальная), выплаты из пенсионного фонда, социальные выплаты, средства, которые не имеют специального назначения;

- приобретенное на общий доход движимое/недвижимо имущество, инвестиции в кредитные учреждения, а также в коммерческие организации. В данной ситуации совершенно не важно, кто приобретал имущество и на кого оно оформлено, и не играет роли, кто вносил денежные средства.

Будущие супруги оформили на себя ипотечный кредит до вступления в брак

В этом случае каждый из них приобретает статут созаемщика по договору и право собственности на определенную долю. При этом доля каждого из супругов – индивидуальная собственность для сторон (ч. 1 ст. 36 Семейного кодекса РФ).

Один из будущих супругов заключил договор уступки или долевого участия, в соответствии с которым вложил определенную долю финансов на постройку одноэтажного (многоэтажного) дома, до заключения официального брака

По окончании строительства застройщик передаст вкладчику квартиру, когда тот уже находится в браке. Следовательно, право собственности возникает после окончания строительства. Суд может признать данное имущество совместной собственностью, поскольку право собственности возникло на момент нахождения в браке (ч. 1 ст. 37 Семейного кодекса РФ).

А в случае, если брак так и не будет заключен на момент приобретения права собственности, то приобретенная недвижимость будет принадлежать лицу, заключившему договор уступки или долевого участия.

Один из супругов взял на себя ипотечный кредит после регистрации брака

Право собственности возникнет на момент нахождения лица в браке. А значит имущество будет являться совместной собственностью (ч. 1 ст. 256 Гражданского кодекса).

Ипотека была оформлена в браке, однако выплаты по кредитному договору осуществлял один из супругов.

Брачно-семейное законодательство защищает права тех, кто не может получать собственный доход вследствие, например, ухода за несовершеннолетним. Семейный кодекс РФ в ч. 3 ст. 34 закрепляет права таких лиц на общее имущество.

Супруги оформили на себя ипотеку, став созаемщиками, совершали необходимые выплаты вдвоем (вне зависимости от суммы выплаты), приобрели совместное право собственности на имущество.

Имущество безоговорочно признается совместным (ч. 1 ст. 256 ГК РФ).

Процесс раздела имущества

Инициировать процедуру можно при нахождении в браке, при расторжении и после его расторжения.

Основаниями для раздела имущества являются:

- воля одной из сторон брачно-семейных отношений;

- кредиторское требование о разделе имущества для обращения взыскания на долю одного из супругов.

В первой ситуации все вопросы регулируются соглашением о разделе общего имущества (ст. 252 ГК РФ). Причем его необходимо нотариально удостоверить.

Соглашением могут быть урегулированы следующие ситуации:

Форма

Соглашение о разделе общего имущества супругов

- полномочия лиц в отношении имущества (если имущество не в залоге, так как право по распоряжению имуществом будет ограничено);

- внесение платежей по исполнению кредитного договора, взносов добровольного или обязательного страхования жизни и здоровья заемщика (заемщиков), добровольного или обязательного страхования жилого помещения;

- компенсация тому супругу, который не является заемщиком по договору.

В случае невозможности достичь обоюдного согласия и определить долю в имуществе супруги обращаются в суд.

По заявлению суд самостоятельно распределяет имущество между супругами (возможно бывшими). Случается и так, что стоимость имущества значительно превышает долю одной из сторон процесса. В таком случае можно потребовать компенсацию.

Обратите внимание – по общему правилу доли супругов признаются равными (ст. 39 Семейного кодекса РФ).

Что касается второго случая, то ч. 3 ст. 256 ГК РФ закрепляет следующее: по обязательствам одного из супругов взыскивается только то имущество, которое принадлежит лично ему либо на долю, которая находится в совместной собственности. Но Семейный кодекс РФ предусматривает и тот вариант, что взыскание может также обращаться и на общее имущество супругов по общим обязательствам (ч. 2 ст. 45 Семейного кодекса РФ).

Важно понимать, что выдел доли из совместной собственности происходит только тогда, когда не хватает личного имущества должника для покрытия долга (ч. 1 ст. 45 Семейного кодекса РФ). Для того чтобы кредитор мог требовать разделения общего имущества супругов для взыскания на долю одного из сторон брачно-семейных отношений, ему необходимо доказать следующее:

- наличие долга;

- недостаточность личного имущества для уплаты долга.

Раздел имущества, которое находится долевой собственности

Статьей 252 ГК РФ регламентирована возможность субъектов гражданского права разделить имущества на доли на основе специального соглашения. В случае отсутствия воли одного из участников допускается обращение в суд.

Нередки ситуации, когда имущество не может быть разделено в натуре или такой раздел наносит значительный ущерб его назначению. Так, собственник, желающий разделить имущество, вправе потребовать возмещения полной стоимости его доли. Однако нужно понимать, что тогда право собственности на долю в данном имуществе прекращается.

Раздел имущества в браке и после его расторжения

Если лица, находясь в браке, разделяют имущество, то неразделенная часть или совместно нажитое имущество образуют совместную собственность.

Постановление Пленума ВС РФ от 5 ноября 1998 г. № 15 отдельно рассматривает вопрос о разделе имущества при наличии долговых обязательств.

Долги считаются общими, если они возникли по инициативе обеих сторон в интересах семьи. Распределение происходит пропорционально принадлежащим гражданам долям.

Выглядит это следующим образом: если один из супругов претендует на долю в недвижимом имуществе – ему необходимо выплатить часть суммы неисполненных долговых обязательств пропорционально определенной ему судом доли в праве на общее имущество супругов.

Однако если данное лицо откажется от уплаты долгов или будет отклоняться, то обязательство по выплате займе займодавца переходит на другого супруга в полном объеме.

Срок исковой давности

Период, в течение которого лицо вправе обратиться за защитой нарушенного права в суд, называется исковой давностью. Составляет он три года (п. 1 ст. 196 ГК РФ). Важно понимать один момент: исковая давность, напомним, начинает длиться не сразу же после развода, а с того момента, как лицо должно было или могло узнать о нарушении своего права. Например, гражданка А. спустя 5 лет после развода узнает, что ее бывший супруг Д. решил продать их дом, который после развода не был разделен. И в тот момент, когда ей стал известен факт возможной продажи дома, начал течь срок исковой давности.

Брачный договор как защита и гарантия имущественных прав

Многие считают, что брачный договор – это запретная тема для отношений между двумя людьми. Однако современные проблемы требуют современных решений. И нужно понимать, что раздел имущества – дело не особо приятное. Именно поэтому позаботьтесь о своем эмоциональном состоянии заранее. И нет ничего лучше, чем жить в браке и понимать, что в случае развода не будет ненавистных препирательств и разборок.

До подписания ипотечного договора, можно составить брачный договор, в котором необходимо прописать следующее:

- кто оплатит первый взнос;

- лица, которые будут оплачивать кредит;

- доля в приобретаемом имуществе;

- размер компенсации (если один из супругов захочет отказаться от принадлежащей ему доли);

- раздел имущества при разводе;

- раздел обязательств по ипотечному договору при разводе.

К тому же при желании в договоре можно сразу указать объекты, которые после развода безоговорочно переходят от одного лица к другому.

Квартира, купленная за счет материнского капитала

Материнский капитал признается формой государственной поддержки, которая оказывается в случае рождения (усыновления) первого, второго (третьего и т.д.) ребенка (ст. 3 Федерального закона от 29 декабря 2006 г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», далее – Закон № 256-ФЗ).

Согласно ст. 10 Закона № 256-ФЗ, имущество, приобретенное, построенное, улучшенное за счет материнского капитала оформляется в общую собственность лица, получившего выплаты, его супруга и детей с определением размера доли по соглашению.

Таким образом, при разводе каждый из супругов будет претендовать только на свою долю.

Раздел имущества при наличии несовершеннолетних и совершеннолетних детей

Процесс раздела имущества всегда усложняется, если есть несовершеннолетние дети. Суды склонны больше вставать на сторону того, с кем остается ребенок. Это значит, что в такой ситуации суд отступает от презумпции равенства долей супругов, и может увеличить долю при проживании с несовершеннолетним ребенком (ч. 2 ст. 39 Семейного кодекса РФ).

А вот в ситуации, когда раздел имущества происходит при достижении ребенком совершеннолетнего возраста, стоит обратиться к ч. 4 ст. 60 Семейного кодекса РФ. Там сказано, что ребенок не имеет прав собственности на то имущество, которое принадлежит родителям.

Может ли созаемщик оформить собственную ипотеку

Когда люди соглашаются стать созаемщиками по ипотеке, они редко задумываются о том, что в скором времени может понадобиться оформление собственного кредита. Однако наличие имеющегося долгового обязательства способно серьезно повлиять на возможность дальнейшего кредитования. Отказ в банках ставит перед практически неразрешимой задачей — как созаемщику взять новую ипотеку. Чтобы ответить на этот вопрос, для начала разберемся, какие права и обязанности имеет доверенное лицо.

Права и обязанности

Созаемщик — это привлеченная к кредитному договору сторона, которая взяла на себя солидарную с титульным заемщиком ответственность по выплате ипотечного кредита. Для банка оба участника равны и одинаково отвечают за выполнение обязательств. Информация о полученном займе отображается в кредитной истории обеих сторон. Так как созаемщики привлекаются к крупным кредитам на долгий срок, далеко не каждый согласится взять на себя роль доверенного лица. При этом привлечь к кредиту можно до 4 граждан, согласных при необходимости выплачивать долг.

Обязанности созаемщика определяются положениями кредитного договора и в первую очередь выражаются в своевременной выплате задолженности в соответствии с графиком платежей в случае, если титульный заемщик не может это сделать самостоятельно. Доверенное лицо обязано внимательно изучить условия сделки и предоставить документы по требованию кредитора.

Участие в договоре кредитования дает созаемщику ряд прав, с которыми титульный заемщик должен ознакомится, прежде чем взять ипотеку с привлечением сторонней помощи. В первую очередь необходимо помнить, что привлеченное лицо вправе претендовать на объект ипотечного кредита. Такое право возникает, если основной заемщик является супругом, оформляется доля на квартиру или заключено соответствующее соглашение, определяющее возможность получения жилья. Кроме того, суд так же может встать на сторону созаемщика, если он регулярно вносил платежи по ипотеке вместо титульного. В этом заключается основное отличие привлеченного лица от поручителя, который не может претендовать на недвижимость и не обязан ежемесячно платить по графику. Подробнее об этом мы рассказывали в нашей статье.

Итак, может ли созаемщик получить собственную ипотеку на квартиру? Да, банки не ограничивают своих клиентов в получении нового кредита. Однако для обеспечения двух кредитных договоров гражданин должен иметь достаточный уровень дохода. Именно на финансовую стабильность и распределение расходов смотрят кредиторы при одобрении второго ипотечного кредита. Если созаемщик сможет убедить банковскую организацию в своей платежеспособности, добропорядочности и возможности одновременно погашать две задолженности (при этом у гражданина должно оставаться не менее 40% дохода), то банк может пойти ему навстречу.

Как созаемщику получить ипотеку: требования и необходимые документы

При одобрении заявки на ипотеку банк, помимо платежеспособности, рассматривает и другие критерии, которым должен отвечать созаемщик:

соответствие основным требованиям (возраст, регистрация, стаж на последнем рабочем месте, семейное положение и количество детей в семье);

хорошая кредитная история (КИ) и отсутствие просрочек по займам;

наличие полного пакета документов;

высокий уровень дохода и дополнительные источники заработка;

отсутствие открытых кредитов и размеры ежемесячных платежей по имеющимся займам;

прочее (наличие или отсутствие судимости, непогашенные долги, алименты и т. д.).

Может ли созаемщик взять ипотеку себе или нет, кредитор решает на основе всех вышеуказанных критериев. Получение нового ипотечного кредита ничем не отличается от обычной процедуры. Для оформления клиенту банка потребуется предоставить стандартный список документов:

паспорт с постоянной или временной регистрацией;

документы, подтверждающие доход (справки 2-НДФЛ или по форме банка, при необходимости налоговые декларации);

копию всех заполненных страниц трудовой книжки, заверенную работодателем;

правоустанавливающие документы на недвижимость, являющуюся залогом (данные из ЕГРН, свидетельство о праве собственности);

технический паспорт квартиры или дома, передаваемого банку для обеспечения ипотечного кредита;

отчет об оценке недвижимости;

сертификат на материнский капитал (при наличии).

Банковская организация может потребовать дополнительные документы, поэтому рекомендуется проконсультироваться с кредитным менеджером.

Как созаемщику увеличить шанс на одобрение второй ипотеки

Зная основные критерии, на которые банк смотрит при одобрении заявки, можно увеличить шанс на выдачу ипотечного кредита для приобретения жилья. В первую очередь необходимо оценить свою платежеспособность и при необходимости предоставить сведения о дополнительных источниках дохода. Однако не стоит приписывать несуществующие суммы и завышать прибыль. Банк тщательно проверяет предоставленную информацию и при обнаружении несоответствия может занести клиента в черный список. Оценить финансовые возможности можно с помощью ипотечного калькулятора, который позволит рассчитать ежемесячные платежи, начальный взнос и срок кредитования.

Кроме того, необходимо убедиться в чистоте кредитной истории. Получить эти данные можно в личном кабинете на сайте НБКИ. Специалисты рекомендуют обратить внимание на тот факт, что в кредитную историю заносятся сведения по всем открытым кредитам, в том числе и тем, где клиент числится созаемщиком.

Если есть сомнения в том, что банк одобрит получение ипотеки, стоит задуматься о выходе из сделки, где вы числитесь в качестве созаемщика. Чтобы выйти из договора, необходимо уведомить титульного получателя займа, поскольку без его согласия это невозможно. Стоит отметить, что этот вариант не подходит для супругов, поскольку они автоматически становятся созаемщиками при оформлении ипотеки и изменить условия сделки могут только при разводе. Если титульный заемщик найдет доверенное лицо, которое будет соответствовать установленным требованиям, проблем с выходом не будет. Подготовьте необходимые документы и подайте на проверку в банк. После рассмотрения кредитором заявления заемщик может взять другую ипотеку на квартиру или дом.

.png)