Оформление документов по взаимным расчетам с контрагентами

Акт сверки взаиморасчётов

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Отметим, что дебиторская задолженность относится к имуществу организации, а кредиторская задолженность — к финансовым обязательствам.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

- Бухгалтер первой организации заполняет только свою часть акта и пересылает документ по электронной почте или факсу бухгалтеру второй организации.

- Бухгалтер второй компании вносит свои данные, и таким образом выявляются расхождения.

- Сторона, у которой выявлены ошибочные данные в учете, вносит необходимые изменения в учете.

- После этого, первая организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

- Акт сверки подписывают руководители обеих организаций и ставят печати.

Форма акта сверки взаиморасчетов

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

- наименование документа — акт сверки расчетов (с указанием названий организаций);

- реквизиты договора, заключенного между сторонами;

- дату и место составления документа;

- номер документа;

- период, за который проводилась сверка;

- сумму задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

- суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

- даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

- реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные) Такими документами являются накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.;

- сумму задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

- наличие расхождений в учетных данных сторон;

- подписи и печати сторон.

Основную часть акта сверки, которая несет в себе информацию о проведенных контрагентами хозяйственных операциях, лучше всего оформить в виде таблицы, которая состоит из двух частей.

В левой части таблицы отражаются, как правило, факты хозяйственной деятельности организации — составителя документа.

Она включает в себя четыре столбца.

В первом столбце указывается порядковый номер записи, во втором столбце — краткое содержание хозяйственной операции, в третьем и четвертом столбцах- ее денежное выражение по дебету или кредиту.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

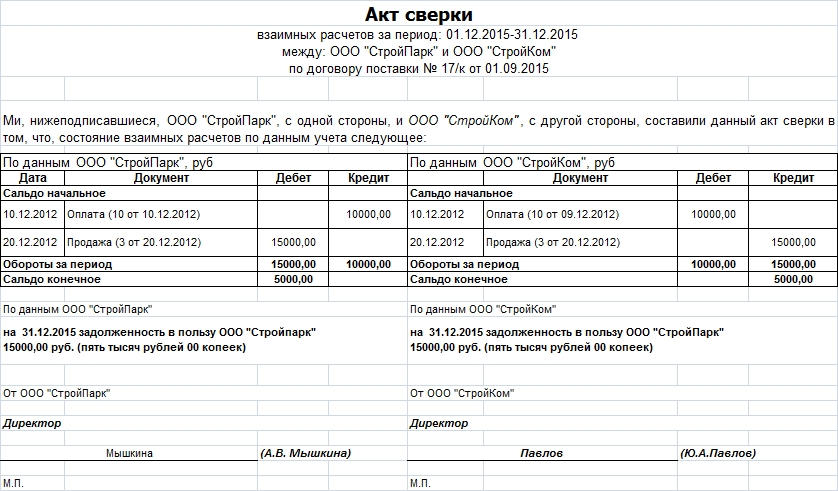

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

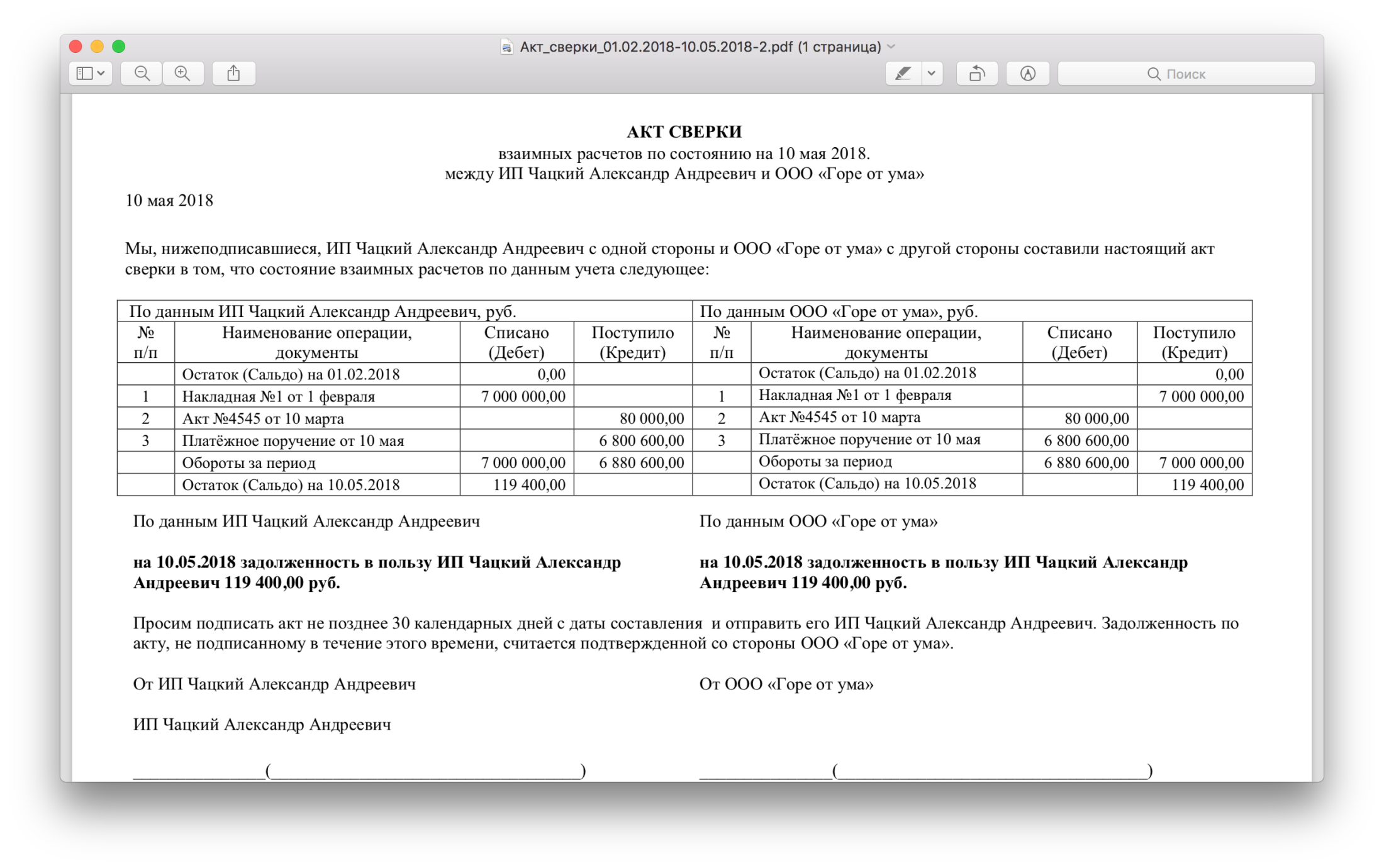

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Сверка с контрагентами: почему это важно и как провести сверку

- Бухгалтерия

- Бухучет

Сверка с контрагентами: почему это важно и как провести сверку

- 20.10.2016

- Бухгалтерия

- Бухучет

Начинающие бухгалтера зачастую задаются вопросом: насколько важна сверка расчетов с контрагентами и какова очередность ее проведения? Данная процедура относится к инвентаризации обязательств компании и является подтверждением факта наличия задолженности или переплаты. Оформляется сверка специальным документом – актом, который подписывают обе стороны. Грамотно оформленная сверка расчетов позволяет бухгалтеру избежать многих ошибок в учете (налоговом и бухгалтерском). Акт сверки взаиморасчетов требуется юристу компании для подготовки искового заявления в Арбитражный суд, если контрагент не исполняет своих обязательств и на предупредительные письма не реагирует.

Обязательность проведения сверки

Порядок, периодичность и сроки проведения инвентаризации обязательств определяются каждой компанией индивидуально, что закрепляется в учетной политике учреждения на очередной финансовый год. Исключение из этого правила – обязательная инвентаризация, которая должна предварять составление годовой бухгалтерской отчетности.

Сверка с контрагентами обеспечивает достоверность ведения бухгалтерского и налогового учета, чем реализуется один из главных принципов организации работы бухгалтерской службы организации.

Не реже 1 раза в год проводится сверка со следующими субъектами:

- покупатели с заказчиками;

- поставщики с подрядчиками;

- кредиторы с дебиторами.

Проведение сверки осуществляется по Методическим указаниям, разработанным для инвентаризации обязательств и имущества (утверждены 13 июня 1995г. Приказом Министерства финансов РФ № 49, в редакции от 08 ноября 2010г.). Анализируется задолженность по следующим счетам синтетического учета:

- 62 «Расчеты с покупателями и заказчиками»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- другим счетам в зависимости от специфики деятельности хозяйственного субъекта.

Порядок проведения сверки

Двусторонний акт сверки с контрагентом составляется в 2-х экземплярах, по 1 экземпляру для каждой стороны. Первый экземпляр документа бухгалтер регистрирует в журнале, после чего – подшивает в специальное дело для хранения и контроля расчетов с покупателями, поставщиками и подрядчиками.

Направляется акт контрагенту простым или заказным письмом, иногда для сокращения сроков обработки документ может быть направлен адресату по электронной почте или факсимильным каналам связи. Контрагент проверяет полученный акт и предпринимает следующие действия:

- подтверждает сальдо;

- составляет акт разногласий;

- игнорирует предлагаемую сверку.

Расхождения в данных возможны вследствие счетных ошибок бухгалтера, некорректного отражения данных первичных документов на счетах синтетического учета и т.д. Любые несоответствия, обнаруженные в учете одной или второй стороны сверки, требуют детального изучения и корректировки.

Списывать дебиторскую или кредиторскую задолженность самостоятельно, без проведения взаимозачета между контрагентами нельзя! Исключение – списание безнадежных долгов по истечении срока исковой давности.

Документальное оформление сверки с контрагентами

Акты сверок с контрагентами можно оформлять в свободной форме, унифицированного документа для подобных операций не разработано. Но существует перечень общепринятых правил для составления рассматриваемого документа:

- предварительная проверка названия контрагента на предмет его возможного изменения. Сделать это можно любым удобным способом (например, запросить электронную выписку из ЕГРЮЛ на сайте nalog.ru);

- указание на конкретный договор, чтобы проверяющим органам и самому контрагенту было понятно о каком направлении сотрудничества идет речь. Особенно это актуально для сверки расчетов с компаниями, с которыми заключено одновременно несколько договоров поставки или оказания услуг. При возникновении налоговых споров ссылка на номер и дату договора позволяет быстро идентифицировать обязательство и точно установить его исковой срок давности;

- при заполнении акта сверки обязательно делать ссылку на первичные документы – накладные на продукцию, акты оказания услуг, платежные поручения на оплату и т.д. По перечисленным первичным регистрам легче восстановить хронологию расчетов и подтвердить сальдо;

- обязательно указание в акте сверки даты инвентаризации обязательств, юридического наименования сторон, суммы долга, расшифровки должностей и подписей от обоих контрагентов;

- если одна из компаний – налогоплательщик НДС, акт инвентаризации обязательств должен содержать ссылку на данный факт (примерно так – в сумму задолженности входит НДС 18%);

- дата подписания документа – важная деталь, влияющая на продление срока исковой давности задолженности (3 года). Не стоит путать дату составления акта сверки с датой его подписания сторонами, налоговики рассматривают именно последнюю при дополнительном начислении прибыли. Важно: если одна сторона подписала акт 10-го числа, а вторая – 11-го, ориентироваться нужно на более позднюю из них;

- наличие у лиц, подписывающих сверку расчетов, полномочий для выполнения данного действия. Традиционно акт инвентаризации визирует руководитель компании. Если это делает иной сотрудник организации – потребуется подтверждение его полномочий (приказ, доверенность и т.д.).

Следуя вышеперечисленным правилам составления акта сверки, бухгалтеру удастся избежать споров и недопонимания с налоговыми органами, с недобросовестными контрагентами и иными заинтересованными лицами. Форму и содержание акта сверки с контрагентами желательно закрепить в Учетной политике организации в форме Приложения к ней.

Пример продления срока исковой давности по задолженности

Сверка расчетов с контрагентами влияет на списание безнадежных долгов компании, которые относятся на 91 счет бухгалтерского учета (как прочие доходы или расходы). С момента подписания акта 3-летний исковой срок продлевается и начинается новый отсчет.

Компания «Иволга» на 01 марта 2016г. по дебету счета 62 «Расчеты с покупателями и заказчиками» имеет долг 200 000 руб. за проданную предприятию «Колокольчик» продукцию. Реализация товара произошла 30 декабря 2012г. Условия оплаты по договору – в течение 2-х месяцев с момента отгрузки покупателю. Акт сверки с данным контрагентом был подписан 01 октября 2013г. Когда именно главный бухгалтер «Иволги» вправе списать безнадежную дебиторскую задолженность на прочие расходы компании по причине истечения 3-летнего срока исковой давности?

Фактически обязательства фирмы «Колокольчик» перед компанией «Иволга» возникли 30.12.2012г. Срок оплаты – не позднее 30.03.2013г. С этого момента отсчитываем 3 года, эта дата – 30 марта 2016г. Но при подписании акта сверки 01.10.2013г. произошла автоматическая пролонгация срока исковой давности еще на 3 года – до 01.10.2016г. Если на конец дня 01 октября 2016г. продавец не погасит долг (полностью или частично) или не предпримет никаких попыток признать свою задолженность, сумму бухгалтерской справкой и составлением специального акта можно будет списать на расходы организации.

Как вести взаиморасчеты с контрагентами

Как учитывать взаиморасчеты с контрагентами, оформлять взаимозачет задолженности, делать сверку расчетов.

Все взаиморасчеты с контрагентами (клиентами и поставщиками) ведутся в разрезе трех измерений:

- организация,

- партнер/контрагент,

- объект расчетов.

В качестве объекта расчетов могут выступать:

- заказ,

- накладная,

- договор

Тип объекта расчетов выбирается на уровне соглашения.

Расчеты с клиентами

Для начала создадим типовое соглашение о продажах и в качестве объекта расчетов выберем заказы клиентов ЗК (самый детализированный вариант):

В соглашении также указывается и график оплаты ЗК (то, каким образом и в какие сроки будет оплачен ЗК). В нашем примере ЗК будет оплачиваться через 5 дней после отгрузки (т.е. постоплата):

Тут же можно наложить фильтр на тип оплаты, принятой в рамках соглашения:

Помимо постоплаты может быть выбран аванс и предоплата.

Разница между ними в том, что аванс предполагает вариант, что товара у нас еще вообще может не быть (т.е. мы даже не сможем организовать обеспечение товаров в ЗК, пока не зарегистрируем поступление аванса по нему), а предоплата предусматривает, что товар есть в наличии на нашем складе и будет отгружен сразу после оплаты.

Теперь создаем сам ЗК, видим что график оплаты заполнился по соглашению:

При этом дата платежа заполняется на основании поля Желаемая дата отгрузки (т.к. оно пустое, для расчета используется Дата отгрузки):

Теперь на основании ЗК оформляем реализацию:

В списке ЗК меняется текущее состояние:

При двойном клике на нем открывается отчет по состоянию выполнения:

Теперь необходимо зарегистрировать поступление оплаты от клиента. Самый быстрый способ — на основании ЗК создать Поступление безналичных денежных средств. Но есть и другой способ — в журнале Безналичные платежи использовать закладку К поступлению:

Документ заполнился почти полностью, не забываем установить признак проведения платежа банком:

На второй вкладке видим, что в качестве объекта расчетов используется именно ЗК. Благодаря выбору статьи ДДС в соглашении, она теперь подставляется сама:

Теперь ЗК готов к закрытию, долгов нет:

Состояние расчетов можно отслеживать с помощью отчета Ведомость расчетов с клиентами:

Теперь проведем эксперимент — создадим несколько реализаций по нашему соглашению, но без использования ЗК:

В отчете можем увидеть, что в качестве объекта расчетов показаны именно документы продажи (несмотря на то, что взаиморасчеты ведутся по заказам):

Теперь зарегистрируем оплату от клиента по этим реализациям, при этом создадим одну платежку:

В расшифровке платежа выбираем тип заполнения Списком и нажимаем Подобрать по остаткам:

В списке выделяем нужные, переносим в платежку:

Обращаю ваше внимание, что в журнале нет информации о состоянии оплаты реализаций:

Эту информацию можно достать только из ведомости:

Взаиморасчеты с поставщиками

На этот раз пример немного усложним — для начала введем авансовый платеж поставщику:

При этом объект расчетов оставим пустым:

В отчетах по закупкам будем использовать Ведомость расчетов с поставщиками:

Теперь создаем заказ поставщику (взаиморасчеты будем вести в разрезе заказов). Чтобы отнести на него оплату, нужно сделать зачет аванса:

В открывшемся окне помощника по зачету оплат находим аванс, при необходимости корректируем сумму зачета и нажимаем Зачесть/Перенести аванс:

Теперь видим, что аванс зачтен, нажимаем Выполнить в верхней части формы:

В результате заказ становится полностью оплаченным:

Сейчас в отчете можно увидеть, что часть аванса осталась нераспределенной, а по заказу для выведения расчетов в ноль осталось оформить приходную накладную:

Взаимозачет задолженности

В том случае, когда есть одновременно и дебиторская и кредиторская задолженность, нередко используют взаимозачет задолженности, чтобы компенсировать один долг за счет другого.

У нас в программе уже зарегистрирован автоматически одна операция — это отражение факта зачета авансов:

Т.е. дебиторская задолженность (долг поставщика перед нами) по платежке программа перебросила на кредиторскую задолженность (наш долг перед поставщиком) по заказу поставщику:

В комментарии есть отметка об автоматическом создании:

Вот список операций, для которых можно использовать взаимозачет:

Сверка взаиморасчетов

Из раздела Казначейство открываем журнал документов Сверка взаиморасчетов, создаем новый с использованием помощника:

Выбираем необходимых контрагентов по данному партнеру, по которым необходимо сделать сверку:

Устанавливаем дату формируемых сверок:

По окончании создается подобная сверка. Для большей информативности изменим вариант детализации:

К примеру, добавим вывод объектов расчетов:

После этого нажимаем Заполнить по данным организации:

Как вы могли заметить, все накладные в табличной части оформлены за рамками урока, а те, которые мы вводили немногим ранее, в таблице отсутствуют. Причина проста — сюда попадают только те продажи, по которые есть непогашенный долг.

По кнопке Печать распечатывается Акт сверки взаимных расчетов:

Другие уроки по теме «Расчеты с контрагентами, подотчетными лицами»

Создание карточек партнера и контрагента, регистрационные и контактные данные, банковский счет.