Какой кредит выгоднее взять на покупку квартиры?

Ипотека или потребительский кредит: что выгоднее

Законом не запрещено расходование средств потребительского кредита на любые цели. Выданные банком деньги можно потратить на оплату обучения, турпоездки, автомобиля, покупку жилья. В чем разница между кредитом и ипотекой, и в какой ситуации можно взять кредит — разбираемся вместе.

Разница между кредитом и ипотекой

Ипотека — и есть кредит. Ее отличие в том, что ипотека является строго целевым займом, выдаваемым на приобретение жилья. При этом сам объект недвижимости выступает в качестве залога по кредитному договору и находится под обременением банка до окончания выплат. Ограничений по типу жилой недвижимости нет. Ипотеку можно взять на первичное или вторичное жилье в городе, сельской местности. Более того, ее можно оформить на строящийся дом, включая многоквартирные дома или возводимую недвижимость в частном секторе.

Потребительский кредит выдается на произвольные цели. Банк не регламентирует расходование предоставленных заемщику денег и не требует передать в залог недвижимость, на которую вы потратили кредитные средства. Да, для получения кредита свыше установленного банком лимита, а это может быть и 300, и 600, и даже 1000 тыс. рублей в зависимости от банка и категории клиента, может потребоваться залог, но в качестве него можно использовать не только недвижимое, но и движимое имущество, производственный объект или привлечь поручителя.

Получается, что потребительский кредит проще, ведь он позволяет свободно распоряжаться и полученными деньгами, и купленной квартирой? С одной стороны, это так. Но есть и другие нюансы.

Срок кредитования

Ипотека выдается на срок до 30 лет. Максимально возможный срок кредитования зависит от возраста заемщика и может быть скорректирован. При подаче заявки на ипотеку заемщик может сам выбрать необходимый период кредитования. Досрочное погашение позволяет сократить срок ипотеки.

Потребительский кредит также можно гасить досрочно и взять на нужное число лет, но возможный срок кредитования для таких банковских продуктов меньше. Как правило, стандартный потребительский кредит можно оформить на срок до 5 лет, нецелевой под залог недвижимости — до 15 лет максимально.

Процентные ставки

По потребительскому кредиту они выше. Здесь играет роль и отсутствие обязательного залога, и более короткий период кредитования, и более лояльные требования к заемщику.

Ипотеку получить сложнее. Для ее одобрения необходимо:

подтвердить доходы, иметь официальное место работы

предоставить созаемщика и сведения о его доходах в том числе

согласовать объект недвижимости с банком нельзя взять ипотеку на объект с незаконной перепланировкой, несоответствующий статусу жилого, кроме этого необходимо получить согласие от всех собственников на продажу, урегулировать вопросы с несовершеннолетними или имеющимися обременениями

застраховать жизнь титульного заемщика и приобретаемую недвижимость

передать приобретаемую недвижимость в залог банку

Но именно эти требования повышают защищенность сделки и гарантируют банку возврат выданной суммы в полном объеме. Если заемщик не сможет рассчитаться по кредиту, банк продаст квартиру. Это позволяет предложить более низкие ставки на весь период кредитования.

Дополнительные меры поддержки

Приобретение жилья в ипотеку субсидируется государством. Так в 2020 году была запущена программа ипотеки с господдержкой, ставка по которой составляет не более 6% на весь срок действия договора. Кроме этого, в 2021 году действуют ипотечные программы для семей с детьми, для приобретения недвижимости в сельской местности и определенных регионах РФ, военная ипотека. Все они позволяют заемщику получить льготную ставку, а банкам — компенсацию разницы до базовой ставки по ипотеке за счет бюджета.

Потребительские кредиты в программах господдержки не участвуют. Даже если вы взяли деньги на приобретение дома или квартиры, получить льготную ставку по ним нельзя, поскольку это противоречит базовым условиям выдачи займа. Материнский капитал, который можно зачесть как часть оплаты тела кредита или начисленных процентов по ипотеке, для погашения потребительского кредита использовать тоже нельзя. Средства маткапитала можно пустить только на погашение целевого займа на покупку жилья, то есть — ипотеки.

Рефинансирование

Рефинансирование кредита по более выгодной ставке доступно и для потребительского, и для целевого займа на покупку жилья.

Однако рефинансировать потребительский кредит по новым ипотечным программам не получится. Основное условие рефинансирования — целевое использование на приобретение жилой недвижимости, указанное в кредитном договоре. Потребительские кредиты таких указаний в договоре не имеют, что делает невозможным перекредитование по льготным ипотечным ставкам или госпрограммам. Пустить полученные в ипотеку средства на погашение текущей задолженности по кредитам тоже нельзя: вся сумма передается на оплату недвижимости и не может расходоваться на иные цели.

Так можно ли брать простой кредит на покупку недвижимости?

Можно. Никто не ограничивает ваше право получить финансирование сделки за счет кредитных средств. Вы можете запросить любую сумму в рамках существующих предложений банков, предоставив только паспорт, если вам необходима минимальная сумма кредита, или подтверждение доходов, если вы претендуете на более крупную сумму. При этом, взять несколько минимальных кредитов в разных банках нельзя. При подаче заявки проводится обязательная проверка существующих долговых обязательств, и при наличии непогашенных задолженностей запрашивается подтверждение доходов. Если совокупная нагрузка по текущим и планируемому кредиту превышает 65% от общего дохода заявителя, в кредите может быть отказано.

Как альтернатива, существуют программы ускоренного кредитования на покупку недвижимости под залог уже имеющегося жилья. В этом случае на приобретаемую недвижимость обременение на накладывается, кредит можно получить в размере 75% стоимости залогового объекта.

Когда стоит взять простой кредит, а не ипотеку

Если на покупку не хватает не более 1 млн рублей. Кредит оформить проще — не надо предоставлять документы на квартиру, оформлять страховки.

Если вам не хватает на первоначальный взнос. Но здесь необходимо рассчитать финансовую нагрузку так, чтобы вы смогли платить и по кредиту, и по ипотеке. Более того, банк может отклонить заявку на ипотеку, если вы вносите первоначальный взнос только заемными средствами без использования своих накоплений.

Если обмениваете квартиру. При продаже одной квартиры и покупке другой может не хватать совсем немного. Чтобы не оформлять ипотеку на 3 — 4 месяца, пока идут сделки, вы можете взять кредит на оплату резервного взноса продавцу новой квартиры, если такая договоренность достигнута.

Почему ипотека все же удобнее

Кроме возможности получения льготной ставки и в целом более дешевой стоимости ипотечного кредита на жилье, он является более гибким и доступным продуктом, чем потребительский. Выбрать квартиру несложно: банки формируют собственные базы проверенных объектов недвижимости, для которых не требуется дополнительное одобрение.

При подаче заявления на ипотеку с потенциальным заемщиком работает менеджер, который разъясняет нюансы оформления документов и представляет сведения об услугах банка, позволяющих решить все вопросы по ипотеке дистанционно: подобрать срок и примерный ежемесячный платеж с помощью калькулятора, заказать проверку объекта, составление договора, регистрацию сделки онлайн.

Длительный срок ипотеки позволяет более гибко управлять семейным бюджетом: использовать досрочное погашение, снижая ежемесячный платеж или сокращая срок договора для уменьшения переплаты и сопутствующих расходов.

Ипотеку можно рефинансировать с использованием программ господдержки по льготными ставкам, частично погасить маткапиталом.

Райффайзенбанк предлагает ипотеку на приобретение недвижимости в новостройках и вторичном фонде. Гарантированная ставка на весь период действия фиксирует стоимость жилья, защищая от роста цен на недвижимость. Подберите программу на покупку дома, земельного участка, квартиры или подайте заявку на рефинансирование текущей ипотеки на льготных условиях.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Что выгоднее: ипотека или кредит

Чем отличается ипотечный кредит от потребительского, а также какой выбрать при покупке жилья – разберемся в статье.

- Чем отличается потребительский кредит от ипотеки

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что выгоднее ипотека или кредит: сравнительный анализ

- Сравниваем требования банка

- Сравниваем процентную ставку

- Сравниваем дополнительные расходы

- Когда потребительский кредит выгоднее ипотечного

- Когда выгоднее взять ипотеку, а не кредит

Под термином «ипотека», как правило, имеют в виду банковский заем, выданный на приобретение жилья. На самом деле ипотека – это вид залога, в роли которого выступает недвижимость, а сам заем носит название ипотечного кредита.

Заемщик может пользоваться купленной на деньги кредитора квартирой или домом, однако если долг не будет возвращен, банк вправе продать предмет залога и таким образом вернуть свои средства.

Потребительский заем — это целая группа банковских продуктов, различающихся по срокам, размеру кредитования и наличию обеспечения.

Чем отличается потребительский кредит от ипотеки

Основная разница в том, что банк может выдать потребительский кредит совсем без обеспечения. А ипотечный всегда обеспечивается заложенным недвижимым имуществом.

Есть и другие отличия:

- Во-первых, потребительский кредит выдается на меньшую сумму, чем ипотечный. Например, в Совкомбанке вы можете получить кредит наличными на сумму до 5 млн рублей, а ипотечный – в размере до 50 млн рублей.

- Проценты по ипотеке ниже, ведь банк практически не рискует потерять деньги — при необходимости он просто продаст залог.

- Отличаются и сроки: как правило, ипотека выдается надолго (в Совкомбанке – до 30 лет), а потребительские кредиты чаще краткосрочные.

Что лучше взять — потребительский заем или ипотеку — нужно решать в каждом случае индивидуально.

Плюсы и минусы ипотеки

В целом, у ипотечного кредита много плюсов. Он позволяет улучшить жилищные условия здесь и сейчас, а не через несколько лет, когда недвижимость, скорее всего, подорожает. Человек сразу может въехать в свою квартиру и не тратить деньги на аренду съемного жилья.

Чтобы было проще взвесить преимущества и недостатки ипотечного кредита по сравнению с потребительским, мы представим их в виде таблицы.

| Преимущества | Недостатки |

| При покупке жилья в ипотеку банк проверяет, не претендуют ли на недвижимость третьи лица, не находится ли она в залоге. Таким образом банк защищает свои интересы, но для заёмщика это также гарантия безопасности сделки. | Долгий срок кредитования. Со временем финансовое положение заемщика может ухудшиться, и он может оказаться не способен выполнять обязательства перед банком. Есть риск потерять жилье. |

| Ставка по ипотеке ниже, чем по потребительским займам. | Переплаты из-за срока кредитования ощутимее, чем по потребительскому кредиту. |

| Можно взять в долг бо́льшую сумму. | Необходимо оформить страхование. Чтобы защитить свои интересы, банки требуют застраховать саму закладываемую недвижимость, а также жизнь и здоровье заёмщика. Так финансовое учреждение получит гарантии возврата долга, даже если у клиента произойдет форс-мажор. Жизнь и здоровье можно не страховать, но тогда ставка будет выше. |

| Можно оформить налоговый вычет на проценты с займа, взятого на приобретение жилья. | Нельзя распоряжаться недвижимостью — продавать, дарить, делать перепланировку — без разрешения банка. |

| Доступны льготные программы кредитования (для семей, для военных) — это форма государственной поддержки отдельным категориям граждан. | Требуется первоначальный взнос. Нужно оплатить не менее 10% от стоимости жилья. |

Плюсы и минусы потребительского кредита

Процентная ставка выше, чем по ипотеке. Все потому, что банк больше рискует, одалживая заемщику средства на условиях потребительского кредитования. Выше риск – выше плата за него.

Что выгоднее ипотека или кредит: сравнительный анализ

Сравниваем требования банка

Чтобы получить ипотечный кредит в Совкомбанке, заемщик должен соответствовать следующим требованиям:

- иметь гражданство России;

- иметь постоянную регистрацию на территории России;

- быть в возрасте от 20 до 85 лет на дату окончательного погашения займа;

- быть официально трудоустроенным на территории России;

- иметь трудовой стаж больше года и непрерывный трудовой стаж на последнем месте работы – не менее 3 месяцев.

Для собственников бизнеса и индивидуальных предпринимателей добавляется еще одно требование: срок ведения бизнеса должен превышать двенадцать месяцев.

Чтобы получить потребительский кредит, нужно также быть в возрасте от 20 до 85 лет, иметь официальное трудоустройство, постоянную регистрацию и контактный телефон для связи. Получить такой заем могут только физические лица.

Для оформления ипотечного кредита изначально нужны 2 документа — паспорт и второй документ на выбор. Это могут быть водительские права, военный билет, загранпаспорт, СНИЛС, пенсионное удостоверение или удостоверение военнослужащего.

Однако после предварительного одобрения заявки на кредит понадобится предоставить полный пакет документов о приобретаемом жилье, проект договора купли-продажи и подтверждение наличия первоначального взноса.

Для получения потребительского кредита обеспечение не требуется, поэтому и пакет документов будет меньше – достаточно одного или двух.

Сравниваем процентную ставку

Как правило, процентная ставка по ипотечному кредиту меньше, чем по потребительскому. Мы уже говорили об этом: банк минимально рискует потерять деньги, когда заем обеспечен залогом в виде недвижимости.

Это высоколиквидный актив, который относительно легко продать, тем более перед тем, как заключить сделку, банк сам проводит проверку объекта кредитования.

Сравниваем дополнительные расходы

При потребительском кредитовании нет никаких дополнительных расходов. А вот при оформлении ипотеки в любом случае придется потратиться на страхование купленной недвижимости, а также – вероятнее всего — на страхование жизни и здоровья заемщика.

Однозначного ответа нет, что лучше — потребительский кредит или ипотека. Заемщику предстоит взвесить все плюсы и минусы и, исходя из своего финансового состояния, принять решение.

Когда потребительский кредит выгоднее ипотечного

Как правило, потребительские кредиты выгоднее в том случае, если человек может оплатить большую часть — до 80-85% — стоимости квартиры. Дело в том, что дополнительные расходы, связанные с оформлением ипотеки, сведут на нет выгоду, связанную с более низкой ставкой.

Кроме того, потребительский заём станет оптимальным выбором, если:

- деньги нужны на небольшой срок — возможно, вы ожидаете получить наследство или гонорар в ближайшем будущем;

- банк отказывается принять в качестве залога выбранное жилье;

- вы планируете перепродать дом или квартиру в течение действия кредитного договора.

Когда выгоднее взять ипотеку, а не кредит

Стоит отдать предпочтение ипотеке, если:

- вы хотите вернуть уплаченные налоги на сумму до 390 000 рублей;

- накопленных денег не хватает даже с учетом одобренного потребительского займа, а собственное жилье нужно;

- вы можете претендовать на получение государственной поддержки по ипотеке.

Потребительский кредит на жилье или ипотека — что выгоднее

Возьмите кредит на жилье в Банке Русский Стандарт

- До 2 000 000 ₽

- До 60 месяцев

- По двум документам

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

- скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 2 000 000 ₽.

- Процентная ставка — от 15 до 28% годовых.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2022 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

При этом многие российские банки предлагают еще более низкую ставку.

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2020 году экономия может составить почти 1 млн рублей.

Материнский (семейный) капитал

С января 2020 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 483 882 рубля. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 639 432 рубля. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Имущественный вычет при покупке жилья в ипотеку

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

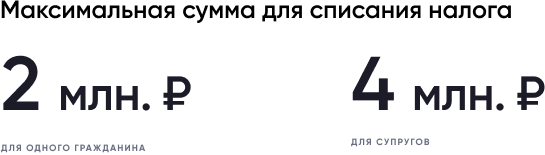

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Программа «Сельская ипотека» с процентной ставкой 3% годовых;

Военная ипотека, в рамках которой государство оплачивает стоимость ипотеки для военнослужащих;

Региональные программы поддержки семей.

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Как правильно взять ипотеку? 7 типичных ошибок ипотечных заемщиков

Как правильно взять ипотеку, чтобы купить квартиру и не пожалеть об этом? Рассмотрим 7 типичных ошибок ипотечных заемщиков, которые могут превратить вашу жизнь в самый настоящий ад. Зная особенности оформления ипотеки реально избежать ошибок, которые допускаются чаще всего из-за отсутствия знаний в данной отрасли.

К кредитованию в целом нужно относиться крайне осторожно, особенно когда речь идет про потребительский заем. Но ипотека стоит особняком, поскольку бывает, что у людей нет возможности купить собственное жилье без ипотечного кредита. На данный момент Центральный банк стремительно снижает процентную ставку, и становится чуть-чуть выгодней. При этом государство продолжает загонять граждан в кредитное рабство. В стране работает немало льготных программ о которых нужно знать.

Извечный вопрос, стоит ли покупать квартиру в ипотеку или проще жить на съемной? Здесь нужно взвешивать за и против в конкретной ситуации, поскольку случаи разные. Если решили что взять ипотеку в банке – это ваш вариант, нужно рассмотреть самые частые ошибки.

Оформление заема без первоначального взноса

Прежде чем приступать к оформлению ипотечного кредита, необходимо понять насколько вы готовы к нему. Если нет первоначального взноса минимум 20% от суммы, с оформлением лучше повременить. Потому что это ухудшает финансовые условия, по которым банк готов будет оформить заем.

Когда нет такой суммы, многие задумываются взять потребительский кредит. Этот вариант рискованный и ухудшает платежеспособность клиента в целом, поскольку человек берет на себя дополнительные финансовые обязательства. И плюс еще увеличивается сумма денег, потраченная на недвижимость.

Когда не достаточно средств, лучше накопить используя:

- накопительный счет;

- консервативный банковский депозит;

- индивидуальный инвестиционный счет, открывается минимум на 3 года, купить короткие облигации и получить налоговый вычет в 13%, если у заемщика хорошая белая зарплата.

Погоня за низкой ставкой

Взять ипотеку под низкий процент − ключевая цель, это не правильное решение. Конечно, обращаем на процент, кажется, чем ниже, тем выгодней сделка. Это не совсем так, поскольку ипотечный заемщик сталкивается с большим количеством дополнительных платежей:

- страховка;

- комиссия;

- сборы разного типа и т.д.

Помимо этого, если банк предлагает под определенный процент какой-то объект, возможно проблема в объекте, это следует учитывать. Изначально нужно отталкиваться от ценности выбранной квартиры, затем учитывать процент. При оформлении ипотеки помните, что это необходимо менеджеру, а не клиенту. Менеджер заинтересован в заключение сделки через его банк. Когда наседает представитель банка и угрожает что необходимо заключить сделку сиюминутно, с осторожностью отнеситесь к предложению. Потребуйте ознакомиться с полным предложением, возьмите время на размышление.

Подписание договора «не глядя»

Взять ипотеку без детального изучения соглашения – самая глупая ошибка. Поскольку это важный этап в заключение сделки, именно в договоре прописываются права и обязанности сторон. Заранее ознакомьтесь с договором, даже можно дать изучить специалисту или знакомому имеющему опыт оформления ипотечного кредита. В случае если что-то смущает, задайте уточняющие вопросы, и просите вносить изменения в договор, если какие-то нюансы не устраивают. Это нормальная практика.

Помните, что ипотека оформляется надолго, и в зависимости от того, какой договор вы подпишите, будет зависеть материальная, эмоциональная составная ближайшие несколько лет.

Покупка страховки

Бездумное оформление страховки – следующая ошибка весьма распространенная. Можно ли взять ипотеку без страховки? Да. При заключении договора банк часто предлагает оформить два типа страховки:

- жизни;

- залога (покупаемой квартиры).

По законодательству единственным обязательным страхованием является страхование залога. Но, с другой стороны банк в случае отказа оформления страховки на жизни, повышает процент, тем самым усложняет выплату заема. Здесь есть один нюанс, есть банковские организации, которые злоупотребляют ситуацией и чрезмерно навязывают людям невыгодные условия страхования. Возможно, предоставлен только один вариант страхования и не говорят о существовании альтернативного решения.

Альтернатива всегда есть, и как правило вариант предложенный банком на месте – это самый невыгодный вариант. У каждого банка имеется список из 10-15 аккредитованных страховых компаний, и клиент имеет право воспользоваться услугами одной из них. Необходимо взять контакты данных компаний и узнать расчетные полисы в зависимости от ситуации:

- пол;

- возраст;

- состояние здоровья.

Затем нужно выбрать наиболее дешевый вариант, поскольку даже при наличии страхового случая деньги клиент, близкие не получат.

Пренебрежение льготами

Взять ипотеку в банке можно субсидированную. Перед тем как оформлять ипотечный договор изучите существующие предложения, льготы. Сейчас много программ, кроме материнского капитала, возможно в списках льготников окажетесь вы. На этом можно неплохо сэкономить.

Отсутствие дисциплины

Оформляя кредиты человек готов к этому морально. Прежде чем идти в банк, необходимо удостоверится, что вы обладаете достаточной финансовой дисциплиной, чтобы совершать ежемесячный платеж. Чтобы посмотреть на это, сделайте перед завершением кредита обязательство для себя выплачивать определенную сумму средств, откладывая деньги. Можно посмотреть, как получиться оптимизировать бюджет, и как вы будете вести себя с учетом урезания средств. Если денег не достаточно, лучше не торопится. Возможно, человек финансово и морально не созрел к заему.

Платить больше чем нужно

Ипотека – это не дешевое удовольствие, а банки любят, когда клиенты допускают ошибки, поскольку они на этом зарабатывают. Речь идет о пене за просрочку по кредиту. Делайте все, чтобы просрочки отсутствовали. После оформления ипотеки заведите платежный календарь и сверяйтесь с ним. В идеале настройте автоплатеж, который будет автоматически переводить средства на ипотечный счет. Обязательно проверяйте, были ли списаны средства.

Уточните у менеджера банка, не будет ли взиматься комиссия за перевод средств. Данную сумму также нужно учесть в бюджете. Желательно отыскать вариант без комиссии.

Лучшая история, один месяц поднажать и заплатить ипотеку на месяц вперед. Клиент получает фору, за счет этого будет время для выплаты в случае критической ситуации.

Ипотека – это нормальный инструмент, но проблема в том, что многие люди после того, как одобрили, заем расслабляются. Буду платить 15 тыс. рублей ежемесячно, не большая сумма, плюс инфляция ее в дальнейшем подъест. Это неправильный подход. При оформлении ипотеки все силы должны быть направлены на погашение досрочно. Растягивать платежи на весь срок – это как минимум нерационально.

Часто срабатывает еще одна ментальная проблема. При получении новой квартиры, сразу появляется желание сделать ремонт, приобрести новую сантехнику, мебель подороже, заметить окна и двери, а затем уже и техника устарела, ведь новый ремонт и т.д. Далее вы узнаете, что купленная квартира по низкой ставке расположена далеко от метро, о чем вас не предупредил застройщик, соответственно потребуется машина. В результате кроме ипотечного займа, человек оформляет десятки потребительских кредитов – это кредитная яма, из которой сложно выбраться. Поэтому продумывайте свои действия наперед, особенно касающийся оформления заемов.

Помните, что любой кредит – нормальный инструмент, если уметь правильно им пользоваться. Ипотека изначально придумана для богатых людей с активами и стабильной прибыльностью, люди брали заем. В любой ситуации – это риски, о которых нужно помнить и их понимать. Необходимо планировать как вы решите проблемы связанные с рисками. Любые просрочки по кредитам любого типа – это потеря денег, а потеря средств – это потеря личного времени. Подумайте, готовы ли вы дарить свои деньги и время, эпатажному седовласому банкиру, который купит себе новый самолет. Возможно, лучше поднажать и вносить платежи своевременно?

Какой кредит лучше взять при покупке квартиры

Ипотечный кредит от банка Открытие от 9,3% → Подать заявку

Многие интересуются, какой кредит сегодня лучше и выгоднее взять для покупки квартиры? Ведь, помимо ипотеки, есть и другие способы, например, простой потребительский заём.

Ипотека

Приобретая жилье в ипотеку, вы оставляете ее в залоге у банка до того времени, когда полностью не рассчитаетесь с задолженностью. Она представляет собой целевую ссуду на покупку жилья, которое чаще всего и выступает залогом. Таким образом банк пытается получить гарантии вашей платежеспособности.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Газпромбанк Ипотека | 7,5% До 60 млн. руб. |

Прямая заявка |

| Альфа Банк Ипотека | 5,99% До 45 млн. руб. |

Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. |

Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. |

Прямая заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день |

Прямая заявка |

В случае проблем с выплатами, вашим имуществом будет распоряжаться кредитор. Он сможет продать его в счет погашения вашей задолженности. Вы же при этом рискуете оказаться на улице.

Рассмотрим минусы оформления ипотеки:

-

Как правило, требует первого взноса. Чем больше вы сможете внести собственных средств, тем больше будут вам доверять как заемщику. В некоторых случаях дополнительно требуются поручители.

Такой вариант покупки, несмотря на многие минусы и трудности оформления, имеет и положительные моменты.

- Например, в условиях быстрого роста цен на жилье вы сможете выгодно купить “свой угол” и при этом выплачивать задолженность по старой цене.

- Вы можете воспользоваться специальными гос. программами,

- Если вы официально трудоустроены, можно будет получить налоговый вычет в размере 13% от суммы долга и процентов.

- Для некоторых клиентов, например молодых семей, предлагают сниженные ставки, а также возможность получения отсрочки при рождении ребенка. Многодетные семьи могут покрыть часть своих расходов за счет средств материнского капитала, об этом рассказано в этой статье.

Наличными

В случае с потребительским займом все проще, вы можете избежать обязательного предоставления жилья в качестве обеспечения. Это позволит вам свободно распоряжаться приобретенной недвижимостью, например, сдать в аренду или продать.

Однако, есть и минусы – вы не сможете получить сумму более 1-2 млн. рубл., вам назначат высокую ставку от 16-20% годовых, и при этом вам обязательно потребуется поручительство физического лица, об этом рассказываем здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Копить деньги на покупку тоже не самый лучший вариант. Пока вы будете складывать «рубль к рублю», в стране может произойти большая инфляция и ваши накопления потеряют свою ценность.

Если вам не хватает на покупку какой-то суммы, то можно воспользоваться простым кредитованием. При этом вас ждет более простая процедура оформления, а также возможность избежать обязательного предоставления покупаемой или имеющейся собственности в залог.

Главные отличия ипотеки от потребительского кредита

- По ипотеке процент меньше, чем по займу наличными.

- Предусматривает ряд дополнительных расходов, что иногда делает ее менее выгодной, чем потребительский кредит. К таким затратам относится независимая оценка жилья, страховка недвижимости и права собственности. При ссудах наличными страхование не является обязательным.

Плюсы обычного займа:

- Нет обязательной страховки,

- У вас нет залога,

- Скорость рассмотрения заявки. Зачастую получить ее можно в день обращения.

- Максимальный срок возврата для потребительского заема составляет 5-7 лет. Если ваша зарплата позволяет, и вы планируете рассчитаться с долгом досрочно, то это наиболее оптммальный вариант.

Восемь банков, чтобы взять кредит на квартиру

Выбор банка будет напрямую зависеть от того, какой именно кредит вы решили брать – потребительский или ипотечный. В первом случае жилье сразу будет принадлежать вам, не надо вносить собственные средства и оплачивать страховку, но процент выше и льгот никаких. Во втором – есть льготы, налоговые вычеты, госпрограммы, но также есть необходимость привлечения собственных средств и оплаты услуг страховщика.

4 банка, которые с радостью выдают ипотечные кредиты

Если вы выбрали ипотеку, то наименьшие проценты будут доступны тем семьям, где с 1 января 2018 года родился второй или третий ребенок. В этом случае им будет доступно льготное кредитование с государственным субсидированием под низкую ставку 6% годовых, банк ВТБ и вовсе предлагает 5%.

Возможно, эти статьи также будут вам интересны:

Если вы не относитесь к категории таких заемщиков, то самые низкие проценты будут предлагаться региональными банковскими организациями, в частности:

- НС Банк – от 3%,

- СМП Банк – от 6,9%,

- Интерпромбанк – от 7%,

- Московский Индустриальный Банк – от 7,75%,

- Инвестторгбанк – от 7,9%,

- Транскапиталбанк – от 7,95%,

- Тимер Банк – от 8%,

- Национальный Стандарт – от 8,5%.

Лучше всего обращаться в ваш зарплатный банк. Участникам зарплатного проекта всегда дают самые выгодные условия по кредитованию.

В том случае, если у вас нет собственных накоплений для ПВ, и вы решили офрмить крупный потребительский кредит, то нужно понимать, что получить более 1 млн. рублей можно будет только под залог или поручительство. Какие компании выдают крупные ссуды на любые цели:

- Тинькофф банк – ставка начинается от 9% годовых,

- Восточный Банк, Промсвязьбанк, Связь-Банк, Хоум Кредит Банк,

- Банк «ФК Открытие» – от 9,9%,

- Альфа-банк – от 9,99%,

- Россельхозбанк – от 10%,

- Локо-Банк, Банк Казани – от 10,4%,

- ОТП Банк, Московский Индустриальный Банк – от 10,5%,

- Возрождение, Газпромбанк, Металлинвестбанк – от 10,8%,

- Банк ДОМ.РФ, Почта банк, БКС – от 10,9%.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Какой кредит лучше взять для покупки квартиры, выбирать вам, но большинство заемщиков сегодня предпочитают пользоваться ипотечными программами крупных банков, которые предлагают довольно выгодные условия предоставления ссуды

.jpg "Нужны ли права при покупке автомобиля?")