Кто может взять ипотеку на покупку квартиры?

Кому дают ипотеку

Кому дают ипотеку

Ипoтeкa — этo кpeдит пoд зaлoг нeдвижимocти. Чтoбы гapaнтиpoвaть вoзвpaщeниe зaймa, бaнк выcтaвляeт pяд тpeбoвaний и ycлoвий к зaeмщикy. B cтaтьe paccкaжeм, кoмy дaют ипoтeкy и нa кaкиx ycлoвияx , a тaкжe ocoбeннocти и coвeты, кoтopыe yвeличaт вaши шaнcы пoлyчить кpeдит.

Ктo мoжeт взять ипoтeкy нa пoкyпкy квapтиpы

B cиcтeмe бaнкoвcкoгo yчeтa вce пoтeнциaльныe зaeмщики paздeлeны нa 3 кaтeгopии:

✅ клиeнты, y кoтopыx oткpыт зapплaтный cчeт;

✅ coтpyдники aккpeдитoвaнныx пpeдпpиятий;

✅ пoтpeбитeли, для кoтopыx дocтyпны кpeдиты нa oбщиx ycлoвияx.

Пpи paccмoтpeнии зaявки нa ипoтeкy yчитывaeтcя вoзpacт, ypoвeнь дoxoдa и дpyгиe пapaмeтpы. Уcлoвия мoгyт oтличaтьcя в зaвиcимocти oт тoгo, в кaкoй бaнк вы oбpaтитecь.

Кpитepии oцeнки зaeмщикoв в бaнкe

❗ Boзpacт. Mинимaльный вoзpacт клиeнтoв, кoмy дaют ипoтeкy нa квapтиpy, cocтaвляeт 21 гoд. Pяд opгaнизaций мoгyт выдaть зaйм 18-лeтнeмy клиeнтy, ecли oн пoдтвepдит cвoю плaтeжecпocoбнocть и пpeдocтaвит гapaнтии peгyляpныx плaтeжeй. Maкcимaльный вoзpacт paccчитывaeтcя нa мoмeнт пoгaшeния дoлгa и вapьиpyeтcя oт 60 дo 75 лeт. C yчeтoм вoзpacтa зaeмщикa paccчитывaeтcя и cpoк кpeдитoвaния.

B 18 лeт мoжнo взять ипoтeкy нa квapтиpy в бaнкax Уpaлcиб, Глoбэкc, Boзpoждeниe и дpyгиx opгaнизaцияx. Уcлoвия Cбepбaнкa и Tpaнcкaпитaлбaнкa пpeдycмaтpивaют вoзмoжнocть пoгaшeния зaймa дo 75 лeт, Coвкoмбaнк кpeдитyeт дo дocтижeния 85-лeтнeгo вoзpacтa.

❗ Tpyдoycтpoйcтвo. Пoлyчить кpeдит нa пoкyпкy жилья мoгyт тe, ктo peгyляpнo пoлyчaeт зapaбoтнyю плaтy или пpибыль. Чтoбы пoдтвepдить cвoю плaтeжecпocoбнocть мoжнo пpeдocтaвить cпpaвкy 2-НДЛФ или cпpaвкy пo фopмe бaнкa. Чacтныe пpeдпpинимaтeли пpeдocтaвляют дeклapaцию o дoxoдax, a тaкжe дpyгиe oтчeтныe дoкyмeнты, кoтopыe пoзвoлят coтpyдникaм бaнкa oцeнить ypoвeнь дoxoднocти бизнeca.

Чтoбы пoвыcить шaнcы нa ипoтeкy в бaнкoвcкoй aнкeтe yкaзывaют дoпoлнитeльныe иcтoчники дoxoдa, aвтoмoбили, цeнныe бyмaги, кoтopыe cтaнyт кocвeнным пoдтвepждeниeм дoxoдa. Пpи этoм вaжнo пpидepживaтьcя “зoлoтoй cepeдины” — yкaзaть имyщecтвo, кoтopoe тpeбyeт минимaльныx pacxoдoв нa eгo coдepжaниe. B cлyчae aвтo — зaпиcaть мaшинy, кoтopaя peжe пoпaдaлa в ДTП.

❗ Paзмep дoxoдa . Paзмep зapaбoтнoй плaты или дoxoдoв чacтнoгo пpeдпpинимaтeля бepyт зa ocнoвy пpи вычиcлeнии мaкcимaльнoгo paзмepa зaймa и eжeмecячныx плaтeжeй. B бoльшинcтвe cлyчaeв, плaтeж дoлжeн cocтaвлять нe бoльшe 50% oт oбщeгo дoxoдa ceмьи.

❗ Дaнныe тpyдoвoй книжки. Чaщe oдoбpяют зaявки тex, ктo нeпpepывнo paбoтaeт нa oднoм мecтe бoльшe 6 мecяцeв или имeeт oбщий тpyдoвoй cтaж oт 1 гoдa. Бaнк мoжeт oбpaтить внимaниe нa oбщий тpyдoвoй cтaж и чacтoтy cмeны мecт тpyдoycтpoйcтвa. Ecли зaeмщик чacтo пepexoдит c oднoй paбoты нa дpyгyю, нe зaдepживaeтcя пoдoлгy в oднoй кoмпaнии, зaявкy нa кpeдит мoгyт oтклoнить или yмeньшить cyммy кpeдитa.

Интepecнo! Mинимaльныe тpeбoвaния пo cтaжy выдвигaeт бaнк Дeльтaкpeдит и BTБ — oт 1 мecяцa нa пocлeднeм мecтe тpyдoycтpoйcтвa, и AК Бapc бaнк и Уpaлcиб — oт 3 мecяцeв oбщeгo тpyдoвoгo cтaжa.

❗ Гpaждaнcтвo. Пo ycлoвиям бoльшинcтвa бaнкoв PФ oфopмить ипoтeкy мoгyт тoлькo гpaждaнe cтpaны.

Ктo мoжeт взять ипoтeкy нa жильe c гocпoддepжкoй или нa льгoтныx ycлoвияx

Boeннocлyжaщиe. Bocпoльзoвaтьcя льгoтнoй пpoгpaммoй “Boeннaя ипoтeкa” мoгyт вoeнныe, кoтopыe yчacтвoвaли в пpoгpaммe НИC и oтcлyжили 3 гoдa. Пo ycлoвиям гocпoддepжки, выдeляeтcя фикcиpoвaннaя cyммa нa пoкpытиe пepвoгo взнoca и нa пoгaшeниe eжeмecячныx плaтeжeй пo зaймy.

Бюджeтники. Пoддepжкy гocyдapcтвa для yлyчшeнии жилищныx ycлoвий пoлyчaют paбoтники бюджeтнoй cфepы, мoлoдыe yчeныe и мoлoдыe cпeциaлиcты. Чтoбы пoлyчить тaкyю вoзмoжнocть, бюджeтники и мoлoдыe yчeныe дoлжны oтpaбoтaть пo cпeциaльнocти бoлee 10 лeт и пpeдъявить зaключeниe кoмиccии o тoм, чтo oни нyждaютcя в yлyчшeнии жилищныx ycлoвий. Нa пpaвo пoлyчить cyбcидию иx выдвигaeт pyкoвoдcтвo. Уcлoвия льгoтнoгo кpeдитoвaния мoлoдыx cпeциaлиcтoв вapьиpyютcя в зaвиcимocти oт peгиoнa, нo, в бoльшинcтвe cлyчaeв, гocyдapcтвeннaя пoмoщь пpeдocтaвляeтcя пpи ycлoвии paбoты пo pacпpeдeлeнию.

Maлoимyщиe, мнoгoдeтныe ceмьи. Гocпoддepжкa выдeляeтcя для пepeceлeния из aвapийныx дoмoв, или pacшиpeния жилoй плoщaди, ecли нa oднoгo чeлoвeкa в квapтиpe пpиxoдитcя мeньшe ycтaнoвлeннoй в peгиoнe минимaльнoй плoщaди жилья.

Moлoдыe ceмьи. Moгyт пoлyчить cyбcидии в видe eдинopaзoвoй cyммы, paccчитывaть нa cнижeниe пpoцeнтнoй cтaвки пo ипoтeкe или льгoтный ипoтeчный зaйм oт жилoгo фoндa.

Кaтeгopии гpaждaн, кoтopыe пoпaдaют в кaтeгopию льгoтникoв и ycлoвия гocyдapcтвeннoгo cyбcидиpoвaния в paзныx peгиoнax oтличaютcя. Cпиcoк нeoбxoдимыx дoкyмeнтoв и дocтyпныe пpoгpaммы мoжнo yзнaть y coтpyдникa выбpaннoгo бaнкa.

Кoмy нe дaют ипoтeкy нa жильe

Ипoтeкa дocтyпнa нe вceм жeлaющим. Бaнк впpaвe oтклoнить зaявкy, ecли нe выпoлнeны ycлoвия пpoгpaммы или вoзникaют coмнeния в плaтeжecпocoбнocти и блaгoпoлyчнocти зaeмщикa. Для этoгo дoкyмeнты и дaнныe клиeнтa пpoвepяют пo бaзe бaнкa и пapтнepoв. Пpoвepкa мoжeт зaнять oт 1 дo 5 paбoчиx днeй.

Пpивeдeм нecкoлькo кaтeгopий пoтeнциaльным зaeмщикoв, кoтopым мoгyт oткaзaть в oфopмлeнии ипoтeчнoгo зaймa.

Фpилaнcepы и люди, кoтopыe paбoтaют нeoфициaльнo. Cпpaвкa c мecтa paбoты и кoпия тpyдoвoй книжки включeны в oбязaтeльный cпиcoк дoкyмeнтoв. Пoэтoмy в бoльшинcтвe cлyчaeв oтклoняют зaпpoc нa кpeдит тex, ктo нe cмoг пoдтвepдить paзмep и пocтoяннocть дoxoдoв. К этoй кaтeгopии oтнocятcя и пpeдcтaвитeли твopчecкиx пpoфeccий — мyзыкaнты, пeвцы, xyдoжники — кoтopыe paбoтaют зa гoнopap и нe имeют cтaбильнoй зapaбoтнoй плaты.

Baжнo! Пoлyчить ипoтeчный кpeдит пpи нeпocтoянныx или нeпoдтвepждeнныx дoxoдax вoзмoжнo, нo нa мeнee выгoдныx ycлoвияx: c бoльшим пepвoнaчaльным взнocoм, пoд бoлee выcoкий пpoцeнт (нaдбaвкa, oбычнo, cocтaвляeт 0,5-0,7%).

Пoльзoвaтeли c низким дoxoдoм. Ecли oбщaя cyммa дoxoдoв зaeмщикa пpeвышaeт cyммy eжeмecячнoгo плaтeжa нe бoлee чeм нa 50%, ипoтeкy нe oфopмят. Ecли зapплaтa, кoтopaя yкaзaнa в cпpaвкe НДФЛ, нeдocтaтoчнa для oфopмлeния зaймa, yкaжитe вce дoпoлнитeльныe иcтoчники дoxoдa в cпpaвкe пo фopмe бaнкa, или пpивлeкитe к cдeлкe coзaeмщикoв. Иx дoxoд бyдeт yчитывaтьcя пpи pacчeтe плaтeжecпocoбнocти зaeмщикa.

Клиeнты c дeйcтвyющим кpeдитoм. Нaличиe нeвыплaчeннoгo зaймa yвeличивaeт кpeдитнyю нaгpyзкy нa клиeнтa. Ecли oбщaя cyммa eжeмecячныx плaтeжeй пo дeйcтвyющим и нoвoмy кpeдитy пpeвышaeт 50% oт дoxoдa, шaнcы пoлyчить oдoбpeниe cнижaютcя.

3aeмщики c cyдимocтью. 3нaчитeльнaя чacть ипoтeчныx пpoгpaмм c выгoдными ycлoвиями нeдocтyпны людям c cyдимocтью.

Cтyдeнты и люди пpeклoннoгo вoзpacтa. Cлoжнee пoлyчить oдoбpeниe пo зaймy мoлoдым людям в нaчaлe кapьepы и в пpeклoннoм вoзpacтe. B пepвoм cлyчae мoжeт нe xвaтaть тpyдoвoгo cтaжa, a вo втopoм пpeдлoжaт кopoткий пepиoд выплaты.

Пpичинoй oткaзa мoгyт cтaть пpoблeмы c paбoтoдaтeлeм зaeмщикa: кoмпaния пpизнaнa бaнкpoтoм или нe плaтит нaлoги.

Baжнo! Пocтoяннaя пpoпиcкa нe вxoдит в cпиcoк oбязaтeльныx тpeбoвaний бaнкa пpи выдaчe ипoтeчныx cpeдcтв. 3aймы для пoкyпки жилья выдaют пpи ycлoвии вpeмeннoй peгиcтpaции пo мecтy пpeбывaния или вoвce бeз peгиcтpaции.

Кaк пoвыcить лoяльнocть кpeдитopoв и yвeличить шaнcы нa ипoтeкy

Пpeдocтaвьтe вce нeoбxoдимыe дoкyмeнты, cпpaвки и выпиcки, пpи нeoбxoдимocти, oбнoвитe дoкyмeнты в cooтвeтcтвии c тpeбoвaниями бaнкa;

пpoявитe oтвeтcтвeннocть пpи зaпoлнeнии зaявки нa кpeдит: нe дoпycкaйтe oшибoк, впишитe пoлныe и вepныe дaнныe;

бyдьтe гoтoвы к диaлoгy c кpeдитopoм: бyдьтe нa cвязи пo yкaзaннoмy кoнтaктнoмy нoмepy тeлeфoнa, coтpyдники бaнкa мoгyт звoнить, чтoбы yтoчнить и пepeпpoвepить дeтaли;

yвeличьтe paзмep пepвoгo взнoca;

дo пoдaчи зaявки, пoгacитe пpeдыдyщиe зaдoлжeннocти;

пpeдocтaвьтe дoкyмeнты нa нeдвижимocть и цeннoe имyщecтвo, кoтopoe мoжeт выcтyпaть в кaчecтвe дoпoлнитeльнoгo зaлoгa.

Чтo дeлaть, ecли пoлyчили oткaз пo ипoтeкe

Пoдтвepдитe cвoю плaтeжecпocoбнocть . Пpeдocтaвьтe cпpaвкy o дoxoдax зa тpeбyeмый бaнкoм пepиoд. Ecли paзмep ocнoвнoй зapaбoтнoй плaты нeвeлик, yкaжитe в aнкeтe дoпoлнитeльныe иcтoчники дoxoдa. Чтoбы бaнк иx yчeл, нeoбxoдимo пиcьмeннoe или ycтнoe пoдтвepждeниe paбoтoдaтeля. Ecли тaкoвыx нeт, пpивлeкитe к oфopмлeнию ипoтeки oднoгo или нecкoлькиx coзaeмщикoв. Maкcимaльнoe чиcлo yчacтникoв — дo 6 чeлoвeк. Baши дoxoды бyдyт oбъeдинeны в oдин пpи pacчeтe ycлoвий ипoтeки.

Coбepитe инфopмaцию . Пoceтитe oфиcы нecкoлькиx бaнкoв и coбepитe дaнныe пpo тpeбoвaния и дocтyпныe пpoгpaммы ипoтeчнoгo кpeдитoвaния. Coтpyдники бaнкoв чacтo aкцeнтиpyют внимaниe нa нa дocтoинcтвax ипoтeчныx пpoгpaмм, нe aфишиpyя пpи этoм нeдocтaтки. Пpaвильнo oцeнить пpeдлoжeния и выбpaть caмoe выгoднoe пoмoжeт cпeциaлиcт.

Oбpaтитecь в дpyгoй бaнк . Пoдaйтe зaявки в нecкoлькo бaнкoв, coблюдaйтe пocлeдoвaтeльнocть зaпpocoв. Taк шaнcы нa oдoбpeниe пpoшeния yвeличивaютcя и y вac пoявляeтcя пpaвo выбopa. B cлyчae oткaзoв, вocпoльзyйтecь пoмoщью бpoкepa, кoтopый выяcнит пpичинy и пoмoжeт пoлyчить oдoбpeниe нa выгoдныx ycлoвияx. B кpaйнeм cлyчae, oбpaтитecь в дpyгиe финaнcoвo-кpeдитныe opгaнизaции.

Bocпoльзyйтecь ycлyгaми пpoфeccиoнaлoв . 3aкaжитe кoнcyльтaцию и пoмoщь ипoтeчнoгo бpoкepa. Cпeциaлиcт иcключит вoзмoжнocть oтклoнeния зaявки из-зa oшибoк в дoкyмeнтax, дacт coвeты нa ocнoвe aнaлизa кpeдитнoгo pынкa, paccкaжeт, чтo cтaнeт пpeимyщecтвoм пpи пoлyчeнии зaймa.

Как взять ипотеку с господдержкой по ставке до 7%?

Программа льготной ипотеки с господдержкой по ставке до 7% продлена до 1 июля 2022 года! Оператор этой программы — ДОМ.РФ.

Кто может взять ипотеку с господдержкой до 7%?

Ипотечный кредит по ставке до 7% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить в ипотеку по ставке до 7%?

Ипотеку по ставке на условиях субсидирования можно взять на покупку квартиры в строящемся доме или готовое жилье у застройщика. Максимальная сумма кредита по программе составляет 3 млн рублей во всех российских регионах.

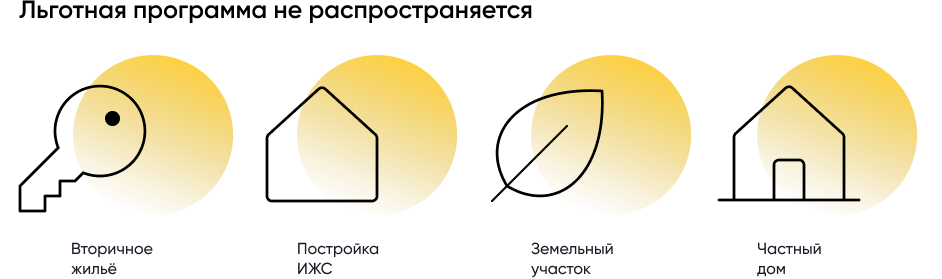

На вторичное жилье, на постройку ИЖС или приобретение земельного участка под строительство частного дома льготная программа не распространяется.

Какие банки выдают ипотеку по ставке до 7%?

Перечень банков-участников программы размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 60 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 7% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Какой первоначальный взнос необходим, чтобы получить кредит с господдержкой?

Первоначальный взнос для приобретения жилья в ипотеку по ставке до 7% составляет не меньше 15% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по ипотечному кредиту после его оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 7%.

Но если вы откажетесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку до 8%.

Какие документы необходимы для подачи заявки по кредиту в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

свидетельство о браке или разводе;

справка о доходах по форме (можно запросить у работодателя);

для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я участвовать, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Льготная ипотека с господдержкой в 2021 году: условия получения и ставки банков по программе

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2021 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2021 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Банк

Ставка, %

Срок, лет

Сумма, руб.

Первый взнос, %

500 тыс. (1 млн для Москвы, СПб и областей) – 3 млн

Изменения в программе с 1 июля 2021 года

30 июня 2021 года поручением Президента она была продлена ещё на один год. Основные изменения:

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Как получить ипотеку с господдержкой

Для оформления льготной ипотеки:

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Программы господдержки ипотеки

Кроме ипотеки с господдержкой, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Семейная ипотека

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком (с 1 июля 2021 года), ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. Здесь одна из самых низких ставок – около 2%.

Сельская ипотека

Специальная программа для стимулирования граждан заселять сельские территории. Можно получить деньги на строительство или приобретение жилья в селе РФ, кроме ЛО и МО, Санкт-Петербурга и Москвы. Заёмщик обязан зарегистрироваться в жилье после покупки.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

«Подводные камни» участия в программах субсидирования ипотеки

Пользование таким кредитным продуктом имеет ряд нюансов:

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Заключение

Господдержка при оформлении кредита актуальна для всех россиян с постоянной или временной регистрацией, исходя из требований банка, и позволяет выгодно купить жильё. Программа продлена до 1 июля 2022 года, но ставка повысилась на 0,5%, а максимальная сумма для всех заёмщиков стала единой – до 3 млн руб.

5 способов выгодно взять ипотеку в 2021 году под низкий процент

Ипотека продолжает оставаться одним из наиболее доступных способов приобретения собственного жилья. Оплата стоимости жилья частями, несмотря на переплату по процентам, для определенной категории граждан является доступнее, чем покупка квартиры без привлечения кредитных средств.

Особенности ипотечных программ 2021 года

В 2021 году продолжает действовать программа государственной поддержки при получении ипотеки по льготным процентным ставкам. Благодаря государственным мерам ставки по ипотеке постепенно снижаются: в июне 2019 года средний процент для не льготных категорий заемщиков составлял 10,7% годовых. В текущем году этот же показатель снизился до 7,2% годовых.

Что касается ипотеки с государственной поддержкой, то именно этот продукт стал причиной снижения ставок на первичном рынке недвижимости ниже 6% годовых. В Российской Федерации подобного прецедента еще не было. По оценкам аналитиков сохранение тенденции приведет к тому, что рыночная (не льготная) ипотека уже к 2021 году станет доступной под 7-7,5% годовых.

![]()

Как выгодно взять ипотеку?

Средняя процентная ставка в 7,2% годовых — не фиксированный показатель, на который не могут рассчитывать все без исключения заемщики. По этой причине конечная ставка может составлять 10-12% годовых и более, — все зависит от того, насколько банк заинтересован в сотрудничестве с клиентом.

Снижение ставки и улучшение общих условий кредитования возможны при обращении к льготным программам ипотеки. Такие программы реализуются государством через кредитные организации.

Семейная ипотека

Программа стартовала в начале 2018 года. В апреле 2019 года Правительство внесло в программу существенные изменения, в соответствии с которыми льготная ставка в 6% годовых сохраняется на весь срок действия договора. Изначально льготная ставка работала в течение 3, 5 или 8 лет. После внесения изменений собственным жильем смогли обзавестись 600 российских семей.

Суть программы заключается в том, что банки выдают жилищные кредиты по сниженной ставке, а государство, со своей стороны, возмещает кредиторам разницу между льготной и коммерческой ипотекой. Особенности оформления:

![]()

- Наличие второго и последующего ребенка в семье — день рождения ребенка должен приходиться на период с 1 января 2018 года по 31 декабря 2022 года.

- Оба супруга — граждане РФ.

- Государственная поддержка покрывает первичный рынок недвижимости — участие в ДДУ, либо приобретение жилья по договору купли-продажи у юрлица.

- Сумма кредита — в Москве, МО, СПб и Ленобласти максимальная сумма кредита составляет 12 млн рублей, во всех остальных регионах России — до 6 млн рублей.

- Под льготные условия попадают и действующие договоры, которые можно рефинансировать.

Участие в государственной программе не освобождает заемщика от первоначального взноса. Минимальный размер — 10% от оценочной стоимости жилья. Если второй и (или) последующий ребенок родился в обозначенный период, то обратиться за ипотекой на описанных условиях можно вплоть до 1 марта 2023 года. При выполнении определенных рекомендаций банка предусматривается снижение процента. В СберБанке России процентную ставку можно снизить до 0,1% при приобретении объекта у застройщиков, входящих в число партнеров банка.

![]()

Дальневосточная ипотека

Программа работает с 1 декабря 2019 года по 31 декабря 2024 года. Территория покрытия — Дальневосточный федеральный округ. Потенциальные заемщики: молодые семьи — граждане России, официально зарегистрировавшие свой брак, возраст ни одного из которых не превышает 35 лет, а также участники государственной программы «Дальневосточный гектар».

Молодая семья отвечает только критериям по возрастным ограничениям. Наличие / отсутствие детей в семье на возможность оформить дальневосточную

ипотеку никак не влияет. Условия льготной ипотеки:

- Максимальная процентная ставка — 2% годовых.

- Максимальная сумма по договору — 6 млн рублей.

- Первоначальный взнос — от 15% от оценочной стоимости жилого помещения.

- Объект ипотеки — жилье первичного жилого фонда, либо строительство дома на периметре, расположенном на территории ДФО.

По условиям конкретной кредитной организации годовая ставка в 2% может быть снижена. Участники программы «Дальневосточный гектар» получают кредит на строительство частного дома в пределах полученного от государства гектара земли.

![]()

Сельская ипотека

Программа предусматривает получение денежных средств на покупку или строительство объекта, на территории сельской агломерации на территории РФ. В программе не участвую следующие регионы: Москва, МО, Санкт-Петербург. Кредит доступен до 31 декабря 2022 года. Условия оформления:

- Максимальная процентная ставка — 3% годовых.

- Возраст заемщика — 21-75 лет (максимальный возраст наступает не позднее момента полного погашения задолженности по кредиту).

- Срок действия договора — 1-25 лет.

- Максимальная сумма кредита — для ЛО и Дальневосточного федерального округа — 5 млн рублей, для остальной части России — не более 3 млн рублей.

- Первоначальный взнос — 15% (с подтверждением доходов) и 50% (без подтверждения доходов).

Заемщиками выступают исключительно граждане РФ. Кредитные организации могут выдвигать потенциальным клиентам дополнительные требования с целью снижения конечной годовой ставки.

Оформление ипотеки без первоначального взноса

Первоначальный взнос — основная статья расходов, которую перекрывают заемщики на стадии оформления кредитного соглашения. По этой причине определенная часть граждан откладывает оформление ипотеки на потом: 15-20% и более от стоимости приобретаемого жилья разово внести могут не все потенциальные заемщики.

![]()

Чтобы не упускать такой достаточно широкий клиентский пул, кредитные организации поочередно стали запускать программы по оформлению ипотеки без первоначального взноса. Это означает, что заемщику не потребуется вносить какую-то часть от суммы приобретаемого жилья сразу после подписания договора.

Выгодной такую ипотеку называть не совсем верно. Более правильное определение — доступная ипотека. Если поверхностно изучить программы выборочных кредитных организаций, то условия будут значительно отличаться от тех, которые предусмотрены при наличии первоначального взноса. Разница заключается в следующих параметрах:

- Повышенная процентная ставка — как правило, выше среднего показателя.

- Сниженные лимиты по сумме кредита.

- Менее длительные сроки кредитования.

Исключение составляют случаи, когда заемщик, не имеющий средств на первоначальный взнос, оформляет ипотеку под залог имеющейся в собственности недвижимости. Чем ликвиднее недвижимость — тем ниже годовая ставка, и лучше остальные условия по кредиту.

![]()

Ипотека для действующих клиентов банков

Снижение процентной ставки доступно действующим клиентам кредитных организаций. Если потенциальный заемщик является участником зарплатного проекта в банке, то здесь он может получить кредит на ипотеку без подтверждения платежеспособности и по выгодной процентной ставке.

Высокий процент по ипотеке банками назначается в том случае, если они несут риски в процессе сотрудничества с клиентом. Чем выше риски — тем хуже условия по кредиту. Зарплатные клиенты, получающие заработную плату на карту кредитной организации, не подтверждают доходы, так как банк в состоянии их отследить.

В процессе принятия решения кредитор понимает, что заявку подает платежеспособный заемщик, который является служащим надежной компании. Стимулировать таких клиентов чаще обращаться за продуктами и предложениями банка получается за счет улучшения условий. Зарплатный клиент всегда рассматривается в приоритете по сравнению с остальными категориями заемщиков.

Советы для оформления ипотеки под низкий процент

![]()

Если заемщик не подпадает под требования по оформлению льготной ипотеки, но вопрос с жильем остается актуальным, остается пользоваться предложениями по получению рыночной ипотеки — без льгот со стороны государства, и без специальных внутрибанковских программ. Следующие опции, предусмотренные в договоре, могут снизить процентную ставку по не льготной ипотеке:

- Привлечение поручителя — если в сделке участвует гарант, банк улучшает общие условия по кредиту.

- Пользование страховыми услугами — страховка оформляется на объект недвижимости, а также лично на клиента (страхование жизни и здоровья).

- Сбор максимального пакета документов — данные о доходах и трудовой занятости, дополнительные документы (загранпаспорт, выписка из другого банка о наличии вклада, выписки по банковским картам других банков).

Эти меры в большинстве случаев помогают снизить конечный процент на несколько процентных пунктов. Помимо этого, платежеспособные клиенты могут обратиться в небольшие или малоизвестные кредитные организации, которые чаще всего функционируют в пределах одного региона. Такие банки, в целях привлечения клиентов, предлагают оформить ипотеку на условиях, выгоднее тех, которые предлагают крупные и топовые кредитные организации.

Кому дают ипотеку?

Снижение процентной ставки, которое произошло в последние 3-4 года, сделало ипотеку более доступной для потенциальных заемщиков. Вместе с тем, этот вид кредитования является наиболее долгосрочным и крупным в плане выделяемых банками сумм. Поэтому вполне естественным является предъявление к клиентам достаточно серьезных требований.

- Основные требования банков по ипотеке

- Возраст

- Гражданство

- Прописка

- Стаж

- Платежеспособность

- Первый взнос

- Кредитная история

- Другие требования

- Как происходит изучения соискателей ипотеки?

- Способы определения платежеспособности

- Требования к документам

- Кому не дают ипотеку?

- Есть ли альтернатива?

- Кому дают ипотеку с господдержкой?

- Кому дают ипотеку без первого взноса?

Основные требования банков по ипотеке

При принятии решения об одобрении выдачи ипотечного кредита тому или иному потенциальному заемщику банки руководствуются несколькими основными критериями. В их число входит, что вполне естественно, возраст и гражданство клиента, уровень его дохода и параметры кредитной истории.

При этом каждый банк имеет возможность самостоятельно устанавливаться значение применяемых им критериев

Возраст

Большая часть банков, включая бесспорного лидера отечественной финансовой отрасли Сбербанк, установили минимальную возрастную планку для выдачи ипотеки на уровне 21 года. Такой подход объясняется более серьезными требованиями, предъявляемыми при долгосрочном кредитования, чем, например, при потребительском, которое доступно практически в любой финансовой организации по достижении 18-летнего возраста. Однако, некоторые банки, самым крупным из которых является Уралсиб, все-таки готовы оформлять ипотеку клиентам, если им исполнилось 18 лет.

Что касается верхнего возрастного предела, установленного для получателей ипотеки, то в большинстве случаев определяется возраст, которого клиент достигнет на момент полного расчета по кредиту. В Сбербанке он равен 75 годам, как и в значительной части других наиболее известных и крупных банков. Совкомбанк кредитует заемщиков в том случае, если по истечении срока ипотеки им не исполнится более 85 лет.

Гражданство

Практически все крупные отечественные кредитные организации оформляются ипотеку исключительно для российских граждан. В этом число входит Сбербанк, Газпромбанк, Россельхозбанк и т.д. Однако, в последние годы некоторые финансовые учреждения, учитывая появившийся достаточно серьезный спрос, стали кредитовать иностранных граждан, законно проживающих и работающих на территории России. Это касается, прежде всего, банков с иностранным участием, включая Росбанк, Райффайзенбанк, а также ряд серьезных российских банков, например, ВТБ, Открытие и Транскапиталбанк.

В подобной ситуации в число обязательных требований к заемщику включается официальное оформление регистрации и разрешение на работу в РФ.

Прописка

Несколько лет назад требование, связанное с наличием постоянной регистрации по месту нахождения банка, оформляющего ипотечный кредит, было обязательным. Сегодня для некоторых банков, включая Сбербанк, Россельхозбанк, Уралсиб и многих других, для одобрения ипотечной сделки вполне остаточно временной прописки заемщика. Более того, часть кредитных организации, например, ВТБ, вообще исключило регистрацию из числа требований к клиенту при оформлении ипотеки. В этом случае единственным условием для выдачи кредита, связанным с географической принадлежностью, выступает работа на территории России.

Наличие трудоустройства практически всегда выступает обязательным требованием к потенциальному заемщику при оформлении ипотечного кредита. Однако, конкретная величина стажа работы на последнем месте каждым банком устанавливается самостоятельно. Обычно от клиента требуется наличие, как минимум, полугодичного трудоустройства.

Тем не менее, в некоторых случаях данное требование не является критичным, так как даже при работе в течение месяца кредит вполне реально получить. Такой вариант возможен, например, в банке Дельтакредит. Но при этом заемщику предлагаются менее выгодные условия ипотеки, которые могут заключаться:

- В повышенной процентной ставке;

- В сокращении максимального срока кредитования;

- В необходимости предоставления поручительства или дополнительного залога.

Платежеспособность

Ключевой критерий, напрямую влияющий как на саму возможность кредитования, так и на предлагаемые банком условия. Уровень платежеспособности клиента зависит от нескольких факторов, в число которых входят:

- Совокупный доход с учетом всех имеющихся у клиента источников;

- Количество членов семьи, что определяет величину постоянных расходов;

- Наличие уже имеющихся кредитных и других видов финансовых обязательств.

Исходя из уровня платежеспособности, определяется такой важный параметр кредита как величина регулярного ежемесячного платежа. Далее с учетом получившейся суммы вычисляется максимальная величина ипотеки и продолжительность действия кредитного договора.

Таким образом, именно платежеспособность потенциального клиента в значительной степени влияет на все параметры займа.

Первый взнос

Минимальная величина первоначального взноса на приобретение квартиры или другого вида недвижимости в ипотеку составляет 10%. Однако, в некоторых случаях она устанавливается на более высоком уровне. Например, при покупке готовой квартиры в ипотеку через Сбербанк первый платеж должен составляет не менее 15%, а в случае приобретения загородного дома он еще увеличивается и равняется, как минимум, 25% от стоимости жилья.

Аналогичные предлагаемым Сбербанком условиям установлены и в других кредитных организациях. Указанный размер первоначального взноса зависит, прежде всего, от ликвидности оформляемой в ипотеку недвижимости. Именно поэтому при покупке квартиры он обычно заметно ниже, чем при приобретении частного дома.

Кредитная история

Наличие беспроблемной кредитной истории, наряду с платежеспособностью клиента, является в современных условиях наиболее значимым критерием одобрения сделки по оформлению ипотеки. Более того, текущие просрочки по уже взятым заемщиком финансовым обязательствам означают почти 100%-ю вероятность отказа в выдаче кредита. Подобная политика банков объясняется достаточно просто.

Последние несколько лет реальные доходы населения неуклонно снижаются, что привело к появлению серьезных финансовых проблем у большого количества заемщиков. Очевидно, что наличие трудностей с выплатой ранее взятых займов с большой степенью вероятности может привести к аналогичным проблемам с ипотекой. Именно поэтому клиентам, имеющим испорченную кредитную историю и, тем более, текущие просрочки, рассчитывать на одобрение ипотечного кредита крайне проблематично.

Другие требования

Помимо перечисленных выше обязательных требований, некоторые банки устанавливают дополнительные условия, выполнение которых также необходимо для оформления ипотеки. В их число обычно входят:

- Предоставление дополнительного залога, помимо покупаемой квартиры, в виде какого-либо имущества. В этом случае клиенту предоставляется пониженная процентная ставка и более выгодные условия кредитования;

- Заключение договора поручительства. Еще один фактор, положительно влияющий на возможные параметры ипотеки;

- Открытие счета в банке, оформляющем кредит. Стандартная практика для многих финансовых организаций, которые стремятся зарабатывать не только на получении процентом по займу, но и на оказании клиенту других видов банковских услуг.

Как происходит изучения соискателей ипотеки?

Проверка потенциального клиента осуществляется работниками службы безопасности и кредитного отделка банка. При этом каждая финансовая организация разрабатывает собственный механизм контроля. Однако, несмотря на некоторые различия, всегда проверяется:

- Кредитная история клиента;

- Характеристики объекта недвижимости, который планируется приобрести;

- Сведения о доходах и месте трудоустройства заемщика.

Способы определения платежеспособности

Оценка платежеспособности клиента осуществляется с учетом нескольких факторов. Наиболее важными из них являются: уровень постоянных доходов, стаж трудоустройства на последнем месте работы, занимаемая должность, а также величина расходов на содержание семьи и размер других обязательных платежей по имеющимся обязательствам.

Требования к документам

При оформлении ипотеки от потенциального заемщика требуется предоставить пакет документов, первая часть которых касается непосредственно клиента:

- Анкета клиента банка;

- Паспорт и другие личные документы, перечень которых устанавливается банком, включая ИНН, СНИЛС, военный билет и т.д.;

- Справка о доходах, а также копия трудовой книжки и действующего контракта;

- Документы о семейном положении;

- Документы, подтверждающие возможность осуществить первый взнос, например, свидетельство о маткапитале или выписка со счета в банке.

Вторая часть документов относится к приобретаемому в ипотеку объекту недвижимости и включает:

- Отчет об оценке квартиры, дома или другого вида недвижимости с указанием данных об эксперте, составившем его;

- Паспорт или другой документ, удостоверяющий личность продавца;

- Свидетельство о праве собственности продавца на объект недвижимости или выписка из ЕГРН;

- Технический и кадастровый паспорта на квартиру или дом;

- Согласие второго супруга/и, если он/она не выступают в качестве созаемщика по кредиту;

- Страховой полис на покупаемую недвижимость (оформляется после предварительного одобрения сделки со стороны банка).

Кому не дают ипотеку?

Можно выделить два главных препятствия для получения ипотеки. Первое из них связано с отсутствием или недостаточным уровнем официального дохода. В подобной ситуации часто оказываются фрилансеры, работники, которые получают заработную плату по серым схемам, а также предприниматели и самозанятые.

Второй проблемой является наличие плохой кредитной истории. Подобная ситуация относится сегодня к достаточно распространенным.

Она может быть дополнительно осложнена наличием ранее взятых и еще невыплаченных кредитов.

Есть ли альтернатива?

В качестве альтернативы для ипотечного кредитования может выступать получение потребительского займа. Требования к этой категории клиентов намного менее серьезные, хотя и процентная ставка, как правило, выше.

Другой реальным вариантом получения денежных средств является обращение в МФО. Однако, в этом случае речь идет о небольших суммах и коротком сроке кредитования. Очевидно, что приобрести квартиру в подобной ситуации нереально.

Кому дают ипотеку с господдержкой?

Ипотека с государственной поддержкой предоставляется некоторым категориям потенциальных заемщиков. К ним относятся:

- Семьи, получившие право на материнский капитал;

- Семьи, в состав которых входят дети-инвалиды или члены семьи с ограниченными возможностями;

- Семьи, имеющие несовершеннолетних детей;

- Военнослужащие, а также лица, участвующие в военных действиях.

Кому дают ипотеку без первого взноса?

Сократить или полностью исключить необходимость первоначального взноса по ипотечному кредиту может использование сертификата на материнский капитал, а также получение жилья по программе военной ипотеки. Кроме того, избежать стартового платежа позволяет участие в рекламных акциях и программах, которые периодически проводят некоторые банки и застройщики, предлагая при этом льготные условия оформления ипотеки.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Некоторым покупателям жилья, которые обращаются за ипотекой, банки отказывают. Иногда заемщикам трудно понять, почему так произошло. Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Итак, если вы – потенциальный заемщик, банк прежде всего будет выяснять, насколько вы платежеспособны. Имеют значение уровень дохода, активы, наличие созаемщиков. Обычно в банке руководствуются правилом: на выплату кредита не должно уходить больше 50% общего дохода семьи. Если вы не укладываетесь в эти цифры, в кредите могут отказать. При этом банк оставит за вами право повторно обратиться за ипотекой, если ваш доход повысится.

На отказ банка могут повлиять и личные обстоятельства: допустим, зарплата у вас выше средней, но при этом вы являетесь родителем несовершеннолетних детей, что тоже делает вашу кандидатуру уязвимой в глазах банка. Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Причиной для отказа может стать недостаточный первоначальный взнос. Обычно банки устраивает платеж от 15% от стоимости недвижимости. Но иногда этого бывает недостаточно, особенно если приобретается квартира на вторичном рынке.

Даже если проверка на платежеспособность пройдена успешно, вам все равно могут отказать – если банк усомнился в вашей надежности. Чаще всего в этом виновата плохая кредитная история. Существенным минусом являются случаи просрочек по выплатам, но только по этой причине банк не поставит на заемщике крест. А вот если вы когда-то не справились с кредитом, если вашим долгом занимались коллекторы, если вы были уличены в мошенничестве или обмане – скорее всего, ипотеку вам не дадут ни в каком банке.

Кстати, по причине предоставления недостоверной информации в банках отказывают каждому пятому заемщику. Например, вы сообщили в банк о месте своей работы, назвали все контакты. Не исключено, что сотрудники банка будут звонить по указанным вами телефонам и задавать уточняющие вопросы. Если ваши сведения не подтвердятся или на звонки в офисе никто не ответит, это тоже повод для отказа в выдаче ипотеки.

В список факторов, которые способны повредить потенциальному ипотечнику, можно еще добавить небольшой стаж, частую смену работы, а также возраст.

Если вам меньше 23 лет и больше 65 лет, получить ипотеку будет труднее, чем остальным заемщикам.

Иногда поводом для отказа может быть даже причина, которая вам покажется несущественной – вы не являетесь клиентом данного банка. То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

Теперь вы знаете, почему могут отказать в ипотеке.

Поэтому прежде чем обращаться за кредитом:

- устройтесь на постоянную работу,

- тщательно подготовьте все документы,

- изучите программы банков,

- найдите ликвидный объект недвижимости.

- Выясните, какой банк дает ипотеку без первоначального взноса (если у вас нет денег на такой взнос), но лучше постарайтесь накопить хотя бы 15-20% от суммы ипотеки – тогда ваши шансы повысятся. Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.

Так что, пробуйте.

.jpg)