Расчет при увольнении облагается ли НДФЛ?

Перечисление НДФЛ при увольнении сотрудника

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

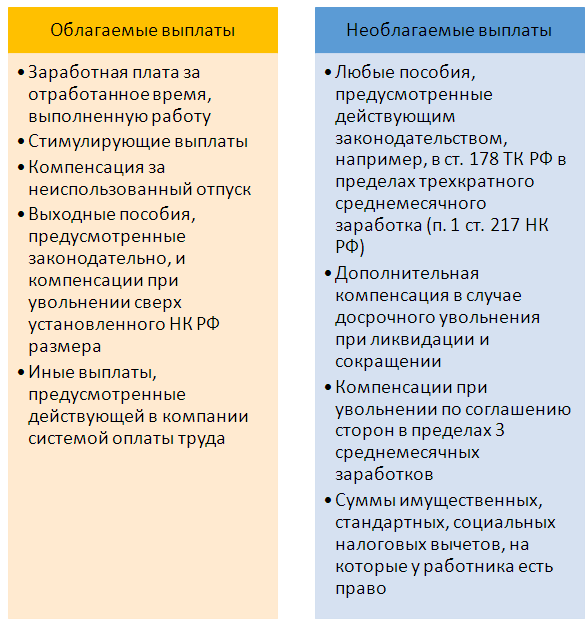

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Когда и какие платить налоги и взносы при увольнении сотрудника

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% ( для нерезидентов 30%)

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

НДФЛ и страховые взносы в компенсационных выплатах при увольнении

Письмо Министерства финансов РФ № 03-04-05/31370 от 20.04.2020

При увольнении с компенсационных выплат НДФЛ и страховые взносы не исчисляют до определенного предела. Минфин России в письме от 20.04.2020 г. № 03-04-05/31370 напомнил о данном пределе. Есть много нюансов, разберемся.

Выплаты при увольнении

Организация, увольняя работника, обязана с ним рассчитаться. Увольняемому работнику должны быть выплачены:

- заработная плата за время, фактически отработанное в месяце увольнения;

- компенсация за неиспользованный отпуск (если работник имел право на оплачиваемый отпуск, но в отпуске не был).

Кроме того, в некоторых случаях увольняемым работникам выплачивают:

- выходное пособие в размере двухнедельного среднего заработка;

- выходное пособие в размере месячного среднего заработка;

- средняя заработная плата за период трудоустройства на новое место работы.

Выходное пособие в размере двухнедельного среднего заработка выплачивается, если увольнение связано с тем, что (ст. 178 ТК РФ):

- работник не соответствует занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы;

- работник призван на военную службу или направлен на альтернативную гражданскую службу;

- на работе восстановлен работник, ранее выполнявший эту работу;

- работник отказался от перевода в связи с перемещением работодателя в другую местность.

Выходное пособие в размере среднего заработка нужно выплатить, если увольнение связано с тем, что:

- трудовой договор не по вине работника был заключен с нарушениями и это исключает возможность продолжения работы (ст. 84 ТК РФ);

- организация ликвидируется, либо производится сокращение численности или штата работников (ст. 178 ТК РФ).

Кроме того, если работник был уволен из-за ликвидации организации, либо сокращения численности или штата, за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях (по решению органа службы занятости) средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения, если в двухнедельный срок после увольнения работник обратился в службу занятости и не был трудоустроен.

Как оформить выплаты работнику при увольнении

При увольнении работника необходимо:

- оформить приказ об увольнении;

- оформить записку-расчет при прекращении трудового договора с работником.

В день увольнения работнику выдают трудовую книжку. В ней указывают:

- основание для увольнения (соответствующая статья Трудового кодекса);

- номер и дату приказа об увольнении.

Обратите внимание: при расторжении трудового договора с работником организация обязана полностью рассчитаться с ним в день увольнения (ст. 84.1 ТК РФ). Выплата зарплаты при увольнении не может быть перенесена на более поздний срок, даже если стороны договорились об этом (ст. 140 ТК РФ).

Отметим, что помимо самой зарплаты за отработанные дни, работник может претендовать на компенсацию за неиспользованный отпуск, а также на иные выплаты, предусмотренные законом или договором с работодателем. Все суммы выдают вместе за один раз. Если в день увольнения сотрудник не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным сотрудником требования о расчете.

Когда с выходного пособия не платят НДФЛ

Исчерпывающий перечень не облагаемых НДФЛ доходов работников приведен в статье 217 Налогового кодекса.

С выходного пособия при увольнении не нужно удерживать НДФЛ, если его размер не превышает трех среднемесячных заработков, а для работников Крайнего Севера – шести. Причем, как отмечают чиновники, основание увольнения значения не имеет. Более того, не важна и должность сотрудника для освобождения от налогообложения указанной выплаты.

Выходные пособия, выплачиваемые при увольнении, в указанном переделе освобождены от НДФЛ как разновидность компенсационных выплат, установленных законодательством РФ, субъектов РФ, решениями представительных органов местного самоуправления (абз. 1 п. 3 ст. 217 НК РФ).

К таким компенсационным выплатам, связанным с увольнением работников, относятся в том числе выходное пособие и суммы среднего месячного заработка, выплачиваемые в соответствии со статьей 178 ТК РФ в случаях расторжения трудового договора в связи:

- с ликвидацией организации, сокращением численности или штата работников организации (ч. 1 ст. 178 ТК РФ);

- с призывом работника на военную службу (абз. 3 ч. 3 ст. 178 ТК РФ);

- с отказом работника от перевода на работу в другую местность вместе с работодателем (абз. 5 ч. 3 ст. 178 ТК РФ).

Частью 4 статьи 178 ТК РФ предусмотрена возможность установления трудовым и коллективным договорами и иных оснований выплаты выходных пособий. Это выплаты выходных пособий при выходе работников на пенсию, а также при расторжении трудового договора по соглашению сторон.

Обратите внимание, что основание выплаты выходного пособия, в соответствии с которым прекращаются трудовые отношения, для целей применения положений пункта 3 статьи 217 НК РФ значения не имеет.

То есть установленная этим пунктом льгота по НДФЛ может применяться и к выходным пособиям, выплачиваемым:

- при расторжении трудового договора по соглашению сторон (см. письма Минфина РФ от 11.10.2013 г. № 03-04-06/42433, от 29.03.2013 г. № 03-04-06/10144, от 21.06.2016 г. № 03-04-06/36117, письмо ФНС России от 25.05.2017 г. № БС-4-11/9933);

- при увольнении сотрудника в связи с выходом на пенсию (см. письма Минфина РФ от 11.10.2013 г. № 03-04-06/42433, от 20.03.2013 г. № 03-04-06/8592 и др.).

Для определения необлагаемого предела необходимо суммировать все выплаты, производимые работнику при увольнении, за исключением компенсации за неиспользованный отпуск. Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка облагаются НДФЛ в установленном порядке.

Обратите внимание: при увольнении сотруднику выплачивают полагающиеся ему зарплату, премии и т.д. Эти выплаты, как и компенсация за неиспользованный отпуск, облагаются НДФЛ в полном объеме.

Исключение

Однако при установлении компенсационных выплат при увольнении необходимо учитывать исключения, предусмотренные статьей 181.1 ТК РФ.

Никакими договорами, соглашениями, локальными нормативными актами, решениями работодателя, уполномоченных органов юридического лица, а равно и собственника имущества организации не могут предусматриваться выплаты работникам выходных пособий, компенсаций и (или) назначение им каких-либо иных выплат в любой форме в случаях увольнения:

- по основаниям, которые относятся к определенного рода дисциплинарным взысканиям;

- в связи с прекращением трудовых договоров, если это связано с совершением работниками виновных действий (бездействия).

Отметим, дисциплинарными взысканиями, при вынесении которых запрещены выплаты каких-либо пособий при увольнении, являются взыскания в случаях, когда виновные действия дают основания для утраты доверия, либо взыскание за аморальный проступок, который совершен работником по месту работы и в связи с исполнением им трудовых обязанностей (ч. 3 ст. 192 ТК РФ).

А как со страховыми взносами?

Здесь льгота аналогична НДФЛ.

Суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, облагаются страховыми взносами.

Есть один нюанс, который нужно учесть.

Об увольнении в связи с ликвидацией организации, сокращением численности или штата работодатель обязан предупредить работника как минимум за два месяца (ст. 180 ТК РФ). Но с согласия сотрудника трудовые отношения с ним могут быть прекращены и до этого срока. В этом случае работнику должна быть выплачена дополнительная компенсация за досрочное увольнение в размере среднего заработка, которая рассчитывается пропорционально времени, которое осталось до истечения срока предупреждения об увольнении.

В трехкратный или шестикратный размер среднемесячного заработка данная выплата не включается, поскольку она не относится к суммам выходного пособия и среднего месячного заработка на период трудоустройства, не облагаемым взносами в части, не превышающей в целом установленный лимит. Поэтому она не облагается взносами на основании в полном размере (подп. 2 п. 1 ст. 422 НК РФ). Также эта выплата в полном объеме не облагается НДФЛ (п. 3 ст. 217 НК РФ).

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Комментарии (1)

Светлана

Спасибо! Очень полезная статья и все понятно! Последний нюанс в статье, это именно то, что я искала!

Облагается ли НДФЛ выходное пособие при увольнении?

- Удерживается ли НДФЛ с выходного пособия

- Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

- Надо ли удерживать НДФЛ с выходного пособия фиксированной суммой

- Итоги

Удерживается ли НДФЛ с выходного пособия

Выходные пособия облагаются НДФЛ в льготном режиме на том основании, что они считаются компенсационными выплатами, которые устанавливаются федеральными или региональными законодательными актами, решениями муниципалитетов.

ОБРАТИТЕ ВНИМАНИЕ! Под льготу не подпадают «увольнительные», которые работник получает за производственные результаты. Подробнее об этом — в материале «Не все ”увольнительные” учитываются при расчете необлагаемого лимита для НДФЛ».

Суть льготы в том, что выходное пособие при увольнении НДФЛ облагается только в той части, которая, согласно абз. 1, 6, 8 п. 3 ст. 217 НК РФ, превышает 3-кратный размер среднемесячной зарплаты. А для районов Крайнего Севера необлагаемая планка поднята до 6-кратного размера среднемесячного заработка.

Законодательно установлены следующие основания для выдачи выходных пособий:

- В соответствии с нормами чч. 1, 3 ст. 84 ТК РФ – прекращение трудового договора из-за нарушения правил его заключения, произошедшего не по вине работника, если продолжение работы невозможно вследствие этого нарушения.

- В соответствии с нормами ч. 1 ст. 178 ТК РФ – расторжение трудового договора, произошедшее по причине ликвидации компании или сокращения штата сотрудников.

- В соответствии с нормами абз. 3 ч. 3 ст. 178 ТК РФ – расторжение трудового договора по причине призыва работников в ряды Вооруженных сил России.

- В соответствии с нормами абз. 5 ч. 3 ст. 178 ТК РФ – расторжение трудового договора из-за отказа сотрудника вместе с нанимателем перевестись на работу в другую местность.

Отметим, что данный список не имеет закрытого характера, поэтому коллективными и трудовыми договорами могут быть установлены другие основания для выдачи выходных пособий.

Отражать выходное пособие в 6-НДФЛ следует в том объеме, который превышает льготные рамки, поскольку именно с этой части взимается подоходный налог.

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

В некоторых ситуациях у работодателя могут возникнуть затруднения в отнесении выплат к разряду компенсационных с точки зрения их обложения НДФЛ с применением льготы, например при выходе на пенсию или увольнении по соглашению сторон.

Согласно абз. 1 п. 3 ст. 217 НК РФ льгота предоставляется по отношению к выплатам, установленным на законодательном уровне (федеральном, региональном, муниципальном).

В ч. 4 ст. 178 ТК РФ предусмотрено, что трудовым или коллективным договором могут быть установлены другие случаи выплаты выходных пособий, кроме предусмотренных в чч 1–3 ст. 178 ТК РФ, и повышенные размеры выходных пособий.

Следовательно, компенсации, выплачиваемые при выходе на пенсию или увольнении по соглашению сторон, можно расценивать как предоставленные согласно закону при условии, что они предусмотрены трудовым или коллективным договором (ч. 4 ст. 178 НК РФ).

ВАЖНО! В случае увольнения по соглашению сторон условие о выплате компенсации может быть предусмотрено отдельным соглашением, которое является неотъемлемой частью трудового договора (ст. 57 ТК РФ).

В п. 3 ст. 217 НК РФ предусмотрено, что компенсации, выплачиваемые при увольнении, не облагаются НДФЛ, если они не превышают трехкратный среднемесячный заработок (шестикратный среднемесячный заработок для работников, уволенных из организаций в районах Крайнего Севера и приравненных к ним местностях). Положения п. 3 ст. 217 НК РФ применяются независимо от основания, по которому производится увольнение (см. письмо ФНС России от 25.05.2017 № БС-4-11/9933).

Следовательно, при выполнении двух вышеуказанных условий компенсации, выплачиваемые при увольнении, в том числе по соглашению сторон или при выходе на пенсию, не облагаются НДФЛ (п. 3 ст. 217 НК РФ, письма Минфина России от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087, ФНС России от 25.05.2017 № БС-4-11/9933, определение Верховного суда РФ от 16.06.2017 № 307-КГ16-19781).

Если компенсационная выплата больше трехкратного среднемесячного заработка (шестикратного среднемесячного заработка для работников, уволенных из организаций в районах Крайнего Севера и приравненных к ним местностях), то с суммы превышения НДФЛ удерживается (письма Минфина России от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087, ФНС России от 25.05.2017 № БС-4-11/9933). Налог нужно удержать при фактической выплате компенсации и перечислить в бюджет не позднее дня, следующего за днем выплаты работнику (пп. 4, 6 ст. 226 НК РФ).

Надо ли удерживать НДФЛ с выходного пособия фиксированной суммой

Такие выплаты могут осуществляться в виде суммы, заранее оговоренной в трудовом соглашении. Облагается выходное пособие фиксированной суммой НДФЛ по правилам, которые описаны в предыдущих разделах статьи, то есть с превышения над льготными рамками. А вот о внесении таких сумм в состав затрат следует сказать отдельно.

Пунктом 9 ст. 255 НК РФ предусмотрено, что выходные пособия, предусмотренные трудовыми договорами и выплачиваемые при прекращении трудового договора, относятся к расходам на оплату труда. Но это не значит, что в расходах можно учесть любые суммы выходного пособия, предусмотренные в трудовом договоре (п. 14 Обзора судебной практики Верховного суда Российской Федерации № 4 (2016), утв. Президиумом Верховного суда РФ 20.12.2016).

В случае если выплата выходного пособия значительна по размеру и не сопоставима с обычным размером выходного пособия (3- или 6-кратным средним заработком), длительностью трудового стажа и трудовым вкладом, внесенным работником, работодателю придется обосновать природу и экономическую оправданность произведенной выплаты. Если повышенный размер пособия не будет обоснован, то налоговые органы имеют право расценить его как личное обеспечение работника, которое предоставлено на период после его увольнения, и исключить его из состава расходов, уменьшающих налогооблагаемую базу по налогу на прибыль (определения Верховного суда РФ от 20.02.2018 № 305-КГ17-15790 по делу № А40-171348/2016, от 27.03.2017 № 305-КГ16-18369 по делу № А40-213762/2014, от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015).

Итоги

НДФЛ с выходного пособия удерживается только в тех случаях, когда сумма выплат превысит установленный необлагаемый барьер или они не предусмотрены решениями законодательных органов и трудовыми (коллективными договорами). Превышающие этот предел суммы налогоплательщику следует внести в расчет 6-НДФЛ.

Начисление и выплата выходного пособия при увольнении

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Кто платит выходное пособие при увольнении

- Увольнения с пособием

- Руководители тоже увольняются

- Кто останется без пособия

- Примеры расчёта трудового пособия

- А как быть с налоговыми платежами?

Ст. 178 ТК РФ гарантирует увольняющимся сотрудникам поддерживающие их в период трудоустройства финансовые средства – выходное пособие. Цель – материально поддержать бывшего сотрудника во время поиска им новой роботы, если старую ему пришлось оставить не по собственной воле или вине. Эту выплату сотрудник получает в день увольнения.

Вопрос: Как рассчитать и учесть выходное пособие и средний заработок за период трудоустройства работнику, увольняемому в связи с сокращением штата?

Посмотреть ответ

В статье мы рассмотрим тонкости, касающиеся начисления этого пособия, порядок его выплаты, отношение его к налогам и взносам, а также проанализируем, кто вправе на него рассчитывать и в каком размере, а кому не приходится рассчитывать на эту финансовую поддержку.

Кто платит выходное пособие при увольнении

Работодатель – юридическое лицо обязан гарантировать уволенным сотрудникам выплату выходного пособия, кроме оснований для увольнения, перечисленных в законодательстве.

Вопрос: Как включить в трудовой договор условие о выходном пособии при увольнении, в том числе по соглашению сторон?

Посмотреть ответ

Если работодателем выступает частный предприниматель, то вопрос о выплате выходных пособий остается на его усмотрение. Эти моменты оговариваются при найме на работу и должны быть отражены в трудовом договоре. Если же в главном документе, который призван регулировать заключаемые трудовые отношения, этот вопрос не затронут, увольняемый может остаться без выходного пособия, и это будет законно.

Вопрос: Облагается ли НДФЛ выходное пособие при увольнении в связи с ликвидацией организации, сокращением численности или штата работников в размере, установленном ст. 178 ТК РФ (п. 3 ст. 217 НК РФ)?

Посмотреть ответ

Увольнения с пособием

Когда издается приказ на увольнение, в нем обозначается основание для освобождения работника от должности и соответствующая статья ТК. Для каждой причины предусмотрен свой порядок расторжения трудовых соглашений, который во многих случаях включает начисление «увольнительного» пособия. Оно полагается при следующих основаниях:

- ликвидация предприятия, организации, фирмы;

- сокращение штатов или численности;

- профессиональная непригодность по медицинским показаниям (если нет другой подходящей вакансии или желания работника ее занять);

- полная утрата трудоспособности (по медицинскому заключению);

- нежелание продолжать работу в изменившихся трудовых условиях;

- несогласие на перевод в другую местность вслед за работодателем;

- призыв в армию или на заменяющую ее службу;

- уход с декретной должности;

- аннулирование неправильно составленного трудового договора;

- освобождение должности для сотрудника, занимавшего ее ранее, который был неправомерно уволен и восстановлен по решению суда или инспекции по труду.

ОБРАТИТЕ ВНИМАНИЕ! Выходные пособия положены практически любым сотрудникам, вынужденным оставить свою должность, если они чисты перед законом и положениями трудового договора.

Руководители тоже увольняются

И, соответственно, имеют право на честно заслуженное выходное пособие, но только при условии, что на их счету нет противоправных действий или не принимали решений, негативно сказавшихся на финансах предприятия. В каких случаях начисляется трудовое пособие топ-менеджерам:

- если они сняты с должности решением учредителей без какой-либо вины (п.2 ст.278 ТК РФ);

- начальнику, его заместителю, главному бухгалтеру, которых решил уволить сменившийся хозяин бизнеса.

К СВЕДЕНИЮ! Если по решению суда человек (будь то руководитель или простой работник) получил запрет заниматься определенными видами деятельности, то, оставляя эту должность, он также имеет право на «выходную» выплату.

Кто останется без пособия

Есть несколько причин, в соответствии с которыми увольняемым законодательно не положено платить выходное пособие. В большинстве они подразумевают собственную волю или виновные действия увольняемого сотрудника. Исключение составляют краткосрочные договоры.

Эти основания не предполагают соответствующих выплат:

- уход согласно собственному желанию (п.3. ч.1 ст. 77 ТК);

- работнику не удалось пройти испытательный срок (ч.1 ст. 71 ТК);

- соглашение сторон;

- инициатива работодателя, если проступок увольняемого предусматривает крайнюю меру административной ответственности (ст.81 ТК);

- несоответствие должности, которую занимал сотрудник;

- когда подходит к концу договор, заключенный на 2 месяца и менее.

На какие суммы можно рассчитывать?

Размер начисляемого выходного пособия вычисляется в соответствии с такими факторами:

- Среднемесячный заработок.

- Количество дней в компенсируемом периоде, исключая выходные и праздники.

- Территориальное расположение предприятия.

ВНИМАНИЕ! Поскольку суть этой выплаты – поддержка в первые два месяца нового трудоустройства, учитываются исключительно рабочие дни. Чем больше выходных и праздников в компенсируемом месяце, тем меньшим получится пособие.

Оплачиваться может период в 2 недели, месяц или 90 дней после увольнения.

Оклад за 14 дней полагается таким категориям увольняемых:

- при увольнении по врачебным заключениям;

- призываемым в вооруженные силы;

- при отказе переезжать на новое место, если туда переезжает организация;

- когда восстанавливают прежнего сотрудника;

- при нежелании работать в изменившихся условиях;

- «срочникам», во время работы которых предприятие ликвидируется или сокращается его штат.

Заработок за 1 месяц полагается:

- при аннулировании трудовых договоров, оформленных с определенными нарушениями;

- при полном увольнении вследствие прекращения существования организации.

3 месячных оклада получат:

- руководители, их замы и главные бухгалтера, оставляющие свои должности по решению собственников бизнеса.

ВАЖНО! Сумму среднего заработка работнику будут выплачивать еще 2 месяца после часа Х, если за это время ему не удастся найти нового места работы. В некоторых ситуациях Служба занятости решает продлить выплату еще на 1 месяц (если течение 14 дней уволенный обратился в этот орган и не трудоустроился через 2 месяца).

Некоторые регионы России находятся в особых условиях, например, Крайний Север и местности, приравнивающиеся к этой области. Если предприятие, с которого уходит сотрудник, находится в подобной зоне, то все выплаты рассчитываются иначе, например, сроки сохранения зарплаты на период поиска работы могут быть увеличены до полугода (ст.318 ТК РФ).

Чтобы рассчитать трудовое пособие, достаточно вычислить размер среднедневной зарплаты и умножить его на число подлежащих компенсации дней.

Примеры расчёта трудового пособия

- ООО, где работал Галузинский С.М., ликвидируется. Сотрудник зарабатывал 8000 руб. в месяц. Вычисляем средний заработок за день: количество рабочих дней за год составило 220, умножаем зарплату на 12 месяцев и делим на количество отработанных дней: 8000Х12/220=436,36 руб. Основание увольнения предполагает начисление Галузинскому С.М. суммы в один среднемесячный заработок. В следующем месяце предполагается 20 рабочих дней (праздничных нет). Таким образом, Галузинский С.м получает 436,36Х=8727 руб.

- Оклад Денисовой В.А. – 10 000 руб. в мес. 11.01.2016 года ее увольняют по сокращению штатов. За предыдущий расчетный год у нее получилось 249 рабочих дней, она заработала 12х10 000 =120 000 руб., значит, за день в среднем 120000/249=481,9 руб. В следующем месяце (с 12января по 12 февраля 2016 года) будет 23 оплачиваемых дня. 11 января Денисова В.А. получила выходное пособие в размере 23Х481,9=11083 руб. Через неделю она обратилась в Центр занятости, но до 12 февраля получить работу ей не удалось, и ей снова начислили пособие. С 12 февраля до 12 марта 21 день без выходных, минус 8 марта, так что ей положено за этот период 20х481,9=9638 руб. Если бы она не стала привлекать Службу занятости или встала бы на учет после 24 января, эта выплата стала бы последней. В трудовой книжке Денисовой В.А. не появилось записи о новом месте работы и в течение следующего месяца. Поскольку она вовремя обратилась в Службу занятости, ей положена еще одно, последнее финансовое подспорье. В третьем расчетном месяце (с 12 марта по 12 мая 2016 года) 19 рабочих дней (кроме суббот и воскресений, исключаются еще майские праздники). Денисова В.А. получит 19Х481,9=9156 руб. Больше выплат ей не полагается.

ВАЖНАЯ ИНФОРМАЦИЯ! В ТК РФ приведен минимум гарантированной финансовой поддержки потерявшим работу. Сумма пособия может быть пересмотрена в сторону увеличения, если такая возможность отмечена в коллективном договоре или локальном нормативном акте того или иного конкретного предприятия.

А как быть с налоговыми платежами?

Данная выплата, получаемая в последний рабочий день, составляет доход физического лица, но такой доход, как гласит ст. 217 Налогового кодекса РФ, не облагается подоходным налогом, если сумма начислена в установленном законом размере. Страховые и пенсионные отчисления по сумме пособий, закрепленных в ТК, также не производятся.

Если предприятие своей волей, закрепленной в соответствующей документации, повысит прописанный в законе выплачиваемый минимум, то излишек подлежит налогообложению. Страховые взносы и НДФЛ придется уплатить с той суммы, что превышает обычные выплаты.

Все про компенсацию за неиспользованный отпуск при увольнении

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД — средний дневной заработок;

ЗП — заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 — среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

НДФЛ, страховые взносы и налог на прибыль

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

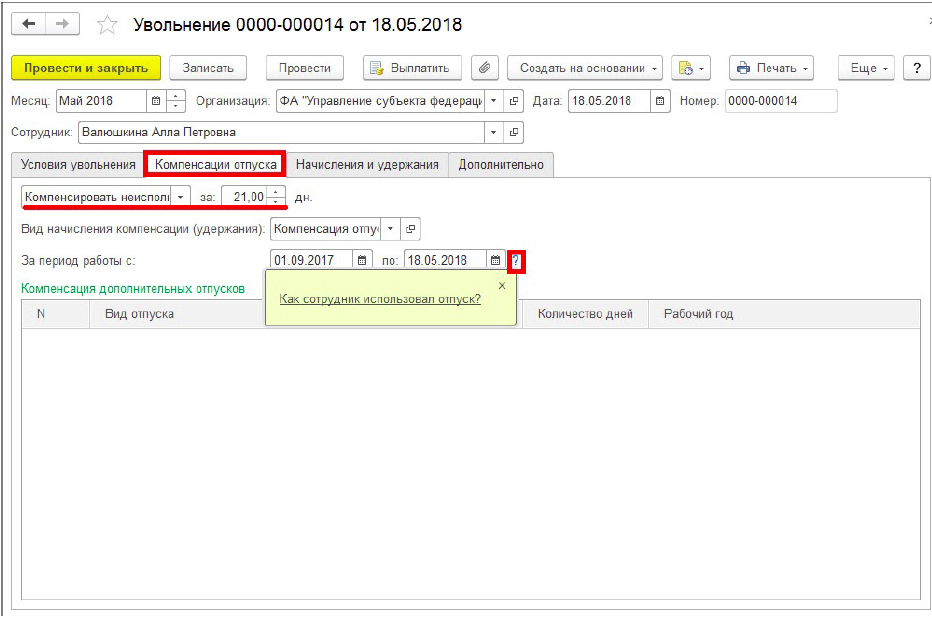

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска» (рис. 1).

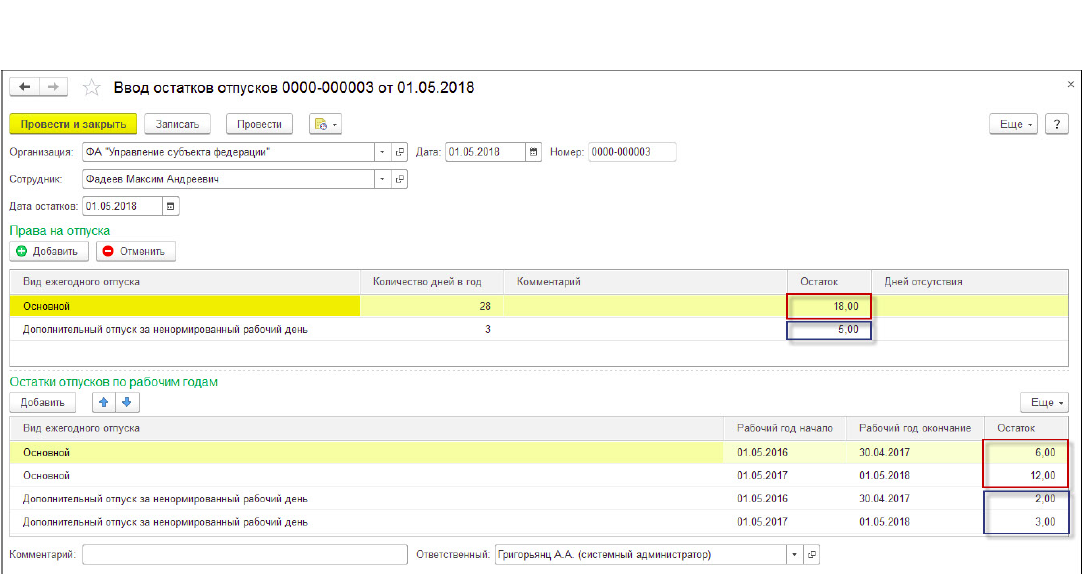

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Правовое обоснование

Следует обратить особое внимание на постановление Конституционного Суда РФ от 25.10.2018 № 38-П, которым подтверждены положения ст. 127 ТК РФ о том, что компенсации при увольнении подлежат все неиспользованные работником отпуска независимо от количества лет. Так, ранее п. 1. ст. 9 Конвенции МОТ было прописано, что остаток ежегодного отпуска должен быть использован работником в течение 18 месяцев, начиная с конца того года, за который предоставлялся отпуск.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

- продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории — более 28 календарных дней;

- учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

- отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

- по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

- выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

- возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора — ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении — один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

.png)