Какая налоговая ставка по земельному налогу?

Уплата земельного налога за 2020 год

Уплата земельного налога за год производится и организациями, и физлицами и ИП. Как узнать размер налога, в какие сроки его следует уплатить, а также кому предоставляются льготы? Расскажем в нашей статье.

Кто платит земельный налог

Земельный налог уплачивают собственники участков и те, у кого земля находится в постоянном (бессрочном) пользовании или пожизненном наследовании.

В следующих случаях налог платить не нужно:

- пользование землей оформлено безвозмездно, на определенный срок;

- участок арендуется по договору;

- участок освобожден от налогообложения (в соответствии с п. 2 ст. 389 НК РФ).

Для налогоплательщиков предусмотрены льготы:

- Федеральные. Перечень организаций, освобожденных от налога, приводится в ст. 395 НК РФ. Также налог не платят коренные малочисленные народы. А для граждан, перечисленных в ст. 391 НК РФ, предусмотрено снижение налоговой базы.

- Местные. Устанавливаются нормативно-правовыми актами органов местного самоуправления и законами городов федерального значения — Москвы, Санкт-Петербурга и Севастополя.

Так, в Забайкальском крае полностью освобождены от уплаты земельного налога инвалиды 1-й и 2-й групп, инвалиды с детства, ветераны и инвалиды ВОВ, лица, пострадавшие вследствие катастрофы на Чернобыльской АЭС.

В других регионах от налога могут быть освобождены как физические, так и юридические лица. Кроме того, наблюдается снижение налогооблагаемой базы.

В Москве для санаторно-курортных организаций и учреждений здравоохранения предусмотрена льгота 30% — согласно закону города Москвы «О земельном налоге» от 24.11.2004 № 74 (в ред. от 01.01.2019). В Екатеринбурге местные власти предоставляют Героям Советского Союза льготу в размере 100 тыс. руб. (решение Екатеринбургской городской думы от 22.11.2005 № 14/3).

Срок уплаты земельного налога

С 2020 года представлять декларацию по земельному налогу не требуется (федеральный закон от 15.04.2019 № 63-ФЗ). Срок уплаты налога стал единым для всех: он перенесен на 1 марта следующего за отчетным года (федеральный закон от 29.09.2019 № 325-ФЗ). То есть организации уплатить налог за 2020 год должны не позднее 01.03.2021 года.

Физические лица и ИП, приравнивающиеся к физлицам, обязаны уплатить налог за 2020 год до 01.12.2021 (п. 1 ст. 397 НК РФ).

Также в течение налогового периода — года — организации могут уплачивать авансовые платежи по итогам первого, второго и третьего квартала как ¼ часть от годовой суммы налога (п. 6 ст. 396 НК РФ). Уплата авансовых платежей предусматривается законами муниципалитета (пп. 2 и 3 ст. 397 НК РФ).

Ознакомиться детально со сроками можно с помощью сервиса ФНС. Необходимо выбрать вид налога и субъект РФ.

Ставки по налогу на землю

Ставки налога в 2020 году не изменились:

- 0,3% для сельскохозяйственных земель, участков личного подсобного хозяйства, дачных участков; земель для нужд государства, жилищного фонда и инфраструктуры; участков, используемых для обороны страны, безопасности и таможни;

- 1,5% для остальных земель.

Субъекты вправе устанавливать свои ставки, но не выше принятых на федеральном уровне.

В таблице ниже представлены примеры ставок в Москве и Екатеринбурге.

Расчет земельного налога

Для расчета земельного налога применяется формула:

Земельный налог = Налоговая база × Ставка налога

Налоговой базой является кадастровая стоимость земельного участка по состоянию на 01.01.2020. Эта информация предоставляется Росреестром по запросу при личном обращении либо на официальном сайте ведомства. Подробнее о налогооблагаемой базе смотрите в ст. 391 НК РФ.

Когда у земельного участка несколько собственников и в отчетном году совершена покупка или продажа земли, формула будет выглядеть следующим образом:

Земельный налог = Кст × Ст × Д × Кв,

Кст — кадастровая стоимость;

Ст — ставка налога;

Д — доля в собственности на землю;

Кв — коэффициент владения участком в месяцах.

Рассмотрим пример расчета земельного налога:

Иванов И. А. приобрел земельный участок для садоводства в Московской области 09.04.2020. Собственность оформили на Иванова И. А., его жену и двоих детей в равных долях. Кадастровая стоимость участка — 2 354 500 руб.

Налоговая ставка составляет 0,3%.

Земельный налог на Иванова И. А. равен:

2 354 500 × 0,3% × 0,25 × 0,75=1 324,41 руб.,

где 0,25 — ¼ доля в собственности, 0,75 — коэффициент владения (9 месяцев / 12 месяцев).

При расчете числа месяцев владения учитывается такая особенность:

- если участок приобретен до 15-го числа текущего месяца включительно, то этот месяц включается в расчет. Если собственность оформлена после 15-го числа, месяц не учитывается;

- если земля продана собственником до 15-го числа, то месяц продажи не учитывается для налога. Если же после 15-го числа — учитывается (п. 7 ст. 396 НК РФ).

Порядок уплаты земельного налога

Организации самостоятельно рассчитывают и уплачивают налог авансами, если это предусмотрено местным законодательством. Напоминаем, что с 2020 года декларации по земельному налогу организации не представляют.

Что касается ИП и физических лиц, налоговая инспекция рассчитывает для них налог и отправляет уведомление об уплате на почтовый адрес налогоплательщика или в его личный кабинет на сайте налоговой службы или портале «Госуслуги». Налоговое уведомление содержит сумму исчисленного налога, информацию об объекте налогообложения, налогооблагаемую базу, ставку и срок уплаты.

Уведомление направят налогоплательщику до 01.11.2021. Если оно не пришло в этот срок, необходимо обратиться в налоговый орган, узнать сумму налога и перечислить его в бюджет.

За несвоевременную уплату налога в бюджет либо перечисление неполной суммы по причине занижения налогооблагаемой базы или неверного расчета последуют санкции (согласно ст. 122 НК РФ):

- штраф 20% от суммы налога, если правонарушение неумышленное;

- штраф 40% от суммы налога, если умышленное.

Чтобы не ошибиться в платеже, проверьте КБК.

Уплата земельного налога за год осуществляется в соответствии с кадастровой стоимостью земли в срок до 01.03.2021 для юридических лиц и до 01.12.2021 — для физических лиц и ИП. Ставки и льготы регламентируются местным законодательством.

Земельный налог для физических лиц в 2021 году

![]()

![]()

![]()

![]()

![]()

С участков земли физические лица должны платить налог, а иначе будет начисляться пеня и в конечном итоге налоговая через суд взыщет с вас средства.

«КП» рассказывает всю самую важную информацию про земельный налог для физических лиц в 2021 году.

Ставка земельного налога

Ставку земельного налога устанавливает представительный орган муниципалитета. Говоря простым языком, дума или совет депутатов вашего города. Но по закону ставка не может превышать 0,3% или 1,5% от кадастровой стоимости для разных видов объектов. Кадастровую стоимость можно узнать на официальном сайте Росреестра.

Для каких объектов земельный налог в 2021 году не превышает 0,3% кадастровой стоимости:

- земли сельхозназначения;

- занятые жилым фондом, инженерной инфраструктурой для него;

- приобретенные или предоставленные для жилищного строительства;

- земли для личного подсобного или дачного хозяйства, садоводства, огородничества или животноводства.

Все прочие виды участков облагаются налогом в 2021 году не более 1,5% кадастровой стоимости. Зачастую, это земли, которые используют для предпринимательства.

Расчет земельного налога

Расчетом земельного налога для физических лиц в 2021 году занимается налоговая. Самостоятельно никаких данных передавать не нужно. Но вы можете проверить свое отделение ФНС. Для этого публикуем формулу для расчета.

Кадастровая стоимость X Размер вашей доли X Налоговая ставка X Коэффициент владения земельным участком, который применяют только если владеете участком не весь год.

Сроки уплаты земельного налога

Льготы на земельный налог

В 2021 году существуют два вида льгот. Первые называются федеральные. По ним земельный налог для физлиц могут не платить представители коренных народов Сибири, Дальнего Востока и Севера, если они используют участок для традиционного образа жизни, промыслов и хозяйства.

Вторые льготы именуют местными. Их определяют законы муниципалитетов. То есть в Челябинске будут свои льготы, в Москве иные, а в Салехарде третьи. Чаще всего к льготникам относят инвалидов, ветеранов, многодетных. Узнать полный список можно в региональных налоговых или получить консультацию по телефону: 8 (800) 222-22-22.

Популярные вопросы и ответы

Уплата налога производится на основании налоговых уведомлений из ФНС, — рассказывает адвокат Юлия Михайлова. — Однако уведомления могут и не приходить. Это может происходить по двум причинам:

- гражданин зарегистрирован в качестве налогоплательщика в личном кабинете ФНС. В этом случае все налоговые уведомления направляются не в бумажном, а в электронном виде в личный кабинет;

- размера налога по какой-либо причине настолько мал, что для налоговой убыточно каждый раз направлять уведомления. В таком случае налоговая пришлет их сразу за несколько лет. При этом надо знать, что оплате подлежат налоги только за последние три года.

Оба этих случая абсолютно законны и предусмотрены налоговым законодательством. Третий случай, по которому могут не приходит налоговые уведомления, банален — проблемы с почтой.

Отсутствие налоговых уведомлений не является основанием для неуплаты. Если гражданин понимает, что налоги он платить должен, но извещений почему-то нет, ему необходимо самому принять меры для выяснения суммы к уплате и причины, по которой он не получает извещения. Сделать это можно либо в ИФНС, либо через личный кабинет налогоплательщика.

Пени за просрочку платежа начислять будут только в том случае, если ИФНС докажет, что налоговые уведомления гражданину направлялись, но он их проигнорировал.

Земельный налог для организаций в 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданы по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Не признаются объектом налогообложения:

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления ошибки, , допущенной государственным органом при регистрации участка или ведении кадастра недвижимости, или после ее оспаривания: в этом случае исправление учитывается в расчете налоговой базы, начиная с периода, в котором ошибочные данные использовались для расчета. То есть пересчитывается база текущего года и прошлых лет, если в них уже применялась ошибочная база;

- если кадастровая стоимость земельного участка изменилась в связи с изменением характеристик участка (площадь увеличена, присвоена новая категория земель и пр.): применяйте новую кадастровую стоимость со дня внесения в ЕГРН новых характеристик участка. При расчете налога за текущий год будут использованы две стоимости: до внесения в ЕГРН изменений и после. За прошлый год налог не пересчитывается.

Если земельный участок одновременно находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется кадастровой стоимости доли участка, приходящейся на муниципальное образование.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц в совместную собственность, налоговая база для каждого будет равной долей кадастровой стоимости.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года — по итогам этих периодов нужно платить авансовые платежи.

Законодательные органы муниципального образования могут не устанавливать отчетные периоды. Если их нет, то налог уплачивается только по итогам года, без авансовых платежей.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Узнать свою ставку вы можете на сайте ФНС России.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, которые входят в состав зон сельскохзяйственного использования населенных пунктов. При этом земли должны фактически использоваться для сельхозпроизводства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для жилищного строительства, кроме используемых в предпринимательской деятельности;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, и земель общего назначения, если они не используются в предпринимательской деятельности;

- для участков, которые ограничены в обороте и предоставлены для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите здесь.

Дополнительно местные власти могут вводить свои льготы — они будут действовать только на территории соответствующего муниципального образования (города федерального значения). Узнать о них можно на сайте ФНС России.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы.

Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится по пониженной ставке — 0,3 %, если местные власти не установили ставку ниже. Дополнительно применяется повышающий коэффициент:

- коэффициент 2 применяется в течение 3 лет с даты государственной регистрации права собственности на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- коэффициент 1, если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- коэффициент 4, если жилищное строительство превысило 3-летний срок, в течение следующих лет и до государственной регистрации прав на построенный объект применяется коэффициент.

Налогоплательщики-организации, для которых установлены авансовые платежи, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ × налоговая ставка × кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю получено до 15-го числа (включительно) или прекращение права произошло после 16-го числа и позже, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять в ИФНС по месту нахождения налогоплательщика или участка заявление по форме, утвержденной Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@ . Срок подачи заявления не установлен, но сделать это следует до даты уплаты налога, чтобы у ИФНС были все сведения для проверки поступившей суммы. Заявление о льготе за 2020 год налоговая рекомендовала подать в первом квартале 2021 года.

Когда сдавать отчетность по земельному налогу

По итогам 2020 года сдавать декларацию по земельному налогу организациям уже не надо. В будущем это тоже не понадобится.

Вместо этого налоговая будет присылать организациям сообщение с суммой земельного налога, который рассчитала по собственным данным. Его пришлют в течение полугода после того, как налогоплательщик должен был уплатить налог, поэтому с расчетом налоговой можно только сверяться, а считать придется самостоятельно.

Проверьте, совпадает ли уплаченная вами сумма с расчетом налоговой. Если да, то поводов для беспокойства нет. Если же есть расхождения, то тут несколько вариантов:

- вы переплатили налог — вы можете зачесть или вернуть излишне уплаченную сумму;

- вы недоплатили налог — надо погасить недоимку и заплатить пени;

- налоговая ошиблась в расчетах — в течение 10 рабочих дней надо дать пояснения, подтверждающие правильность вашего расчета.

Если сообщение от налоговой не пришло до 1 сентября, это может означать, что у нее нет данных о ваших земельных участках. В таком случае организация обязана сообщить инспекции обо всех объектах налогообложения по форме, утвержденной Приказом ФНС России от 25.02.2020 № ЕД-7-21/124@ . Она подается до 31 декабря года, в котором должно было поступить сообщение от налоговой. За игнорирование этой обязанности грозит штраф — 20 % от неуплаченной суммы налога.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые с 2021 года стали едиными по всей стране:

- налог за год — не позднее 1 марта года, следующего за истекшим годом;

- авансовые платежи — не позднее последнего числа месяца, следующего за истекшим кварталом.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Как рассчитать земельный налог за 2020 год в 2021 году (пример)?

- Кто должен платить земельный налог и от чего зависит его сумма?

- Порядок исчисления и уплаты земельного налога на участок (базовая формула)

- Расчет земельного налога по кадастровой стоимости на примере

- Как посчитать земельный налог с учетом льготы?

- Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

- Итоги

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2020 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, и порядка уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты (до 01.01.2021).

С 01.01.2021 местные власти не определяют сроки уплаты для земельного налога. Срок будет единый по всей стране: 1 марта — для налога по году и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют с годового платежа за налоговый период 2020 года.

Начиная с налога за 2020 год отменено его декларирование, а ФНС будет присылать сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении будет указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др. Однако это не означает, что юрлицам больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь плательщик должен знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер. И получит он его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендация от КонсультантПлюс

Сравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.

Если они равны, значит, налог был рассчитан и уплачен правильно.

Если суммы различаются, проверьте.

Что проверить и как поступить в случае ошибки (вашей или налоговиков), смотрите в К+. Пробный доступ к системе можно получить бесплатно.

ВНИМАНИЕ! В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2020 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ).

Важно! Подсказка от КонсультантПлюс

Где найти кадастровую стоимость участка для земельного налога

Есть несколько способов, как узнать кадастровую стоимость:

заказать выписку из ЕГРН.

Еще два способа узнать кадастровую стоимость вы найде в К+. Получить пробный доступ можно бесплатно.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

Пример определения базы по земельному налогу, если участок находится на территориях двух муниципальных образований от КонсультантПлюс

Участок организации площадью 1 000 кв. м находится на территориях двух муниципальных образований (МО). На муниципальное образование N 1 приходится 480 кв. м, на муниципальное образование N 2 — 520 кв. м

Кадастровая стоимость участка в ЕГРН на 1 января года — 2 000 000 руб.

Определим долю участка для каждого муниципального образования:

Полностью пример смотрите в К+. Это можно сделать бесплатно.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2020 год. Например, компания, зарегистрировавшая 21.01.2020 право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в соответствующей местности (из местного земельного НПА). Льготы или повышающие коэффициенты этим НПА не предусмотрены.

Произведем расчет земельного налога в 2020 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2020 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2020 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2020 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам 2020 года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные местными властями льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Итоги

Для решения вопроса о том, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Земельный налог для физических лиц и ИП в 2021 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2021 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- расположенных на землях сельхозназначения или в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Формула расчета

Обратите внимание! С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчет земельного налога с учетом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году за 2020 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2020 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2021 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2021 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2021 года (для уплаты налога за 2020 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

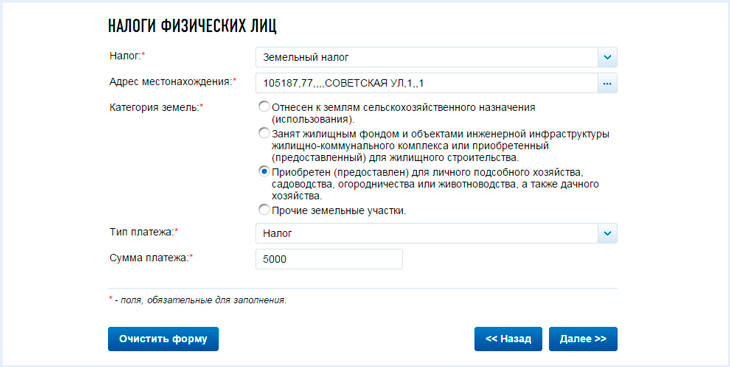

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Земельный налог

Земельный налог – местный налог, устанавливается местными властями и регламентируется главой 31 НК.

Земельный налог зачисляется в местный бюджет по месту нахождения земельного участка.

Именно муниципальные органы определяют ставки налога, порядок уплаты, налоговые льготы.

Решения местных властей в городах, где расположены офисы ЦБУ:

- Решение городской Думы муниципального образования г. Новороссийск от 21.11.2017 № 241 (в редакции от 25.02.2020)

- Решение городской думы Краснодара от 24.11.2005 № 3 п.2 (в редакции от 19.11.2020)

- Решение Совета депутатов Минераловодского городского округа от 20.11.2020 № 18

Кто платит земельный налог?

Владельцы земельных участков.

Плательщиками земельного налога являются организации, индивидуальные предприниматели и физические лица, обладающие земельными участками на праве:

- собственности,

- постоянного бессрочного пользования,

- пожизненного наследуемого владения.

Объекты налогообложения?

Облагаются земельным налогом участки земли, расположенные на территории муниципального образования, на территории которого введен налог.

Не являются объектом налогообложения:

- участки, изъятые из оборота либо ограниченные в обороте;

- участки из состава земель лесного фонда;

- участки, входящие в состав общего имущества многоквартирного дома и др.

Ставка земельного налога

Ставки земельного налога зависят от категории земли. Категория земли – это ее назначение.

Чтобы узнать налоговую ставку нужно:

- определить категорию земли,

- в решении местных органов власти узнать ставку по категории своего участка.

Категория земли может быть указана в выписке из ЕГРН (единого государственного реестра недвижимости), свидетельстве о праве собственности на землю, государственном кадастре недвижимости, договоре купли-продажи и т.д.

Налоговая ставка устанавливается местными властями, но не может превышать:

- 0,3% в отношении следующих земельных участков:

- сельскохозяйственного назначения;

- занятых;жилищным фондом и коммунальными комплексами;

- для подсобного или дачного хозяйства, садоводства, огородничества или животноводства;

- ограниченных в обороте для обеспечения обороны, безопасности и таможенных нужд.

- 1,5% в отношении прочих участков.

Как узнать кадастровую стоимость земли?

Кадастровая стоимость участка является налоговой базой по земельному налогу. Она утверждается органами власти в отношении каждого земельного участка по состоянию на 1 января года, за который уплачивается налог. Если земельный участок образован в течение расчетного года, то берется кадастровая стоимость на день внесения в ЕРГН.

Кадастровую стоимость земли можно узнать, направив запрос в Росреестр через сайт (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2). Можно сделать запрос в территориальном отделении ведомства. Тогда чиновники выдадут кадастровую справку.

Кадастровая стоимость может быть изменена в течение года в случаях:

- изменения вида разрешенного использования;

- перевода участка из одной категории земель в другую;

- изменения площади земельного участка.

Расчет налога на землю

Годовая сумма налога рассчитывается по формуле:

Если в течение года менялось право собственности на земельный участок: возникло или прекратилось, то сумма налога корректируется на специальный коэффициент.

Для определения полных месяцев используется правило «15-го числа»: месяц считается полным, если изменение по земельному участку зарегистрировано после 15-го числа.

Льготы по земельному налогу

В НК предусмотрены льготы по земельному налогу для физических лиц и организаций. Например, полностью освобождаются от земельного налога коренные малочисленные народы либо участки, используемые для автодорог общего пользования. Для некоторых льготников, например, инвалидов, налоговая база уменьшается на 10 000 рублей.

Местное законодательство может устанавливать дополнительные льготы.

При наличии налоговой льготы советуем подать в инспекцию соответствующее заявление. Иначе у налоговиков может не оказаться нужных сведений, и они посчитают налог без учета льготы.

Вместе с заявлением можно подать документы, подтверждающие право на данную льготу.