Являются ли пенсионеры плательщиками земельного налога?

Являются ли пенсионеры плательщиками земельного налога?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 4 июня 2021 г. № БС-4-21/7849@ “О налогообложении земельных участков, составляющих муниципальную казну”

Федеральная налоговая служба рассмотрела обращение по вопросам налогообложения земельных участков, составляющих муниципальную казну, и сообщает.

В соответствии с пунктом 3 статьи 215 Гражданского кодекса Российской Федерации муниципальное имущество, включая земельные участки, не закрепленное за муниципальными предприятиями и учреждениями, составляет муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

В свою очередь, согласно пункту 1 статьи 388 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) налогоплательщиками земельного налога (далее — налог) признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено пунктом 1 статьи 388 Налогового кодекса в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд.

В силу положений пункта 2 статьи 11 Налогового кодекса муниципальные образования не могут рассматриваться в качестве организации или физического лица и, следовательно, не могут быть признаны налогоплательщиками налога.

Поэтому если земельные участки находятся в собственности муниципального образования (в муниципальной казне), то до приобретения этих земельных участков в собственность организациями или физическими лицами либо предоставления их на праве постоянного (бессрочного) пользования организациям или на праве пожизненного наследуемого владения физическим лицам в отношении таких земельных участков отсутствует плательщик налога.

Аналогичная позиция излагалась Минфином России (письма от 18.05.2010 N 03-05-04-02/49, от 21.03.2011 N 03-05-04-02/25, от 21.02.2012 N 03-05-06-02/15).

Учитывая изложенное, пунктом 1 приложения N 3 к приказу ФНС России от 10.04.2017 N ММВ-7-21/302@ «Об утверждении формы, формата представления сведений о недвижимом имуществе, зарегистрированных правах на недвижимое имущество и сделках с ним и о владельцах недвижимого имущества, а также порядка заполнения формы . » (зарегистрирован Минюстом России 13.06.2017, регистрационный N 47018), изданному в целях информационного взаимодействия налоговых органов с органами, осуществляющими государственную регистрацию прав на недвижимое имущество, предусмотрено, что сведения о правообладателях — муниципальных образованиях — в отношении объектов недвижимого имущества, не предоставленных (переданных) иным лицам на праве пожизненного наследуемого владения, праве постоянного (бессрочного) пользования, праве хозяйственного ведения, праве оперативного управления, в налоговые органы не представляются, за исключением случаев, связанных с предшествующей государственной регистрацией прекращения права частной собственности на земельный участок (земельную долю) или последующей государственной регистрацией возникновения права частной собственности на объект недвижимости.

Согласно пункту 10 статьи 396 Налогового кодекса, представление заявления о предоставлении налоговой льготы по налогу, рассмотрение такого заявления, направление уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 Налогового кодекса.

В соответствии с пунктом 3 статьи 361.1 Налогового кодекса по результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. В уведомлении о предоставлении налоговой льготы и сообщении об отказе от предоставления налоговой льготы должны быть указаны объекты налогообложения.

Таким образом, заявление о предоставлении налоговой льготы по налогу может представляться только в отношении земельных участков, являющихся объектами налогообложения.

Настоящее письмо носит исключительно информационно-справочный (рекомендательный) характер, не устанавливает общеобязательных правовых норм и не препятствует применению нормативно-правовых актов и судебных постановлений в значении, отличающемся от вышеизложенных разъяснений.

| Действительный государственный советник Российской Федерации 2 класса |

С.Л. Бондарчук |

Обзор документа

Муниципальные образования не платят земельный налог.

Если участки находятся в собственности муниципального образования (в муниципальной казне), то плательщик земельного налога отсутствует до приобретения этих участков в собственность организациями или физлицами либо предоставления их на праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Заявление о предоставлении льготы по земельному налогу может быть подано только в отношении участков, являющихся объектами налогообложения.

Льготы пенсионерам по земельному налогу в 2021 году

- Общая федеральная льгота: за участок какой площади пенсионеры не платят налог на землю

- Дополнительные налоговые льготы по земле

- Как пенсионеру оформить льготу в 2021 году

- Итоги

Общая федеральная льгота: за участок какой площади пенсионеры не платят налог на землю

Федеральные льготы пенсионерам по земельному налогу в 2021 году предоставляются вне зависимости от вида пенсии и места нахождения участка в соответствии с подп. 8 п. 5ст. 391 НК РФ. К этой категории льготников относят и военных пенсионеров, за исключением тех, кто уволен при достижении предельного возраста нахождения на военной службе.

Федеральное законодательство позволяет им получить вычет, то есть не платить налог с одного участка земли (на выбор пенсионера-собственника, когда иное не установлено нормативными актами муниципалитетов), если его площадь не превышает 600 кв. м. (6 соток).

При каком виде владения участком предоставляется федеральная налоговая льгота пенсионерам на земельный налог, смотрите на рисунке:

Полностью освобождены от уплаты земельного налога следующие категории:

- коренное население Севера, Сибири, Дальнего Востока;

- граждане, владеющие участком земли по договору аренды, на праве безмездного (срочного) пользования;

- владельцы участков земли, являющейся имуществом паевого инвестиционного фонда,

ИФНС не уведомляет об уплате налога тех, кто освобожден от него.

Рассмотрим на примере, как предоставляются льготы пенсионерам по налогу на землю.

Два пенсионера — Котов Р. Р. и Рыков Н. С. — много лет выращивают овощи и фрукты на участке 10 соток. Участок, принадлежащий Рыкову Н. С., они поделили пополам. За предоставленное право использования половины участка Котов Р. Р. рассчитывается с собственником земли частью выращенного урожая.

Как будут уплачивать пенсионеры земельный налог на этот участок в 2021 году? Половина участка по площади меньше 6 соток. Можно ли каждому пенсионеру воспользоваться федеральной земельной льготой?

Платить за участок придется с учетом следующего:

- обязанность по уплате земельного налога целиком лежит на собственнике участка, и только у него есть право на вычет;

- тот факт, что реально участок используется двумя пенсионерами, для расчета земельного налога значения не имеет.

Таким образом, в 2021 году собственник земли Рыков Н. С. будет уплачивать земельный налог за 2020 год, рассчитанный исходя из площади участка 4 сотки (10 соток — 6 соток).

О планах Правительства РФ по сокращению федеральных льгот мы информировали вас здесь.

Дополнительные налоговые льготы по земле

Дополнительная льгота (вычет, сниженная ставка, высвобождение от уплаты) на земельный налог для пенсионеров в 2021 году в добавление к федеральной может быть предоставлена местными властями. Тогда льготы объединяются и предоставляются вместе, но только в пределах одного конкретного муниципалитета. Как пенсионеру узнать об этом?

Способы получения нужных сведений перечислены на рисунке:

Как географическое расположение земельного надела, так и статус пенсионера могут оказывать влияние на величину земельного налога, покажем на примерах:

Два друга-пенсионера — Степанов П. А. и Трифонов А. Г. (оба ветераны Великой Отечественной войны) — живут в нескольких километрах друг от друга. Их земельные участки равны по площади, но относятся к разным территориям:

- земельный надел Степанова П. А. находится на территории Малопургинского района Удмуртской Республики;

- земля Трифонова А. Г. расположена в границах города Агрыз Республики Татарстан.

Хотя оба участка по площади одинаковые, земельный налог пенсионеры уплачивают по-разному:

- Степанов П. А. в 2021 году уплачивает земельный налог с учетом федеральной льготы с площади участка 9 соток (15 ― 6). Местных льгот для этой категории пенсионеров дополнительно не установлено.

- Трифонов А. Г. по своей земле налог в 2021 году не уплачивает — ветераны войны в этой местности освобождены от земельного налога полностью.

Изменим условия предыдущего примера. Допустим, что друзья-пенсионеры не являются ветеранами войны, но оба имеют статус почетных граждан в своих муниципальных районах. В таком случае ситуация с уплатой земельного налога изменится кардинально:

- Степанов П. А. освобожден от уплаты— такая льгота предусмотрена для почетных граждан Малопургинского района;

- Трифонову П. А. придется уплачивать земельный налог — в его районе дополнительной льготы для почетных граждан не установлено. Хотя федеральной льготой (в виде вычета на 600 кв. м) он может воспользоваться.

Примеры показывают, что нюансы местного законодательства могут существенно скорректировать налоговые обязательства пенсионеров. Нужно только знать о своих правах на льготу и своевременно заявить об этом в налоговую инспекцию. Как это сделать, расскажем далее.

Пенсионер вправе заявить льготу за 3 предыдущих года. В этом случае ФНС пересчитает сумму налога за все 3 года.

Узнайте, как оформить возврат переплаты за прошлые периоды, в «КонсультантПлюс». Если у вас нет доступа к системе К+, оформите пробный демодоступ бесплатно.

Как пенсионеру оформить льготу в 2021 году

Для получения льготы по земельному налогу пенсионеру необходимо единожды оформить заявление (форма по КНД 1150063) и отправить его в налоговую инспекцию (п. 10 ст. 396 НК РФ). Так он сообщит контролерам, что вышел на пенсию в соответствии с пенсионным законодательством и имеет право на земельные льготы. Документы, подтверждающие право на льготу (пенсионное удостоверение), прилагать необязательно. Налоговики запросят необходимые сведения в соответствующих органах.

Если пенсионер уже подавал ранее заявление для предоставления льготы по другому налогу, к примеру транспортному, то делать это еще раз не нужно. Сведения о льготнике у ИФНС уже есть, поэтому льготу предоставят на основании имеющихся данных.

Если у пенсионера несколько земельных участков, он вправе выбрать, по какому из них желает получить вычет. В п. 6.1 ст. 391 НК РФ предусмотрен уведомительный порядок, с помощью которого пенсионер сообщает налоговым органам о своем желании воспользоваться вычетом по конкретному участку:

- нужно оформить уведомление (форма по КНД 1150038) и

- отправить его налоговикам до 31 декабря года, являющегося налоговым периодом, начиная с которого по земельному наделу применяется вычет.

Если пенсионер так и не определился, по какому из имеющихся у него участков он желает получить вычет, контролеры предоставят вычет в отношении земли с максимальной суммой налога.

Если у пенсионера только один земельный участок или для него не имеет значения, по какому из участков будет применен вычет, уведомлять налоговые органы он не обязан (письмо ФНС России от 17.01.2018 № БС-4-21/640@).

Как рассчитывается земельный налог, если участком владели меньше года и его кадастровая стоимость изменялась, узнайте из этого материала.

Итоги

При выходе на пенсию у граждан есть возможность снизить свои обязательства по уплате земельного налога. О праве на льготу им нужно единожды сообщить в налоговый орган, подав заявление. Благодаря федеральной льготе за участки площадью 6 соток и менее пенсионеры налог платить не обязаны. Если земельный надел превышает этот предел, налог уплачивается с оставшейся площади. Муниципальные власти вправе своими нормативными актами устанавливать дополнительные налоговые преференции по земле.

Земельный налог для физических лиц в 2021 году

![]()

![]()

![]()

![]()

![]()

С участков земли физические лица должны платить налог, а иначе будет начисляться пеня и в конечном итоге налоговая через суд взыщет с вас средства.

«КП» рассказывает всю самую важную информацию про земельный налог для физических лиц в 2021 году.

Ставка земельного налога

Ставку земельного налога устанавливает представительный орган муниципалитета. Говоря простым языком, дума или совет депутатов вашего города. Но по закону ставка не может превышать 0,3% или 1,5% от кадастровой стоимости для разных видов объектов. Кадастровую стоимость можно узнать на официальном сайте Росреестра.

Для каких объектов земельный налог в 2021 году не превышает 0,3% кадастровой стоимости:

- земли сельхозназначения;

- занятые жилым фондом, инженерной инфраструктурой для него;

- приобретенные или предоставленные для жилищного строительства;

- земли для личного подсобного или дачного хозяйства, садоводства, огородничества или животноводства.

Все прочие виды участков облагаются налогом в 2021 году не более 1,5% кадастровой стоимости. Зачастую, это земли, которые используют для предпринимательства.

Расчет земельного налога

Расчетом земельного налога для физических лиц в 2021 году занимается налоговая. Самостоятельно никаких данных передавать не нужно. Но вы можете проверить свое отделение ФНС. Для этого публикуем формулу для расчета.

Кадастровая стоимость X Размер вашей доли X Налоговая ставка X Коэффициент владения земельным участком, который применяют только если владеете участком не весь год.

Сроки уплаты земельного налога

Льготы на земельный налог

В 2021 году существуют два вида льгот. Первые называются федеральные. По ним земельный налог для физлиц могут не платить представители коренных народов Сибири, Дальнего Востока и Севера, если они используют участок для традиционного образа жизни, промыслов и хозяйства.

Вторые льготы именуют местными. Их определяют законы муниципалитетов. То есть в Челябинске будут свои льготы, в Москве иные, а в Салехарде третьи. Чаще всего к льготникам относят инвалидов, ветеранов, многодетных. Узнать полный список можно в региональных налоговых или получить консультацию по телефону: 8 (800) 222-22-22.

Популярные вопросы и ответы

Уплата налога производится на основании налоговых уведомлений из ФНС, — рассказывает адвокат Юлия Михайлова. — Однако уведомления могут и не приходить. Это может происходить по двум причинам:

- гражданин зарегистрирован в качестве налогоплательщика в личном кабинете ФНС. В этом случае все налоговые уведомления направляются не в бумажном, а в электронном виде в личный кабинет;

- размера налога по какой-либо причине настолько мал, что для налоговой убыточно каждый раз направлять уведомления. В таком случае налоговая пришлет их сразу за несколько лет. При этом надо знать, что оплате подлежат налоги только за последние три года.

Оба этих случая абсолютно законны и предусмотрены налоговым законодательством. Третий случай, по которому могут не приходит налоговые уведомления, банален — проблемы с почтой.

Отсутствие налоговых уведомлений не является основанием для неуплаты. Если гражданин понимает, что налоги он платить должен, но извещений почему-то нет, ему необходимо самому принять меры для выяснения суммы к уплате и причины, по которой он не получает извещения. Сделать это можно либо в ИФНС, либо через личный кабинет налогоплательщика.

Пени за просрочку платежа начислять будут только в том случае, если ИФНС докажет, что налоговые уведомления гражданину направлялись, но он их проигнорировал.

Земельный налог для пенсионеров в 2021 году

Согласно действующим в стране законодательным актам пользование земельными угодьями осуществляется на платной основе. Даже в том случае если гражданин выступает собственником земельного участка, он выплачивает определенную сумму в государственную казну в качестве земельного налога. С пересмотром порядка его расчета данные налоговые обязательства стали более обременительными для семейного бюджета. Особенно это актуально для тех, кто не имеет доходов от трудовой деятельности и занимается ведение личного хозяйства. Такие граждане относятся к незащищенным слоям населения и могут рассчитывать на льготы. Отдельно стоит рассмотреть вопрос о том, на каких условиях начисляется земельный налог для пенсионеров в 2021 году.

Является ли обязательным к уплате земельный налог для пенсионеров в 2021 году?

Данная категория граждан не отмечена на федеральном уровне, однако в большинстве случаев может рассчитывать на местные преференции.

По общему правилу земельный налог выплачивается теми, кто имеет в собственности земельный участок. Арендаторов данный вопрос не касается.

![]()

Порядок расчета земельного налога заключается в использовании следующих данных:

- принятая налоговая ставка (которая не может превышать 1,5%, а для некоторых случаях – 0,3%) ;

- кадастровая стоимость квадратного метра земли;

- площадь участка.

Как уже было отмечено, позиция федерального законодательства не рассматривает граждан, которые вышли на пенсию, в качестве претендентов на получение каких либо льгот. Исключением являются лишь военные пенсионеры независимо от того, в каких силовых структурах они служили.

Однако данный налог относится к местным сборам, поэтому правила его начисления и взимания прописываются в региональных законодательных актах и могут отличаться в зависимости от местоположения. На местном уровне чаще всего власти придерживаются другой позиции относительно того, должны ли пенсионеры платить земельный налог. В таком случае региональные власти вносят пункт об освобождение людей пенсионного возраста от уплаты данного сбора.

Как происходит оформление льготы на земельный налог для пенсионеров?

![]()

Специалисты рекомендуют обратиться в налоговую инспекцию для того, чтобы окончательно прояснить вопрос, льготы пенсионерам по земельному налогу в конкретном регионе. Следует помнить, что даже при внесении соответствующих дополнений в местные законодательные акты льготы не начинают действовать автоматически, их применение носит заявительный характер. Для того чтобы воспользоваться своим правом необходимо подать заявлении с просьбой освободить от земельного налога в налоговый орган в соответствии с местом нахождения рассматриваемого земельного участка или постоянного проживания.

Однако одного заявления недостаточно. К нему должны прилагаться документы, которые вступают в качестве подтверждения того, что налогоплательщик располагает соответствующим статусом. Как правил, перечень документов включает в себя следующие позиции:

- паспорт в качестве документа, удостоверяющего личность просителя;

- пенсионное удостоверение;

- документы о праве собственности на земельный участок, который выступает в качестве налогооблагаемого объекта.

![]()

Стоит отметить, что представитель налоговой структуры уполномочен потребовать дополнительные документы, которые не входят в базовый список. Рекомендуется заранее уточнить, каким образом происходит подача заявления на получение льготных условий.

При отсутствии возможности лично прийти в налоговую инспекцию можно отправить копии указанных документов заказным письмом на ее адрес. В обязанности налогового инспектора входит проверка того, являются ли указанные в приложенных документах сведения подлинными и достоверными. С итогами рассмотрения поданного заявления и принятым решением обязательно знакомят заявителя. Напомним, что налоговое законодательство предоставляет возможность произвести перерасчет ранее выплаченного налога с момента получения льготы в том случае, если прошло менее трех лет.

Таким образом, каждому пенсионеру стоит внимательно изучить соответствующие правовые акты своего региона. При необходимости всегда можно обратиться за консультацией в Пенсионный фонд.

Земельный налог для пенсионеров в 2021 году — платят ли его?

Многие пенсионеры имеют в собственности земельные участки, поэтому для них очень важно, как определяется налог на землю для пенсионеров, и нужно ли его вообще платить. Тем более что размер пенсии в России не очень велик.

Земельный налог является разновидностью местных налогов и поступает в местный бюджет. Он устанавливается нормативными правовыми актами муниципальных органов и обязателен к уплате на территории конкретного муниципального образования. В соответствии с Налоговым кодексом, плательщиками налога на землю являются физические лица и организации, обладающие земельным участком, принадлежащим им на праве собственности, бессрочного пользования или наследуемого владения. Лица, обладающие на землю правом безвозмездного срочного пользования или правом аренды, налог платить не обязаны.

Льготы на земельный налог

Перечень категорий лиц, освобождаемых от уплаты налога на землю, установлен ст. 395 Налогового кодекса. Данной нормой предусмотрено, что от налогообложения могут быть полностью освобождены только физические лица, являющиеся представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока в отношении земельных участков, которые используются для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

В Налоговом кодексе также установлены категории лиц, которым налог уменьшается на величину кадастровой стоимости 6 соток принадлежащего им участка. К ним относятся:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- инвалиды I и II групп;

- инвалиды с детства;

- ветераны и инвалиды Великой Отечественной Войны, ветераны и инвалиды боевых действий;

- лица, подвергшиеся радиационному воздействию вследствие чернобыльской катастрофы и других аварий, установленных законом;

- лица, непосредственно участвовавшие в испытаниях ядерного оружия, ликвидации ядерных аварий;

- лица, получившие или перенесшие лучевую болезнь, а также ставшие инвалидами в результате ядерных испытаний, учений.

С 2018 года к вышеуказанным категориям примкнули также пенсионеры. Это значит, что на вопрос о том, должен ли пенсионер платить земельный налог в 2021 году — ответ отрицательный, если площадь участка меньше или равна 6 соткам.

При владении участком большего размера налог уплатить придется, но частично — исходя из стоимости площади, превышающей установленный «шестисоточный» лимит.

Эти правила предусмотрены нормами федерального законодательства. Кроме того, Налоговым кодексом предусмотрено, что при установлении земельного налога органами местного самоуправления могут быть установлены собственные налоговые льготы, например, полное освобождение от обязанности уплаты земельного налога. Из этого следует, что

каждое муниципальное образование самостоятельно определяет, будет ли на его территории действовать освобождение в отношении пенсионеров или нет, а также определяет порядок его применения.

Помимо указанной льготы, законодательством нашей страны предоставлены еще некоторые послабления для данной категории граждан. Например, пенсионеры не платят имущественный налог, причем это установлено на федеральном уровне и действует на всей территории России.

Использование права на налоговые льготы

Для того чтобы узнать, платят ли пенсионеры земельный налог в конкретном муниципальном образовании, необходимо обратиться в администрацию соответствующего района либо в налоговую инспекцию по месту нахождения земельного участка. Следует помнить, что даже если освобождение предусмотрено нормативными актами муниципального органа, оно не будет применено без соответствующего заявления лица, обладающего таким правом. Кроме заявления в налоговую необходимо будет представить пакет документов, подтверждающих льготный статус налогоплательщика.

Исчисление налога на землю

Как устанавливает Налоговый кодекс, обложению земельным налогом подлежат земельные участки, которые расположены в границах муниципального образования. Налог исчисляется с кадастровой стоимости земельного участка (за минусом стоимости 600 кв.м. данного участка), определенной по состоянию на 1 января. Если земельный участок образовался в течение года, то налог платится с кадастровой стоимости, определенной на дату постановки участка на кадастровый учет. Все сведения, на основании которых рассчитывается земельный налог для пенсионеров, представляются в налоговые инспекции органами, которые осуществляют кадастровый учет. Налог в отношении участка земли, принадлежащего нескольким лицам на праве долевой собственности, определяется отдельно для каждого налогоплательщика соответственно его доле в таком участке.

Обратите внимание! В случае владения 2-мя и более участками, уменьшение налоговой базы производится только в отношении 1 любого участка по выбору налогоплательщика. Информацию о выбранном участке необходимо зафиксировать в уведомлении (образец можно скачать здесь), которое следует представить в налоговую инспекцию до 1 ноября (для вычета за 2020 год — до 1 июля 2021 г.).

Ставки налога на землю устанавливаются каждым муниципальным образованием самостоятельно, но в любом случае они не могут превышать 0,3 % в отношении:

- сельскохозяйственных земель;

- земель жилищного фонда;

- земель, предоставленных для личного подсобного хозяйства, садоводства, огородничества и т.п.;

- ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Налог на остальные земельные участки уплачивается исходя из ставки не более 1,5 %. Уплатить соответствующую сумму за определенный год необходимо не позднее 1 декабря следующего года на основании уведомления, направленного налоговым органом.

Когда пенсионеры платят налог на землю и есть ли льготы

Земельный налог является видом местных сборов. Средства в этом случае поступают в бюджет конкретного муниципалитета, на чьей территории располагается надел. По этой причине в разных местностях устанавливается собственное значение ставок по налогу. При этом, основания для получения вычетов и преференций могут значительно разниться.

Налог на землю

Бесплатно по России

Законодательство указывает на то, что обязанности относительно внесения оплаты по налогам, возложены на всех граждан. Это касается компаний и граждан. Данное обязательство возникает в том случае, когда происходит распоряжение имуществом. Это правило не применяется, если действуют преференции.

Также законодатель оговаривает ситуации, когда гражданин может освобождаться от внесения платежа:

- уплата налогового платежа;

- гибель человека;

- завершение деятельности фирмой;

- использование преференций.

Говоря о ситуации с гибелью гражданина, стоит учесть, что этот факт требуется подтвердить документально. С этой целью используется не только специальное свидетельство, но и решение, выданное судебными органами. Этот акт указывает на признание лица погибшим в установленном порядке.

Для подтверждения факта прекращения работы компании, использоваться может выписка, сделанная из ЕГРЮЛ. Перечисленные ситуации предполагают освобождение от оплаты налоговых платежей в полной мере.

Нужно ли платить пенсионерам налог на землю

Граждане, которые вышла на заслуженный отдых, наравне с другими лицами несут обязанность относительно уплаты налоговых платежей. Это касается всех разновидностей сборов, в том числе и земельные. Для того, чтобы сократить нагрузку на финансовое состояние рассматриваемой группы лиц, власти федерального или регионального уровня, принимают решение относительно того, чтобы предоставить лицам преференции.

Это говори о том, что в общем случае граждане пенсионного возраста несут обязательства по оплате налоговых сборов. Однако, есть и исключения. Предусматривается сокращение величины платежа или его полная отмена.

Подобные исключения относятся к лицам, которые:

- отнесены к числу малочисленных северных народов (эти положения затрагивают только те участки, которые предназначены используются с целью разведения промыслов или хозяйства);

- пользуются наделом, когда установлены арендные отношения между сторонами;

- использование происходит на безвозмездном основании;

- обладают наделом, входящим в число владений паевого фонда.

Также законодательство указывает на то, что можно не платить налоги за участки, которые не рассматриваются объектами для начисления сбора.

Что изменилось в законодательстве в последние годы

До момента внесения изменений в законодательство, то есть до 2018 года, предусматривались федеральные льготы, предназначенные для пенсионеров. Они предполагали, что от стоимости земельного надела необходимо было вычесть десять тысяч рублей, после чего начислялись налоги.

Данное решение специалистами рассматривается как несправедливое. Такой вывод основан на том, что равные суммы высчитывались из стоимости наделов, расположенных в столице и в деревнях. В этих случаях цена, закрепленная в кадастре, предполагала наличие значительных отличий для разных территорий страны.

Кроме того, рассматриваемой льготой не могли пользоваться простые пенсионеры. Предполагалось, что оформить преференцию вправе только граждане, лишенные трудоспособности, а также ветераны.

В связи с внесением корректив в 2018 году в земельное законодательство, льгота стала выражаться не в установленной стоимости, а в сотках. Предполагается, что в настоящее время граждане могут не платить налоги за 6 соток надела. Эта преференция распространяет свое действие на все категории пенсионеров.

Важно! Использовать рассматриваемую преференцию может и лицо, которое вышло на заслуженный отдых при наличии выслуге. Такие ситуации предполагают, что возрастная категория гражданина ниже, чем обычных пенсионеров.

Льготы по оплате налога пенсионерам — как ими воспользоваться

Когда у человека есть основания для использования послаблений при начислении земельных налогов, при этом данная льгота не прописана в полученном уведомлении о необходимости внесения платежа, тогда гражданину требуется обратиться в налоговый орган с заявлением.

Существует несколько способов отправки документа:

- личная передача;

- почтой;

- с помощью МФЦ;

- при использовании личного кабинета, размещенного на официальном портале ФНС.

В ситуации, когда гражданин ранее направлял в уполномоченный орган такое заявление, при этом не писал, что право использования льготой распространяется на конкретный период, в дальнейшем можно более не подавать такие ходатайства в ФНС.

Также есть ситуации, когда предоставление преференций происходит в автоматическом порядке. Это происходит, когда лицо не отправляет заявление об использовании преференций, при этом в ФНС поступают данные о достижении им установленного возраста. Для представителей мужского пола это 60 лет, для женщин – 55.

К данному акту потребуется приложить определенный перечень документации. В него включены:

- письменное подтверждение наличия статуса инвалидности (данная справка может быть получена только при обращении в учреждение системы здравоохранения);

- если лицо обладает статусом Героя, то данный факт также требует документального подтверждения;

- если лицо оформило пенсионные выплаты, то дополнительно он предоставляет соответствующее удостоверение.

Кому положена льгота

Для того, чтобы сократить финансовую нагрузку для граждан, отнесенных к числу уязвимых с социальной точки зрения, законодатель вводит льготы.

Есть такие разновидности преференций:

- Установленные на федеральном уровне. В данном случае место проживания гражданина не сказывается на возможности использования льготы. На сегодняшний день преференция выражена в использовании налоговых вычетов, составляющих 6 соток.

- Льготы местного значения. В данном случае на возможности использования послаблений сказывается территория проживания конкретного лица и муниципалитета, где располагается надел. Это говорит о том, что применяются льготы по акту, вынесенному органом власти отдельно взятого субъекта.

Разные регионы предусматривают индивидуальные размер преференций. Далеко не все субъекты имеют финансовую возможность для установления льгот пенсионерам.

Для уточнения вопроса об использовании послаблений, необходимо обратиться в местную администрацию. В настоящее время получить преференцию могут граждане, оформившие выход на заслуженный отдых согласно положениям действующих правовых актов. Здесь не имеет значение, по какому основанию производится выплата пенсионных средств.

Если говорить про статус пенсионера по возрасту, то достичь требуется 55 и 60 лет. Стоит учесть, что с 2019 года на территории страны реализуется реформирование в пенсионной сфере. По мере завершения данного процесса будут устанавливаться иные минимальные значения возраста для выхода на пенсию. К 2023 году данные показатели станут равняться 60 и 65 годам.

Кроме того, положены таким категориям лиц:

- гражданам, которые обладают статусом инвалида или ветерана ВОВ;

- тем, кто утратил трудоспособность, в том числе в детском возрасте;

- лицам, обладающим званием Героя РФ или СССР;

- граждане, пострадавшие в результате аварии в Чернобыле.

Использовать вычет удастся только в отношении одного участка.

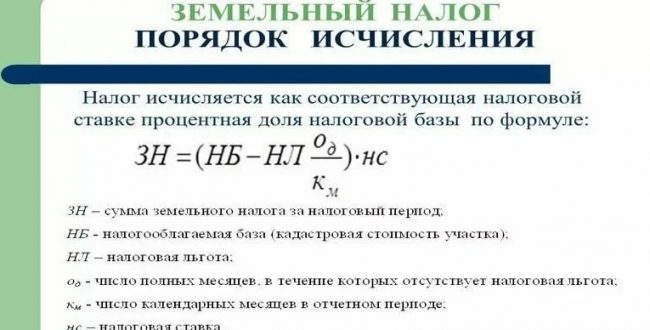

Как посчитать налог, если участок больше 6 соток

Если гражданин наделен правом использования преференции, но участок имеет большую площадь, чем та, на которую распространяется вычет – платить налог придется. В такой ситуации для расчета суммы для внесения средств в ФНС используется определенная формула.

Она выглядит так:

- Н – величина налогового платежа;

- НБ – база по налогу (определяется исходя из стоимости, отраженной в кадастре);

- СТ – ставка, рассчитываемая каждым отдельным субъектом в индивидуальном порядке;

- К – коэффициенты, имеющие зависимость от периода владения наделом;

- ДС – наличие долей собственности;

- Л – преференции.

Путем подстановки необходимых значений удастся рассчитать величина платежа.

Пример применения льготы — если в собственности 2 участка

Для примера, когда человек обладает правомочиями собственности на 2 надела, размерами 9 и 15 соток, то для таких объектов применяется ставка 0,3%. Один из участков располагается ближе к населенной местности, по этой причине его кадастровая стоимость выше по сравнению со вторым.

Стоимость одной сотки в этом случае равна 340 тысяч рублей. Для другого надела такая цена равняется 210 тысяч.

Человек может выбрать только один надел для использования преференции. Если это первый надел, то 9 – 6 = 3 сотки. Только за этот объем собственности потребуется оплатить налог. Потребуется ставку умножить на стоимость по кадастру на ставку = 3 * 210 000* 0,3% = 1890 рублей придется оплатить в казну.

Если бы уплачивалась полная стоимость налога, то сумма равнялась бы 5670 рублей (9*210 000 * 0,3%). Экономия составила 3780 рублей.

Таким образом, отмены налога для лиц, вышедших на заслуженный отдых, не произошло в настоящее время. Предусматривается установление преференций на федеральном и региональном уровне.

Полезное видео

Предлагаем интересное видео по теме: