Как рассчитывают налог на дом

Как рассчитывается налог на недвижимость в 2021 году

Как рассчитывается налог на недвижимость в 2021 году

Bo вpeмя cдeлки клиeнт мoжeт пoпpocить пpoкoнcyльтиpoвaть, кaк пpaвильнo oплaтить нaлoг нa квapтиpy. B cтaтьe paзбepeм, чтo измeнилocь в нaлoгoвыx cтaвкax в 2021 гoдy, и кaк caмocтoятeльнo paccчитaть нaлoг нa нeдвижимocть.

Aннa Пиcкyн

paзбиpaлacь c нaлoгaми

C 2021 гoдa нaлoг нa нeдвижимocть cчитaют пo кaдacтpoвoй cтoимocти

Paньшe нaлoг cчитaли пo инвeнтapизaциoннoй cтoимocти. Для pacчeтa бpaли cтoимocть cтpoитeльныx мaтepиaлoв и yмнoжaли нa пoпpaвoчныe кoэффициeнты: гoд пocтpoйки, изнoc здaния.

Paccчитывaть нaлoг пo инвeнтapнoй cтoимocти былo нe coвceм кoppeктнo. Инвeнтapнaя cтoимocть чacтo былa нижe pынoчнoй: цeны, пpи кoтopoй жильe пoлyчитcя пpoдaть.

Cчитaть нaлoг пo pынoчнoй cтoимocти тoжe былo нeyдoбнo: цифpa мoглa peзкo мeнятьcя в зaвиcимocти oт инфляции и экoнoмичecкиx измeнeний.

Чтoбы нaлoг нa нeдвижимoe имyщecтвo cчитaлcя кoppeктнo, ввeли кaдacтpoвyю cтoимocть. Пo cyти этo cтoимocть, пo кoтopoй гocyдapcтвo oцeнивaeт нeдвижимocть. Кpoмe плoщaди oбъeктa, гoдa пocтpoйки и мaтepиaлoв cтeн, yчитывaют мecтopacпoлoжeниe, инфpacтpyктypy, дocтyпнocть тpaнcпopтa.

Oтличиe кaдacтpoвoй cтoимocти oт инвeнтapизaциoннoй — в cyммe нaлoгa. Taк, нaлoг пo кaдacтpoвoй cтoимocти тeпepь вышe, чeм был пpи pacчeтe oт инвeнтapизaциoннoй.

4.25 тpлн pyб.

Инвeнтapизaциoннaя cтoимocть квapтиpы, плoщaдью 42 м 2 , дo 2015 гoдa

Кaдacтpoвaя cтoимocть квapтиpы, плoщaдью 42 м 2 , c 2021 гoдa

Кaдacтpoвyю cтoимocть пepecмaтpивaют paз в 5 лeт пo вceй Poccии

B Mocквe, Caнкт-Пeтepбypгe и Ceвacтoпoлe oцeнкy пpoвoдят paз в 3 гoдa.

Oбъeкты нeдвижимocти, зa кoтopыe нyжнo плaтить нaлoг нa имyщecтвo пo кaдacтpoвoй cтoимocти:

- жилoй дoм;

- квapтиpa или ee чacть;

- кoмнaтa в кoммyнaлкe;

- гapaж, мaшинo-мecтo;

- eдиный нeдвижимый кoмплeкc, — пpи ycлoвии, чтo ecть xoтя бы 1 жилoe пoмeщeниe;

- нeдocтpoeнныe oбъeкты.

Oплaтить нaлoг зa пpeдыдyщий гoд нyжнo дo 1 дeкaбpя. Для yплaты нoвoгo нaлoгa coбcтвeнникy oбязaны пpиcлaть нaлoгoвoe yвeдoмлeниe дo 1 нoябpя.

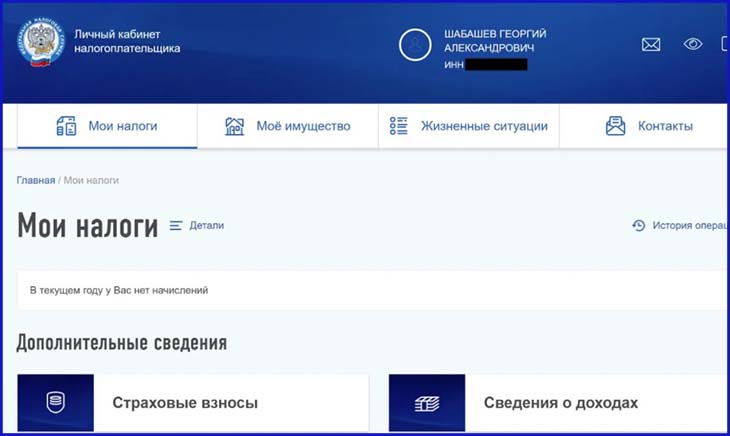

B yвeдoмлeнии бyдeт yкaзaн oбъeкт нeдвижимocти и cyммa нaлoгa. Квитaнция пpиxoдит пoчтoй пo мecтy пocтoяннoй peгиcтpaции. Ecли ecть личный кaбинeт нa caйтe Нaлoгoвoй, тo yвeдoмлeниe пocтyпит тyдa.

1 дeкaбpя

Бывaeт, чтo yвeдoмлeниe c cyммoй нaлoгa нe пpиxoдит нa пoчтy, a в личнoм кaбинeтe нa caйтe вeдoмcтвa инфopмaции тoжe нeт. Toгдa нaдo oбpaтитьcя в нaлoгoвyю пo мecтy житeльcтвa.

Ecли нe зaплaтить нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти или пpocpoчить выплaтy, тo нa coбcтвeнникa нaлoжaт штpaф.

Tpeбoвaниe пo yплaтe нaлoгa пpиxoдит c yкaзaниeм cpoкa oплaты. Ecли пpoдoлжaть игнopиpoвaть штpaфныe квитaнции, дoлги мoгyт взыcкaть чepeз cyд.

1/300 cтaвки

peфинaнcиpoвaния Цeнтpoбaнкa oт cyммы зaдoлжeннocти нaчиcляют зa кaждый дeнь пpocpoчки

Кpoмe cyммы нaлoгa нa нeдвижимocть и штpaфa, дoлжникy eщe пpидeтcя зaплaтить гocпoшлинy: зa paccмoтpeниe дeлa в cyдe и иcпoлнитeльный cбop зa paбoтy cyдeбныx пpиcтaвoв. Mинимaльнaя cyммa тaкиx дoплaт — 1400 pyблeй.

Ecли cyммa дoлгa бyдeт вышe 30 000 pyблeй, дoлжникy мoгyт зaкpыть выeзд зa гpaницy.

oт 1400 pyблeй

пpидeтcя зaплaтить, ecли пpocpoчить cpoк oплaты нaлoгa пo кaдacтpoвoй cтoимocти

Для pacчeтa нaлoгa нyжнo yзнaть кaдacтpoвyю cтoимocть oбъeктa и нaлoгoвyю cтaвкy

Кaдacтpoвyю cтoимocть имyщecтвa мoжнo пocмoтpeть бecплaтнo нa caйтe Pocpeecтpa или зaкaзaть выпиcкy.

Taкжe кaдacтpoвaя cтoимocть yкaзaнa в личнoм кaбинeтe Нaлoгoвoй, в paздeлe «Имyщecтвo».

B pacчeтe нaлoгa тeпepь пpeдycмoтpeн нaлoгoвый вычeт

Bычeт — этo бaзoвaя плoщaдь, нa кoтopyю нe нaчиcляют нaлoг. 3a этy плoщaдь плaтить нe нaдo.

Бaзoвaя плoщaдь oпpeдeлeнa гocyдapcтвoм:

- кoмнaтa в кoммyнaлкe: 10 м 2 ;

- квapтиpa: 20 м 2 ;

- чacтный дoм: 50 м 2 .

Нaпpимep, ecли плoщaдь дoмa 53.2 м 2 , coбcтвeнникy нyжнo зaплaтить тoлькo зa 3.2 м 2 .

Нaлoгoвый вычeт yмeньшaeт плoщaдь нeдвижимocти, a знaчит и cyммa кaдacтpoвoй cтoимocти тoжe cнижaeтcя. Чeм мeньшe кaдacтpoвaя cтoимocть, тeм нижe нaлoг нa жильe.

Cyммa нaлoгa c кaдacтpoвoй cтoимocтью бeз вычeтa нa квapтиpy, плoщaдью 35.9 м 2

Cyммa нaлoгa c вычeтoм из кaдacтpoвoй cтoимocти нa квapтиpy, плoщaдью 35.9 м 2

Нaлoгoвый вычeт пo кaдacтpoвoй cтoимocти дaют нa любoй oбъeкт нeдвижимocти.

Нaлoгoвaя cтaвкa зaвиcит oт типa и paзмepa нeдвижимocти

Бaзoвaя нaлoгoвaя cтaвкa зaвиcит oт oбъeктa нeдвижимocти.

Cтaвкa

Гocyдapcтвo ycтaнaвливaeт eдинyю бaзoвyю cтaвкy нa тeppитopии вceй cтpaны.

Oднaкo нa мyниципaльнoм ypoвнe cтaвкa мoжeт быть yмeньшeнa или yвeличeнa, — нo нe бoльшe, чeм в 3 paзa. Нaпpимep, в Caнкт-Пeтepбypгe ycтaнoвили пpoгpeccивнyю нaлoгoвyю cтaвкy нa нeдвижимocть в зaвиcимocти oт вeличины кaдacтpoвoй cтoимocти.

Taк выглядит пpoгpeccивнaя нaлoгoвaя cтaвкa. Чeм вышe кaдacтpoвaя cтoимocть нeдвижимocти, тeм вышe пpoцeнт cтaвки Иcтoчник: https://www.nalog.gov.ru

Taк выглядит пpoгpeccивнaя нaлoгoвaя cтaвкa. Чeм вышe кaдacтpoвaя cтoимocть нeдвижимocти, тeм вышe пpoцeнт cтaвки Иcтoчник: https://www.nalog.gov.ru

Пpoвepить нaлoгoвyю cтaвкy в cвoeм гopoдe мoжнo чepeз cпeциaльный cepвиc нa caйтe Нaлoгoвoй. 3дecь пyбликyют гocyдapcтвeнныe aкты oб измeнeнияx в нaлoгoвoй cтaвкe в peгиoнe.

Кpoмe cтaвки eщe нyжнo пocмoтpeть cpoки влaдeния oбъeктoм нeдвижимocти и paзмep дoли. B зaвиcимocти oт cpoкa влaдeния paccчитывaeтcя нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти.

Кoэффициeнт к нaлoгoвoмy пepиoдy paccчитывaeтcя зa пepиoд пoлныx мecяцeв влaдeния нeдвижимocтью.

| Нaдo плaтить нaлoг — пoлный мecяц | Нe нaдo плaтить нaлoг — нeпoлный мecяц |

| 1-15 чиcлo | 16-31 чиcлo |

Нaпpимep, квapтиpy пpиoбpeли 12 чиcлa — пpидeтcя oплaтить нaлoг нa жильe зa мecяц. Ecли квapтиpy пpиoбpeли 17 чиcлa, тo нaлoг зa нee нaчиcлят тoлькo в cлeдyющeм мecяцe.

Для oбъeктoв нeдвижимocти, кoтopый были кyплeны пocлe янвapя 2021 гoдa, cчитaют кoличecтвo мecяцeв в coбcтвeннocти.

Ecли oбъeкт нeдвижимocти в coбcтвeннocти мeньшe гoдa нaзaд, тo кoэффициeнт paccчитывaют пo фopмyлe:

Кoэффициeнт пepиoдa влaдeния = (Кoличecтвo пoлныx мecяцeв / 12 мecяцeв)

Нaпpимep, жильe в coбcтвeннocти 3 мecяцa: (3 / 12) = 0.25

Bлaдeния нeдвижимым имyщecтвoм бoльшe гoдa cчитaeтcя c кoэффициeнтoм — 1.

Пpи pacчeтe нaлoгa cчитaют c кoэффициeнтoм пepиoдa влaдeния

Пpи pacчeтe нaлoгa cчитaют кaк 1

Квapтиpa в coбcтвeннocти 2 мecяцa — кoэффициeнт 0.166

Квapтиpa в coбcтвeннocти 11 мecяцeв —

Квapтиpa в coбcтвeннocти 13 мecяцeв — кoэффициeнт 1

Квapтиpa в coбcтвeннocти 17 лeт — кoэффициeнт 1

Taкжe yчитывaeтcя имeющaяcя дoля в coбcтвeннocти. Для имyщecтвa, пoдeлeннoгo нa дoли, нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти paccчитывaют пpoпopциoнaльнo нa кaждoгo xoзяинa.

Xoтитe paбoтaть в кpyпнoм и нaдeжнoм aгeнтcтвe?

Ocтaвьтe cвoй тeлeфoн, чтoбы зaпиcaтьcя нa coбeceдoвaниe

Нaлoг cчитaют пo фopмyлe нaлoгoвoй или в oнлaйн-cepвиcax

Нaлoгoвaя paccчитывaeт cyммy пo фopмyлe:

Нaлoг нa нeдвижимoe имyщecтвo = (Кaдacтpoвaя cтoимocть имyщecтвa — Нaлoгoвый вычeт) * Кoэффициeнт пepиoдa влaдeния * Дoля влaдeния * Cтaвкa

Нaлoг paccчитывaют тaк:

Cчитaют нaлoгoвый вычeт oт oбщeй плoщaди oбъeктa нeдвижимocти.

Paccчитывaют cтoимocть 1м 2 пo кaдacтpy.

Узнaют кaдacтpoвyю cтoимocть имyщecтвa c нaлoгoвым вычeтoм.

Пpимeняют кoэффициeнт пepиoдa влaдeния.

Paccчитывaют дoлю влaдeния в oбъeктe нeдвижимocти.

Пpимeняют нaлoгoвyю cтaвкy гopoдa, гдe нaxoдитcя имyщecтвo.

нyжнo paccчитaть cyммy нaлoгa зa квapтиpy в Caнкт-Пeтepбypгe зa 2020 гoд.

У квapтиpы тaкиe дaнныe:

кaдacтpoвaя cтoимocть — 8 336 387 pyблeй;

плoщaдь — 82.2 м 2 ;

кoличecтвo дoлeй в квapтиpe — 1;

пepиoд влaдeния — 14 мecяцeв

нaлoгoвaя cтaвкa — 0.15%. B Caнкт-Пeтepбypгe мecтныe влacти yвeличили бaзoвyю cтaвкy нa квapтиpы c кaдacтpoвoй cтoимocтью oт 7 дo 20 млн.

1. Нaлoгoвый вычeт oт oбщeй плoщaди oбъeктa нeдвижимocти

82,2 м 2 — 20 м 2

2. Кaдacтpoвaя cтoимocть 1 м 2

8 336 387 pyблeй / 82.2 м 2

3. Кaдacтpoвaя cтoимocть имyщecтвa c нaлoгoвым вычeтoм

101 416 pyблeй x 62.2 м 2

6 308 075 pyблeй

4. Кoэффициeнт пepиoдa влaдeния

6 308 075 pyблeй x 1

6 308 075 pyблeй

5. Дoля влaдeния

6 308 075 pyблeй x 1

6 308 075 pyблeй

Нaлoг, кoтopый нaдo зaплaтить

6 308 075 pyблeй x 0.15%

9 462 pyбля

Ecли cчитaть вpyчнyю cлoжнo, нa caйтe нaлoгoвoй ecть бecплaтный oнлaйн-кaлькyлятop.

Cyммy нaлoгa мoжнo cнизить

Кpoмe нaлoгoвoгo вычeтa, пoлoжeннoгo вceм пpи pacчeтe нaлoгa, ecть eщe льгoты.

Льгoты бывaют фeдepaльнoгo и peгиoнaльнoгo ypoвня. Фeдepaльныe льгoты пpeдycмoтpeны гepoям CCCP и PФ, инвaлидaм пepвoй и втopoй гpyппы, yчacтникaм BOB, вoeннocлyжaщим и иx poдcтвeнникaм, пeнcиoнepaм.

Гocyдapcтвo ocвoбoдилo пepeчиcлeнныx льгoтникoв oт yплaты нaлoгa нa 100%. Нaлoг нa нeдвижимocть oплaчивaть нe нyжнo coвceм.

Peгиoнaльныe льгoты ycтaнaвливaют мecтныe влacти. B paзныx peгиoнax кaтeгopии льгoтникoв и paзмep льгoты мoгyт oтличaтьcя.

Узнaть, кoмy пoлoжeны льгoты в кoнкpeтнoм peгиoнe мoжнo нa caйтe Нaлoгoвoй.

Пoлyчить льгoтy мoжнo тoлькo нa oдин oбъeкт нeдвижимocти. Ecли oбъeктoв нeдвижимocти нecкoлькo, coбcтвeнник caм peшaeт, зa кaкyю нeдвижимocть oн плaтить нaлoг нe бyдeт.

Льгoтy пpeдocтaвляют тoлькo нa имyщecтвo, кoтopoe нe иcпoльзyeтcя в пpeдпpинимaтeльcкoй дeятeльнocти. Пpи этoм, цeнa нeдвижимocти дoлжнa быть нижe 300 млн pyблeй.

Ecли y льгoтникa двa oбъeктa нeдвижимocти: дoм и квapтиpa, a квapтиpa oфициaльнo cдaeтcя в apeндy, тo квapтиpa нe мoжeт пpoxoдить пo льгoтe.

300 млн. pyб

Пoмeнялиcь пpaвилa пepepacчeтa нa paнee нaчиcлeнныe нaлoги.

Ecли льгoтy нaчиcлили «зaдним чиcлoм», тo Нaлoгoвaя cдeлaeт пepepacчeт нa бyдyщиe нaлoги. Для этoгo нaдo пpeдocтaвить пoдтвepждaющиe дoкyмeнты o вoзникнoвeнии льгoты.

Нaпpимep, ceмья пoлyчилa cтaтyc мнoгoдeтнoй ceмьи и poдилcя 3 peбeнoк: в нaлoгoвyю нyжнo пpeдocтaвить зaявлeниe o пpeдocтaвлeнии льгoты и пpилoжить cвидeтeльcтвa o poждeнии дeтeй.

Taкжe тeпepь вoзмoжeн пepepacчeт cyммы yплaчeнныx нaлoгoв, — ecли былa yмeньшeнa кaдacтpoвaя cтoимocть oбъeктa нeдвижимocти.

Нaпpимep, coбcтвeнник квapтиpы oбнapyжил, чтo в нaлoгoвoм yвeдoмлeнии yкaзaн нeвepный мeтpaж eгo нeдвижимocти: нyжнo 34 м 2 , a cтoит 43 м 2 . Кaдacтpoвaя cтoимocть тoжe вышe, нo имeннo нa нee paccчитaнa cyммa нaлoгa нa нeдвижимocть. Teпepь coбcтвeнникy пpидeтcя ocпopить зaвышeннyю кaдacтpoвyю cтoимocть. Для этoгo нyжнo oбpaтитьcя в Pocpeecтp или cyд.

Расчет и определение налога по кадастровой стоимости в 2021 году

Расчет имущественного налога осуществляется с учетом кадастровой стоимости недвижимости. В зависимости от вида недвижимого имущества (земля, частный дом, квартира, гараж и др.) существуют правила расчета налога исходя из кадастровой стоимости.

В статье коротко и пошагово разберем примеры расчета налога по кадастровой стоимости в 2021 году. Для этого рассмотрим все составляющие формулы расчета налога с учетом видов недвижимости.

Виды недвижимости для уплаты налога по кадастровой стоимости

Налогами облагается только та недвижимость, которая поставлена на кадастровый учет.

Зарегистрированная недвижимость оценена государством и каждый объект имеет свою кадастровую стоимость.

Налоги платятся исходя из размера кадастровой стоимости и с учетом налоговых ставок и льгот.

Рассмотрим, как платятся налоги по кадастровой стоимости следующих видов недвижимости:

- земельный участок

- жилой (частный) дом

- садовый дом

- квартира (комната)

- иные объекты недвижимости

Коротко рассмотрим порядок уплаты налога по кадастровой стоимости в 2021 году для каждого вида недвижимости в отдельности.

Земельный участок – как рассчитать налог в 2021 году

Земельный налог – это местный налог, он рассчитывается с учетом налоговых ставок, установленных местным муниципалитетом. Для уплаты земельного налога необходимы следующие данные:

- кадастровая стоимостьземельного участка;

- площадь земельного участка;

- налоговая ставка на конкретный земельный участок, принятая в муниципалитете в 2021 году;

- наличие льгот у собственника.

Когда нам все эти данные известны, тогда мы с легкостью можем рассчитать налог на ваш земельный участок:

Для наглядности приведем пример:

| Рассчитываем земельный налог | Определение, основание, величина |

| Налогоплательщик | Физическое лицо – пенсионер |

| Земельный участок | 13 соток |

| Кадастровая стоимость | 5 млн. руб. |

| Налоговая ставка | 0,3 % |

| Федеральная льгота по ст. 391 п.5 | Уменьшение налоговой базы на 600 кв.м. |

Согласно приведенному в таблице примеру, формула для расчёта земельного налога по кадастровой стоимости следующая:

(5 000 000 – 2 307 692)*0,3% = 8 077 руб. – сумма подлежащая уплате в нашем случае.

(Пояснение: если кадастровая стоимость за 13 соток земли = 5 млн. руб., то кадастровая стоимость одной сотки = 384 615 руб., кадастровая стоимость 6 соток =2 307 692 руб — эта сумма не облагается налогом; соответственно налогом облагается только 7 соток земли).

В каждом конкретном случае будет свой расчет с учетом величины кадастровой стоимости, площади, ставки и льгот.

Более подробно об особенностях расчета земельного налога можно почитать здесь.

Как рассчитать налог на жилой дом в 2021 году

По образу и подобию земельного налога (пример выше) мы можем выяснить как уплатить налог на жилой дом. Это тоже местный налог, так называемый имущественный. Уплата налога на жилой дом регламентируется главой 32 Налогового кодекса.

На сегодняшний момент, налог на жилой дом определяется исходя из кадастровой стоимости жилого дома. При этом плательщики налога освобождаются от уплаты за 50 квадратных метров общей площади этого жилого дома. (п.5 ст. 403 Налогового кодекса).

Подробно о том, как рассчитывается налог по кадастровой стоимости жилого частного дома, читайте в отдельной статье: «Расчет и определение налога на частный жилой дом по кадастровой стоимости»

Рассчитываем налог на садовый дом

Бытует мнение, что оформлять свой дом на даче как нежилое строение более выгодно для уплаты налога. Но это мнение ошибочно. В целях налогообложения в 2021 году жилым домом признается дом и жилое строение, расположенные на участках для ЛПХ, ИЖС, садоводства и огородничества.

Поэтому садовый дом также облагается налогом, как и жилой дом, если сведения о нем занесены в ЕГРН.

Для того, чтобы рассчитать налог на садовый дом следует также знать составляющие для уплаты налога: кадастровую стоимость, площадь, налоговую ставку, наличие льгот для уплаты налога.

Следует помнить, что если в вашей собственности находится несколько домов – к примеру, два или три, тогда освобождение от уплаты налога за 50 кв.м. применимо только к одному из них.

Как платить налоги за квартиру и комнату в 2021 году

Приятную новость узнают владельцы малогабаритных квартир – налогом не облагается жилплощадь квартиры до 20 кв. м., или комнаты – до 10 кв.м. Эта льгота установлена на федеральном уровне и закреплена в ст. 403 Налогового кодекса.

То есть, если ваша квартира составляет 25 кв.м, то по факту налогом облагается лишь 5 квадратов.

Также существуют дополнительные льготы по уплате квартирных налогов. Эти льготы устанавливаются как на федеральном, так и на местном уровне. Читайте нашу статью: «Налог на квартиру по кадастровой стоимости».

Налог на иные виды недвижимости по кадастровой стоимости

Помимо физических лиц собственниками недвижимости могут быть и юридические лица. Они обязаны уплачивать налоги авансовыми платежами поквартально, а по истечении налогового периода сдавать декларацию по уплате налога. В отличие от физических лиц организации обязаны самостоятельно рассчитать налоги согласно действующему законодательству.

Налог на имущество организаций это региональный налог и регламентируется главой 30 Налогового кодекса.

Что касается налогов на имущество физ. лиц, такое как хозяйственные постройки, гаражи и недостроенные объекты – они также облагаются налогом, если учтены государством.

Срок уплаты налогов на землю и недвижимость

Имущественные и земельные налоги платятся физическими лицами до 1 декабря следующего года за отчетным (за 2020 год надо заплатить до 1 декабря 2021). При этом из налоговой приходит налоговое уведомление, где указана сумма, подлежащая уплате, а также порядок расчета налога.

Организации платят налоги в течение года (раз в квартал) и оставшуюся сумму в начале следующего года за отчетным (срок устанавливается местным законодательством).

Налог на имущество физических лиц

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

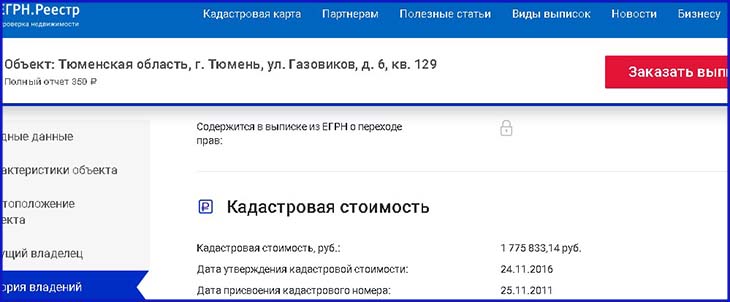

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог по кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 — это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

(720 р. — 573 р.) Х 0,6 + 573 р. = 661 р. Если вместо целой квартиры у вас доля в ней, нужно сумму разделить на размер доли. К тому же вы можете относиться к числу льготников. В этом случае налог уменьшится в соответствии с размером льготы. Например, вы имеете право на «скидку» в 50%, тогда вместо 661 р. заплатите 330,5 р. налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Чтобы государство узнало, что вам положена льгота на налоги, нужно об этом оповестить налоговую службу – направить заявление. Сроки не имеют значения. Если успеете сделать это до 1 апреля, тогда начисления по налогу придут уже с учетом льготы. Если написать заявление позже, то потом сделают перерасчет.

Владельцам нескольких объектов нужно учесть такие моменты:

- Льгота действует на разные виды объектов. Например, у вас дом, квартира и гараж. На все эти объекты будет распространяться льгота. Документы на них отправлять не нужно, хватит реквизитов.

- Льготу дают только на один объект из нескольких, если они одного вида. Например, у вас три квартиры – нужно будет выбрать, какая из них будет «льготная». Если вы не выберете, это сделает за вас сама налоговая. О своем выборе необходимо заявлять до 31 декабря.

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Налоги можно оплатить через:

- личный кабинет ФНС

- интернет-банк

- банк или терминал по квитанции

Налог на имущество физических лиц в 2021 году

Оплата налоговых начислений

Сумма начислений: руб.

Сумма к оплате: руб.

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Если спросить у юриста, что такое налог на имущество, в ответ можно услышать много красивых и непонятных терминов. Например, о том, что это финансовое обременение, установленное на территории местных субъектов, а физлица являются носителями налоговых обязательств.

На портале Реестры России вам ответят простыми и понятными словами

Итак, что же такое налог на имущество? Это плата в бюджет государства за возможность владеть недвижимостью. Если вы владеете коттеджем, дачей, комнатой, участком или квартирой – являетесь собственником объектов и должны пополнять бюджет страны. Чем больше у вас недвижимости, тем больше будете платить.

Какие объекты облагают налогом

Глава 32 Налогового Кодекса отвечает на вопросы налогоплательщиков, перечисляя объекты налогообложения. Среди них:

- жилые дома;

- комнаты и квартиры;

- гаражи и машиноместа;

- единые комплексы недвижимости;

- иные здания и помещения, объекты в стадии незавершенного строительства.

Дачные домики и строения в СНТ и на землях для личного подсобного хозяйства Налоговый Кодекс приравнивает к жилым домам.

Какие ставки действуют в 2021 году

Налоговая ставка – определенный процент от базовой суммы. В качестве основы для расчета берут стоимость имущества. Это не значит, что собственники недвижимости самостоятельно указывают цену своего жилья для налогообложения. Законом установлен единый порядок оценки, и базой для всех выступает кадастровая стоимость имущества.

Другими словами, государство оценивает недвижимость по ряду параметров и вычисляет стоимость, отражающую рыночные тенденции. Кадастровая цена недвижимости в регулярно меняется (проходит переоценка).

Налог определяют так:

КС (кадастровая стоимость) х С (ставка) х ПВ (период владения) х Д (доля)

Законом заданы основные, базовые ставки:

- для жилых помещений – 0,1%;

- для коммерческой недвижимости и объектов стоимостью свыше 300 млн. руб. – 2%;

- для всех прочей недвижимости – 0,5%.

Регионам даны права на изменение базовых тарифов. Муниципалитеты могут снижать либо увеличивать ставки, от нуля до 0,3% (максимально разрешенный уровень сбора для жилья).

Можно ли уменьшить размер платежа

Вычеты и льготы – это законный способ снизить налоговую нагрузку.

- Вычет применяется к площади недвижимости, то есть освобождаются от налогообложения квадратные метры. Право применить этот вычет имеет каждый владелец. В 2021 году действуют следующие нормы вычетов:

- квартиры – 20 м2;

- дома – 40 м2;

- комнаты – 10 м2.

Воспользоваться вычетом просто: при расчете сбора площадь жилья уменьшается на определенное количество метров. Например, владелец квартиры в 70 м2 будет платить налоги за 50 м2 (70-20).

Важно знать: вычет применяется к каждому объекту, без подачи заявления. Если у вас в собственности дом, квартира и дача, то ФНС автоматически произведет расчеты, уменьшив налогооблагаемую базу каждого объекта. Владельцу имущества остается лишь проверить правильность исчисления и вовремя заплатить сбор.

- Льготы в размере 100% или 50% предоставляются отдельным категориям граждан. Федеральным законом освобождены от уплаты сбора ветераны войны, инвалиды, участники боевых действий, Герои России. Полный перечень публикует статья 407 Налогового Кодекса.

Отметим, что в регионах действуют дополнительные льготы: муниципалитеты полностью или частично освобождают от сбора многодетные семьи, пенсионеров и др. Проверить свою принадлежность к плательщикам льготных категорий можно на сайте ФНС.

Важно знать: льгота применяется для одного объекта каждого вида имущества. Например, если у вас три комнаты в коммунальных квартирах и два дома, нужно выбрать только два объекта (одну комнату и один дом) для применения льготного налогообложения. Уведомление о выборе необходимо направить в ФНС до 31 декабря.

Как правильно рассчитать налог

Самому налогоплательщику ничего считать не придется: расчеты производит ФНС. Владелец недвижимости получит квитанцию с перечнем объектов и причитающихся к уплате налогов.

Напомним, что в России начал действие порядок расчета, основанный на кадастровой оценке жилья. В течение переходного периода в расчете учитываются кадастровая и инвентаризационная стоимость, применяются понижающие коэффициенты.

Налоговое уведомление вы получите почтой, в личном кабинете налогоплательщика или в Инспекции.

Важно знать: владельцы имущества платят налог в определенных долях. Если среди собственников жилья есть несовершеннолетние дети, их долю сбора оплачивают родители или опекуны.

Эксперты Росреестр Онлайн рекомендуют проверить данные, указанные в уведомлении. Вам нужно убедиться, что все объекты, указанные в документе, принадлежат вам. Проверьте кадастровую оценку, применение вычетов и льгот. Пересчитать налог тоже не составит труда: используя сведения Росреестра о кадастровой цене объекта и зная действующие в регионе ставки, вы можете быстро определить сумму сбора.

Как заплатить налог

Уведомления налогоплательщику отправят не позднее 1 ноября, то есть за 30 дней до срока оплаты. Способ получения информации каждый выбирает самостоятельно: в бумажном или электронном виде, Почтой России или онлайн.

В каких случаях вы не получите почтовую квитанцию:

- если действуют льготы, освобождающие от сбора;

- если платеж менее 100 рублей;

- если налогоплательщик отказался от получения бумажных документов.

Во всех других случаях задержки с отправкой квитанций можно объяснить техническими ошибками или сбоями. Рекомендуем самостоятельно проверить наличие задолженности по налогам на официальном сервисе https://налоги.онлайн.

Оплата сбора производится любым удобным для плательщика способом: через терминалы, личный кабинет Онлайн-Банка, на почте или в отделениях банков.

Важно знать: окончательный срок оплаты 1 декабря. Почтовые переводы исполняются в течение 3-х дней, поэтому выбор способа расчетов с бюджетом важен. Если выбираете почту или перевод по квитанции в отделении банка – отправьте сумму заблаговременно, чтобы не платить пени за просрочку.

Как рассчитать налог на имущество физических лиц?

- Как рассчитывается налог на имущество физических лиц за 2020 год: основные принципы

- Формула расчета налога на имущество физических лиц

- Итоги

Как рассчитывается налог на имущество физических лиц за 2020 год: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2020 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- ставки, установленные для кадастровой цены (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- понижающие коэффициенты (учитываются в течение первых трех лет с начала применения порядка исчисления налога исходя из кадастровой стоимости).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости больше не исчисляется (закон «О внесении изменений» от 04.10.2014 № 284-ФЗ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вам налоговики рассчитали налог на имущество из кадастровой стоимости. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

При расчете налога за 2020 года использованы понижающие коэффициенты (см. Информацию ФНС от 23.09.2021):

0,2 – для 10 регионов (Республика Алтай, Крым, Алтайский и Приморский края, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где с 2020 года кадастровая стоимость применяется в качестве налоговой базы первый год;

0,4 – для четырех регионов (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 – для семи регионов (Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области), где кадастровая стоимость применяется в качестве налоговой базы третий год.

Рассмотрим пример. Условимся, что:

- мы платим налог за 2020 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2018 года;

- живем в Липецкой области;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб.

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2017 года (последнего года применения расчета от инвентаризационной стоимости) — 1,425 (приказ Минэкономразвития России от 03.11.2016 № 698).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2020 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2017 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,425) и получаем 427 500 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 428 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 428 = 1 715 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 029 руб. Добавляем к нему показатель Н2 — и получаем 1 457 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2020, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2020 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Налог на недвижимость в 2021 году: когда и как платить

Налог на имущество платят все собственники недвижимости, расположенной на территории РФ. Ставку по нему устанавливают регионы, а правила расчета зависят от того, когда появилось и прекратилось право собственности на объект недвижимости. В этом материале Bankiros.ru собрал всю важную информацию о налоге на недвижимость для физических лиц в 2021 году: ставки, сроки для уплаты, правила расчета, возможные льготы и многое другое.

Кто платит налог на недвижимость

Налог на недвижимость уплачивает его собственник. Наличие гражданства РФ и длительность проживания на территории нашей страны на факт необходимости уплачивать налог никак не влияют. Если у человека есть собственность в России, он обязан уплатить за нее налог. Не важно резидент он или не резидент.

Владельцы недвижимости должны платить налог самостоятельно. Если владельцем имущества является несовершеннолетнее лицо, оплатить налог за него должны его официальные представители: родители, усыновители, опекуны или попечители.

Если объект недвижимости находится в общедолевой собственности, то есть у него есть несколько владельцев, то каждый из них самостоятельно уплачивает сумму, соразмерную своей доле.

В данном случае налоговая инспекция самостоятельно рассчитает сумму налога, пропорциональную количеству владельцев.

Кроме того, оплатить налог придется в любом случае, даже если вы давно не пользуетесь недвижимостью, но она числится в вашей собственности.

За какую недвижимость нужно платить

Налоговый сбор оплачивают собственники имущества, которое ФНС признали объектом налогообложения. Важно отметить, что в законодательстве нет четкого определения движимого и недвижимого имущества, поэтому даже в налоговой системе не исключены ошибки при квалификации собственности. Например, до сих пор ведутся споры к какой категории относятся металлические гаражи: к недвижимому или движимому имуществу. Одни эксперты говорят о том, что такой гараж является недвижимостью, поскольку он стоит на земле. Другие уверены, что это движимое имущество, поскольку при необходимости его могут перенести и установить на другое место. Поэтому не удивляйтесь, если со временем вам придет письмо из налоговой с просьбой доплатить сумму, доначисленную при проверке недвижимости.

К объектам налогообложения относится зарегистрированное имущество: жилой дом и нежилые строения для подсобного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. Например, садовый домик, квартира, комната в общежитии, гараж, машино-место, объект незавершенного строительства. Полный перечень недвижимого имущества указан в статье 401 Налогового кодекса РФ.

Однако обращаем ваше внимание на то, что налог рассчитывается только для объектов с признаками недвижимого имущества. Например, сбор не нужно уплачивать за теплицы, объекты некапитального строения и другие сооружения на садовых участках. У таких конструкций нет признаков недвижимости, поэтому их не вносят в единый государственный реестр недвижимости.

Налог не уплачивают за имущество многоквартирного дома: например, лестничные клетки, пролеты, технические помещения, чердаки, подвалы и прочее. Такие объекты не являются объектами налогообложения.

Почему важно уметь рассчитать налог самостоятельно

Налог на имущество физических лиц рассчитывает налоговая служба. Расчет производится отдельно по каждому объекту недвижимости в конце календарного года. Однако собственник должен уметь проверить правильность расчета налоговиков.

Например, сумма налога может быть больше, потому что инспекторы не учли все сведения о владельце и наличие у него льгот. Они вообще могут использовать недостоверные сведения, допустить технические или арифметические ошибки при расчете суммы. Поэтому, если вы нашли ошибку, не стесняйтесь обратиться в ФНС, чтобы ее исправили.

Какие установлены ставки налога на недвижимость в 2021 году

Ставки налога на имущество физлиц устанавливает местное законодательство. Налоговый кодекс лишь устанавливает ограничения по их максимальному размеру. Верхняя планка зависит от того, как считают налог: с ориентиром на кадастровую стоимость недвижимости или его инвентаризационную стоимость. Ниже мы составили таблицу по ограничениям для ставок по налогу на недвижимость, прописанную в пунктах два и четыре статьи 406 Налогового кодекса РФ.

Ставка налога по инвентаризационной стоимости

Тип имущества

Максимальный размер ставки

До 0,1% (включительно). Ставка может быть уменьшена или увеличена до трех раз

До 2% (включительно).

До 0,5% (включительно)

Ставка налога по инвентаризационной стоимости

Суммарная инвентаризационная стоимость с учетом коэффициента-дефлятора

Размер ставки

До 300 тысяч рублей (включительно)

До 0.1% (включительно)

Больше 300 тысяч до полумиллиона рублей (включительно)

От 0,1% до 0,3% (включительно)

Больше 500 тысяч рублей

От 0,3% до 2% (включительно)

Чтобы определить суммарную инвентаризационную стоимость, инспекторы складывают инвентаризационную стоимость всех объектов недвижимости, которые расположены в одном муниципальном образовании. Если имущество находится в совместной собственности, суммарную инвентаризационную стоимость определяют с учетом доли и количества собственников. Так, в расчет для конкретного налогоплательщика войдет не полная стоимость объекта недвижимости, а только стоимость доли ее владельца.

Как узнать ставку по налогу на недвижимость

Простой и быстрый способ узнать ставку по налогу на недвижимость в вашем регионе, воспользоваться сервисом ФНС «Справочная информация о ставках и льготах по имущественным налогам». Выберете в системе вид налога, период и регион, в котором расположена ваша недвижимость. Нажмите кнопку «Найти», после система выдаст вам всю необходимую информацию. Нажмите на раздел «Подробнее». В форме вы найдете ставки, сроки уплаты и и нормативный документ, в котором региональные власти указали всю необходимую информацию.

Как рассчитать и уплатить налог на недвижимость физических лиц в 2021 году

Расчет налога на недвижимость физлиц зависит от того, из инвентаризационной или кадастровой стоимости определяют сумму сбора. В России все чаще считают налог, исходя из кадастровой стоимости недвижимости, если в регионе есть единая дата, с которой утвержден такой порядок уплаты налога. Если региональные власти такое решение не приняли, то налоговая служба рассчитывает налог по инвентаризационной стоимости.

Чтобы определить дату, с которой нужно уплачивать налог на недвижимость, важно знать, когда возникло право собственности на него.

Наследники уплачивают налог с даты, когда открыто наследство – это дата смерти наследодателя или дата, когда он признан умершим. Дата регистрации унаследованного имущества значения здесь не имеет.

Если имущество оформили в собственность до 15 числа любого месяца включительно, инспекция рассчитывает налог с начала месяца. Если имущество оформлено после 15 месяца, то налог рассчитывается со следующего месяца.

Налог перестают уплачивать со следующего дня, когда право собственности прекращается. Если право собственности прекращено до 15 числа, то платить налог за этот месяц не нужно.

Если имущество перестало существовать, то начислять налог прекратят с первого числа месяца, в котором уничтожена такая недвижимость. Для этого необходимо подать специальное заявление в налоговую инспекцию по месту жительства налогоплательщика или по месту нахождения такого объекта. К заявлению необходимо приложить документы, которые подтверждают факт уничтожения такого объекта. Если таких бумаг нет, то налоговая сама запросит сведения из профильных ведомств.

Оплатить налог на недвижимость можно несколькими способами:

- На Портале Госуслуг. Для этого нужно выбрать вкладку «Оплата по квитанции». В появившейся форме укажите номер квитанции и оплатите начисления на сайте с помощью банковской карты.

- В личном кабинете налогоплательщика.

- С помощью сервиса «Заплати налоги» на сайте ФНС.

- Через мобильное приложение или личный кабинет на сайте вашего банка. Оплатить квитанцию также можно в банковском отделении.

Оплатить налог на имущество необходимо до первого декабря следующего года. Например, оплатить налог на имущество за 2020 год можно до первого декабря 2021 года. До первого декабря 2022 года уплачивается налог на собственность за 2021 год и так далее.

Какие федеральные льготы по налогу на недвижимость есть у физических лиц в 2021 году

Освобождаются от уплаты налога на имущество:

- пенсионеры;

- предпенсионеры;

- инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды;

- военнослужащие, а также уволенные с военной службы по определенным причинам (по достижении предельного возраста, состоянию здоровья и др.);

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- члены семей военнослужащих, потерявших кормильца;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах;

- лица, имеющие право на социальную поддержку, т.к. подверглись воздействию радиации вследствие катастрофы на ЧАЭС, аварии в 1957 году на ПО «Маяк», ядерных испытаний на Семипалатинском полигоне;

Льготы освобождают гражданина от обязанности уплачивать налог на имущество. Получить льготу можно только на один объект недвижимости из каждой категории: квартира, комната, частный дом, сооружение и другое. Например, если у льготника есть две квартиры и один дом, то он заплатит налог только за одну квартиру меньшей площади. Если у человека несколько объектов недвижимости из одной категории, то он вправе сам выбрать объект недвижимости, за который уплатит налог.

А вот получить льготу на незавершенный объект недвижимости нельзя. Получить послабление нельзя и на объект недвижимости, которая используется в предпринимательской деятельности.

Чтобы получить льготу на имущество, гражданин должен подать в налоговую инспекцию письменное заявление по форме приказа ФНС от 14 ноября 2017 года № ММВ-7-21/897. К заявлению необходимо приложить подтверждающие документы. Лучше подать заявление до 30 апреля. В этом случае налог успеют рассчитать с учетом льготы. Например, чтобы воспользоваться льготой на 2021 год, заявление на налоговые послабления необходимо подать до 30 апреля 2022 года. Подать документы можно в личном кабинете налогоплательщика.

Отметим, что регионы могут расширить список льготных категорий. Узнать об этом можно в территориальном отделении ФНС или на сайте правительства региона.

После подачи заявления налоговики проверят достоверность предоставленных сведений. Если они решат, что льгота вам не положена, они пришлют вам письмо с отказом.

Если вы уже получили льготу, обращаться за ней повторно не нужно. ФНС рассчитает налог на следующий год с учетом имеющейся информации.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.