Срок владения земельным участком при продаже

Срок владения земельным участком при продаже

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 3 апреля 2020 г. N 03-04-05/26506 Об уплате НДФЛ при продаже земельных участков

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц при продаже земельных участков и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняем следующее.

В силу положений пункта 2 статьи 8.1 Гражданского кодекса Российской Федерации права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Согласно пункту 1 статьи 131 Гражданского кодекса Российской Федерации право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

В соответствии с пунктами 1 и 2 статьи 11.2 Земельного кодекса Российской Федерации земельные участки образуются при разделе, объединении, перераспределении земельных участков или выделе из земельных участков, а также из земель, находящихся в государственной или муниципальной собственности. Земельные участки, из которых при разделе, объединении, перераспределении образуются земельные участки, прекращают свое существование с даты государственной регистрации права собственности и иных вещных прав на все образуемые из них земельные участки в порядке, установленном Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости».

В этой связи, поскольку при разделе, объединении, перераспределении земельных участков или выделе из земельных участков возникают новые объекты права собственности, а первичные объекты прекращают свое существование, срок нахождения в собственности образованных при вышеуказанных действиях земельных участков для целей исчисления и уплаты налога на доходы физических лиц при их продаже следует исчислять с даты государственной регистрации прав на вновь образованные земельные участки.

На основании пункта 17 1 статьи 217 Кодекса освобождаются от обложения налогом на доходы физических лиц доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе, с учетом особенностей, установленных статьей 217 1 Кодекса.

Согласно пункту 2 статьи 217 1 Кодекса доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 217 1 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 217 1 Кодекса.

Учитывая изложенное, если проданный объект недвижимого имущества находился в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, доход от его продажи подлежит обложению налогом на доходы физических лиц в установленном порядке.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Обзор документа

При разделе, объединении, перераспределении участков или выделе из них возникают новые объекты права собственности, а первичные объекты прекращают существовать. Срок нахождения в собственности вновь образованных земель для целей НДФЛ при их продаже исчисляется с даты регистрации прав на вновь образованные земли.

Освобождаются от НДФЛ доходы от продажи недвижимости, находившейся в собственности в течение минимального предельного срока владения и более. По общему правилу — 5 лет.

Если проданный объект находился в собственности менее минимального предельного срока владения, доход от его продажи облагается НДФЛ.

Налогообложение продажи недвижимости

Уплата налога на доходы физического лица (далее – НДФЛ) при продаже принадлежащей физическому лицу недвижимости предусмотрена п. 1 ст. 207, пп. 5 п. 1 ст. 208, п. 1 ст. 209, п. 3 ст. 210, п. 1 ст. 224 Налогового кодекса РФ (далее – НК РФ) в размере 13% денежного выражения дохода, уменьшенного на сумму налоговых вычетом, предусмотренных ст. 218–221 НК РФ. Однако в случае истечения минимального предельного срока владения объектом недвижимого имущества, составляющего три либо пять лет, указанный доход не подлежит декларированию, а соответствующий налог не уплачивается (п. 17.1 ст. 217, ст. 217.1 НК РФ).

Между тем вышеуказанный срок владения недвижимым имуществом исчисляется со дня приобретения или создания объекта недвижимости, что в отношении недвижимости определяется моментом государственной регистрации права (ст. 219 Гражданского кодекса РФ (далее – ГК РФ)).

Согласно п. 2 ст. 11.2 Земельного кодекса РФ (далее – ЗК РФ) земельные участки, из которых при разделе, объединении, перераспределении образуются земельные участки (исходные земельные участки), прекращают свое существование с даты государственной регистрации права собственности и иных вещных прав на все образуемые из них земельные участки (далее также – образуемые земельные участки) в порядке, установленном Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

В силу п. 1 ст. 11.4 ЗК РФ при разделе земельного участка образуются несколько земельных участков, а земельный участок, из которого при разделе образуются земельные участки, прекращает свое существование. Соответственно, при разделе участка согласно вашему плану срок владения домом не изменится, так как он не видоизменяется, и является самостоятельным объектом недвижимости, находящимся в вашем владении более пяти лет, в связи с чем при его продаже НДФЛ не подлежит уплате.

Однако в отношении каждого из образованных участков в Едином государственном реестре недвижимости (ЕГРН) будет внесена запись о государственной регистрации прав на вновь созданные земельные участки, коими они считаются в силу вышеуказанных норм ст. 11.2, 11.4 ЗК РФ, что повлечет начало течения нового срока владения в целях освобождения от налогообложения при их продаже.

Таким образом, при продаже дома с участком в вашем случае со стоимости продажи дома вам не нужно платить НДФЛ; с вновь образованного участка, на котором он расположен, вам надлежит уплатить НДФЛ в общем порядке.

Также следует иметь в виду, что если в договоре купли-продажи недвижимости перенести большую стоимость сделки на цену дома, оставив меньшую на цену участка, и она окажется менее, чем 0,7 его кадастровой стоимости, определенной на 1 января года, в котором совершена сделка, то налоговый орган при проверке правильности исчисления и уплаты НДФЛ будет определять налоговую базу, исходя из указанной кадастровой стоимости участка, умноженной на понижающий коэффициент 0,7 (п. 5 ст. 217.1 НК РФ), с соответствующими негативными последствиями для вас.

Таким образом, преднамеренно уменьшать официальную договорную стоимость участка до суммы менее чем 0,7 его кадастровой стоимости в целях оптимизации налогообложения бессмысленно.

Вышеуказанный подход о начале течения срока владения с момента государственной регистрации вновь созданного земельного участка был продемонстрирован в письмах Минфина России от 28.10.2016 № 03-04-05/63232, от 15.03.2017 № 03-04-05/14570, согласно которым было буквально разъяснено, что на основании ст. 219 ГК РФ право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации. Таким образом, поскольку при объединении или разделе земельных участков возникают новые объекты права собственности, которым присваиваются новые кадастровые номера, а прежние объекты прекращают свое существование, срок нахождения в собственности образованных при таком объединении или разделении земельных участков исчисляется с даты их регистрации в порядке, установленном Федеральным законом «О государственной регистрации недвижимости».

Данная позиция подтверждена определением Конституционного Суда РФ от 13.05.2014 № 1129-О.

Кроме этого, Минфином России неоднократно разъяснялось следующее. В п. 2 ст. 220 НК РФ установлено, что имущественный налоговый вычет, предусмотренный пп. 1 п. 1 ст. 220 НК РФ, предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со ст. 217.1 НК РФ, не превышающем в целом 1 млн руб. Вместо получения указанного имущественного налогового вычета налогоплательщик вправе на основании пп. 2 п. 2 ст. 220 НК РФ уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (см., например, п исьмо Минфина России от 09.02.2017 № 03-04-05/6951 ).

Таким образом, в целях оптимизации вашего налогообложения в части продажи образованного земельного участка, вам следует рассмотреть возможность использования данных налоговых льгот.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации. В остальных случаях придется подождать 5 лет.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

Как уменьшить сумму налогов?

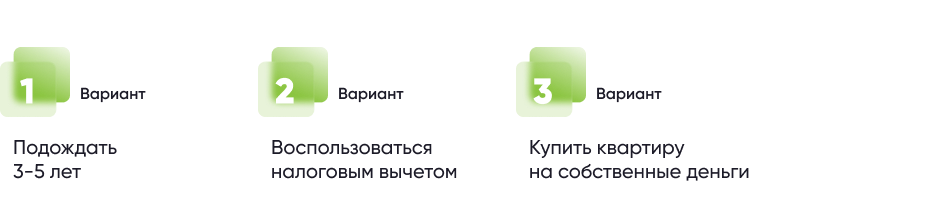

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!

Налог с продажи недвижимости в 2021 году: что изменилось и как сэкономить

С доходов мы в большинстве случаев платим государству налог, в том числе за продажу квартиры — 13%, но в законе есть свои нюансы. Рассказываем все про налоги с продажи квартиры и как их платить.

Когда не надо платить налоги с продажи квартиры

Если продали недвижимость после истечения минимального срока владения

Жилье можно продать без налога после трех или пяти лет владения.

Минимальный срок владения три года, если недвижимость:

- считается единственной и на момент продажи у продавца нет в собственности других жилых помещений. Исключение — если купить второе жилье и в течение трех месяцев продать первое;

- приватизировали;

- получили в наследство или по договору дарения от члена семьи или близкого родственника;

- передали в обмен по договору пожизненного содержания с иждивением.

В остальных случаях минимальный срок владения — пять лет.

Входите в льготную категорию

С 2020 года, согласно статье 407 НК РФ, от уплаты налога на имущество освобождаются герои Советского Союза и Российской Федерации, ветераны боевых действий, инвалиды, семьи военнослужащих и другие льготные категории.

Льгота предоставляется только на один вид имущества из указанных в законе:

- квартиру, часть квартиры или комнату;

- жилой дом или его часть;

- гараж и машино-место;

- хозяйственное строение;

- земельный участок.

Например, если у ветерана в собственности есть квартира, земельный участок и гараж, освободить от налога при продаже он сможет только один из объектов на выбор.

Пенсионерам, инвалидам и владельцам хозяйственных строений площадью до 50 кв. м льгота рассчитывается автоматически, подтверждать самостоятельно ее не нужно. Остальные могут подать заявление на получение льготы через Госуслуги или в ближайшем центре МФЦ — налоговая рассмотрит заявление и даст ответ в течение 30 дней.

Продали жилье по той же цене или ниже

- Если недвижимость была продана дешевле, чем покупалась, но не меньше, чем за 70% кадастровой стоимости. Кадастровая цена рассчитывается на 1 января того года, в котором была продана недвижимость.

- Квартира продана по той же цене, что и была приобретена, и эта стоимость не меньше 70% кадастровой цены.

Сколько платить

По Федеральному закону от 02.07.2021 № 305-ФЗ доход с продажи недвижимости физлицом облагается налогом НДФЛ в размере 13% для налоговых резидентов России и 30% для нерезидентов.

Налоговые резиденты — это люди, которые находятся в России не меньше 183 дней в году. Гражданство тут не имеет значения: иностранцы тоже могут быть налоговыми резидентами РФ, а россияне, постоянно живущие за границей, ими не быть.

Исключение: сотрудники ведомств в командировках и российские военные, которые служат в других странах.

Как рассчитать налог при продаже недвижимости

Налоговая инспекция рассчитывает налог по формуле:

НДФЛ = Стоимость квартиры х 13%

Стоимость берется из договора купли-продажи или считается 70% от кадастровой стоимости — зависит от того, какая из цифр больше.

Кадастровая стоимость имущества — это цена недвижимости, которую определяет государство по методу массовой оценки жилья в определенном регионе. Она учитывает только общие характеристики жилья: транспортную доступность, местную инфраструктуру и район.

Узнать кадастровую стоимость жилья можно на сайте Росреестра.

Но на налоге можно сэкономить. Как — расскажем дальше.

Новые условия уплаты налогов при продаже квартиры в 2021 году

Появились льготы для дольщиков

В 2021 году для участников жилищно-строительных кооперативов и покупателей квартир в новостройках и квартир по договору долевого участия срок владения будет начинаться с момента оплаты договора, а не с даты регистрации права собственности на недвижимость, как это было раньше. Теперь можно купить квартиру на этапе котлована и через три года продать ее, когда дом достроят. Без налога.

Сократился срок получения налогового вычета

Согласно Федеральному закону от 20.04.2021 № 100-ФЗ, получить налоговый вычет после продажи квартиры, земельного участка и дома станет проще. Теперь не нужно составлять декларацию НДФЛ-3 — достаточно подать заявление в личном кабинете налогоплательщика для физических лиц. Налоговая будет сама собирать все данные и отправлять предзаполненное заявление в личный кабинет. Нужно только перепроверить данные и добавить дополнительную информацию

Как сэкономить на налогах: применить налоговый вычет или вычесть расходы на покупку

Российское законодательство предлагает два варианта вычета, позволяющие снизить налоговую нагрузку или полностью от нее освободиться.

Применить фиксированный вычет. Он уменьшает сумму, с которой нужно платить налог. Максимальный размер вычета — 1 млн руб. при продаже жилых помещений и 250 тыс. для гаражей и других нежилых объектов. Он применяется ко всем проданным объектам за год в целом, если собственник продает сразу несколько квартир.

Например, Михаил за год продал квартиру за 7 млн руб. и дачный участок с жилым домом за 3 млн руб. За счет вычета ему нужно будет заплатить налог не с 10 млн руб., а с 9 млн руб. (7 млн руб. + 3 млн руб. — 1 млн руб.).

Если стоимость продаваемой недвижимости меньше 1 млн руб., то платить налог не нужно, так как его полностью покроет вычет.

Если у недвижимости несколько собственников, вычет 1 млн или 250 тыс. руб. равномерно распределяется между совладельцами пропорционально их доле.

Вычесть расходы на покупку недвижимости. Из стоимости недвижимости можно вычесть расходы на покупку жилья. То есть можно заплатить только за разницу между суммой покупки и продажи квартиры. Если квартиру получали по программе реновации, учитываются расходы на покупку квартиры, которую сдали в обмен на новую.

Например, Юлия покупала квартиру за 10 млн руб., а продала за 12 млн руб. НДФЛ она заплатит не за 12 млн руб., а только за 2 млн руб., так как вычла 10 млн руб. в качестве расхода. В итоге она заплатит налог в размере 260 тыс. руб. (13% от 2 млн руб.).

Как получить вычет

С 2021 года получить вычет можно по упрощенной системе и подать заявление через личный кабинет налогоплательщика для физических лиц. Для этого понадобятся копии договоров купли-продажи имущества, договоров мены и т. д. Если подается заявление на вычет расходов, будут нужны банковские выписки, платежные поручения и другие документы, подтверждающие факт купли-продажи имущества и сумму сделки. Налоговые органы проверят и соберут информацию и пришлют предзаполненное заявление для утверждения.

Если подать информацию до 1 марта следующего года, предзаполненное заявление придет до 20 марта. Если позже, заявление пришлют в течение 20 дней после подачи. Налоговая принимает решение о возврате в течение трех дней, а деньги в случае положительного решения перечислит в течение 15 дней.

Как заплатить налог

Подать декларацию по форме НДФЛ-3 можно через Госуслуги, сайт ФНС или в налоговой инспекции по месту регистрации до 1 декабря текущего года. Если не заплатить, будут начисляться пени в размере 1/300 от текущей ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Если продать жилое имущество меньше чем за 1 млн руб. или нежилое за 250 тыс. руб., декларацию подавать не нужно.

Как рассчитать налог при продаже домов и земли?

— Продаю земельный участок с двумя домами на нем за 2,1 млн. Участок был зарегистрирован в 1996 году, дома (строили с нуля в 2005 году) — в 2018-м. Как в таком случае будет рассчитываться налог на доход, который нужно заплатить?

Отвечает юрист департамента правового и налогового консалтинга юридической фирмы «Прифинанс» Анжел Теватросян:

В данной ситуации земельный участок находился в собственности более минимального срока, который дает право на безналоговую продажу, а построенные дома — менее минимального срока (по общему правилу, минимальный срок владения составляет пять лет).

Соответственно, доход в виде стоимости земельного участка не будет облагаться НДФЛ, а доход от продажи домов будет подлежать обложению НДФЛ. В связи с этим в договоре купли-продажи земельного участка с домами очень важно разделить стоимость земельного участка и стоимость каждого дома. В противном случае есть риск, что вся сумма продажи участка и недвижимости может быть признана налогооблагаемым доходом, то есть минимальный срок владения налоговые органы могут отсчитывать от последней из дат, которой является дата регистрации домов.

Существенно занизить стоимость домов в договоре купли-продажи не получится: если дома будут проданы по цене менее 70% их кадастровой стоимости, то для налогообложения доходом будет признаваться кадастровая стоимость дома, умноженная на коэффициент 0,7 (коэффициент может отличаться в зависимости от региона).

Для того чтобы уменьшить налог, подлежащий уплате, Вы можете подтвердить расходы, понесенные на строительство домов. В этом случае НДФЛ по ставке 13% будет взиматься не с полной стоимости каждого дома, указанной в договоре купли-продажи, а со стоимости домов за вычетом фактически произведенных расходов на их строительство. При этом расходы должны быть документально подтверждены (то есть должны иметься чеки, платежные документы, договоры и т. д.). Альтернативно можно воспользоваться налоговым вычетом и уменьшить доход от продажи каждого дома на 1 млн рублей (данный вычет, в отличие от вычета на приобретение недвижимости, применяется неограниченно, а не единожды). Какой способ выгоднее для Вас, зависит от размера расходов, которые Вы понесли на строительство и которые Вы можете подтвердить.

Отвечает специалист по налоговому планированию ООО «Юмис» Юлия Макарова:

При исчислении налоговой базы по налогу на доходы физических лиц необходимо учитывать доходы от продажи имущества, в рассматриваемом случае это 2,1 млн. Вышеуказанные доходы можно уменьшить на сумму налогового вычета в размере 1 млн для жилого дома либо на сумму фактически произведенных расходов. К расходам можно отнести стоимость приобретения земельного участка и документально подтвержденные расходы по строительству на участке жилых домов.

Отвечает руководитель группы компаний «Центр правового обслуживания» Анна Коняева (Санкт-Петербург):

В рассматриваемой ситуации продаются несколько объектов: земельный участок и возведенные на нем дома. В соответствии со статьей 217.1 Налогового кодекса РФ гражданин может продать недвижимость без уплаты НДФЛ в случае, если она находилась в собственности в течение минимально предельного срока владения или дольше. Для недвижимости, право собственности на которую оформлено до 01.01.2016, такой срок составляет три года, а для объектов, полученных в собственность после этой даты, пять лет.

Земельный участок зарегистрирован в 1996 году и находится в собственности более трех лет, следовательно, НДФЛ после его продажи платить не нужно. Права собственности на дома получены в 2018 году, они находятся в собственности менее пяти лет, значит, доход с их продажи подлежит налогообложению по ставке 13%.

Уменьшить размер налога можно, оформив налоговый вычет при продаже имущества или вычет в размере фактически произведенных расходов на строительство домов (статья 220 Налогового кодекса РФ). В последнем случае расходы необходимо подтвердить документально.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Момент возникновения права собственности — это момент регистрации прав в Росреестре, в связи с чем земельный участок освобождается от уплаты налогов. На дома, зарегистрированные на этом участке, будет действовать налоговый вычет в размере 1 млн рублей, который можно использовать ежегодно. В данной ситуации выгоднее будет каждый из домов продавать по 500 тысяч рублей, а участок — за оставшуюся сумму, чтобы минимизировать затраты по налогам.

Отвечает руководитель отдела продаж «Истринской долины» Алексей Шаров:

При продаже участка Вы освобождаетесь от уплаты налога, так как он находится у Вас в собственности более пяти лет. А вот при продаже дома Вам будет необходимо оплатить налог. Если дом оформлен как жилой, то вычет составит 1 млн рублей. Если он в документах фигурирует как дача, то вычет составит 250 тысяч рублей. Поэтому при продаже выгоднее составить два отдельных договора купли-продажи: один на землю, другой на дом.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

НТВП «Кедр — Консультант»

Подписка на обзоры и консультационные материалы.

Услуги

О налоговом вычете в размере 1 млн. рублей при продаже земельного участка

Физическое лицо в 2019 году продает земельный участок с назначением использования личное подсобное хозяйство (ЛПХ), которым владело менее 3 лет.

Вопрос

При продаже какой категории земельного участка применяется налоговый вычет в сумме 1000000 руб.?

Ответ специалиста

Доход от продажи земельного участка декларируется, если участок находился в собственности менее трех или пяти лет. При этом сумму дохода, с которой исчисляется налог, можно уменьшить на имущественный вычет в размере не более 1 млн руб. или на сумму расходов на приобретение земельного участка. Уплатить НДФЛ следует не позднее 15 июля года, следующего за годом получения дохода от продажи.

Освобождение от налогообложения и декларирования дохода от продажи земельного участка.

Доход от продажи земельного участка не облагается НДФЛ и не декларируется, если продаваемый вами участок:

— не использовался в предпринимательской деятельности;

— находился в вашей собственности не менее установленного минимального срока владения.

По общему правилу указанный срок составляет пять лет, если вы приобрели участок после 01.01.2016, или три года, если вы получили участок в собственность, например, по наследству или договору дарения от члена семьи или близкого родственника либо приобрели его до 01.01.2016 (п. 17.1 ст. 217, п. п. 2 — 4 ст. 217.1, пп. 2 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ; пп. «в» п. 10, п. 11 ст. 2, ч. 2, 3 ст. 4 Закона от 29.11.2014 N 382-ФЗ).

Декларирование дохода от продажи земельного участка

Если не соблюдаются указанные выше условия, при которых доход от продажи земельного участка не декларируется, следует подать в налоговый орган декларацию 3-НДФЛ. В случае продажи участка, который вы приобрели после 01.01.2016, вместе с декларацией представляется также Приложение с расчетом дохода от продажи.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом, в котором вы получили доход от продажи. Представить декларацию можно лично или через представителя непосредственно в налоговый орган либо направить почтовым отправлением с описью вложения, а также в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика (п. 4 ст. 80, ст. 216, пп. 2 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ; п. п. 14.1, 14.2 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@).

Уменьшение дохода от продажи земельного участка в целях налогообложения

Данной льготой можно воспользоваться, если вы являетесь налоговым резидентом РФ, но владеете земельным участком менее установленного минимального срока. По своему выбору вы вправе уменьшить доход, полученный от продажи земельного участка, на сумму расходов, связанных с его приобретением, либо на величину имущественного вычета в размере не более 1 млн руб.

Уменьшение дохода от продажи допускается, если земельный участок не использовался вами в предпринимательской деятельности. Чтобы воспользоваться правом на уменьшение дохода от продажи земельного участка, нужно подать налоговую декларацию по окончании года, в котором получен такой доход (п. 3 ст. 210, пп. 1 п. 1, пп. 1, 2, 4 п. 2, п. 7 ст. 220, п. 1 ст. 224 НК РФ).

Декларирование доходов при продаже земельного участка по цене ниже его кадастровой стоимости

Если земельный участок приобретен после 01.01.2016, доход от его продажи в целях налогообложения определяется следующим образом. Кадастровая стоимость участка на 1 января года, в котором зарегистрирован переход права собственности на него, умножается на понижающий коэффициент 0,7. Полученная величина, если она больше суммы дохода от продажи земельного участка по договору, учитывается при исчислении НДФЛ. Понижающий коэффициент может быть уменьшен законом субъекта РФ.

Если кадастровая стоимость земельного участка на указанную дату не определена, НДФЛ облагается доход, указанный в договоре купли-продажи (п. 5, пп. 2 п. 6 ст. 217.1 НК РФ; ч. 3 ст. 4 Закона N 382-ФЗ).

Ситуация: Как задекларировать доход и уплатить НДФЛ при продаже земельного участка? («Электронный журнал «Азбука права», 2019)

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета, в частности, при продаже имущества.

На основании подпункта 1 пункта 2 статьи 220 Кодекса имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 Кодекса, предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 Кодекса, не превышающем в целом 1 000 000 рублей.

Из выше сказанного понимаем, что получение дохода при продаже земельного участка ЛПХ можно получить имущественный вычет в размере 1 млн. руб., если данный участок не использовался в предпринимательской деятельности.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в апреле 2019 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент – Чувыгин Александр Павлович, к.э.н., директор ООО «Эксперт-Центр».